产销两旺、库存消化加快 啤酒业高端竞争白热化

公开数据显示,2018年后,中小酒企的营收增幅虽然仍小于百威亚太等头部企业,但整体涨势差距有所缩窄,增幅区间较为集中在5%以内。另外,时代周报记者统计发现,今年前三季度,在多数啤酒上市公司归母净利润增速为正的同时,百威亚太的归母净利润不增反降,同比下跌41.27%。

时代周报实习记者 余佩掀 发自广州

在消费复苏及产品结构优化等多重因素作用下,国内啤酒消费热情延续,啤酒行情整体有所回暖。

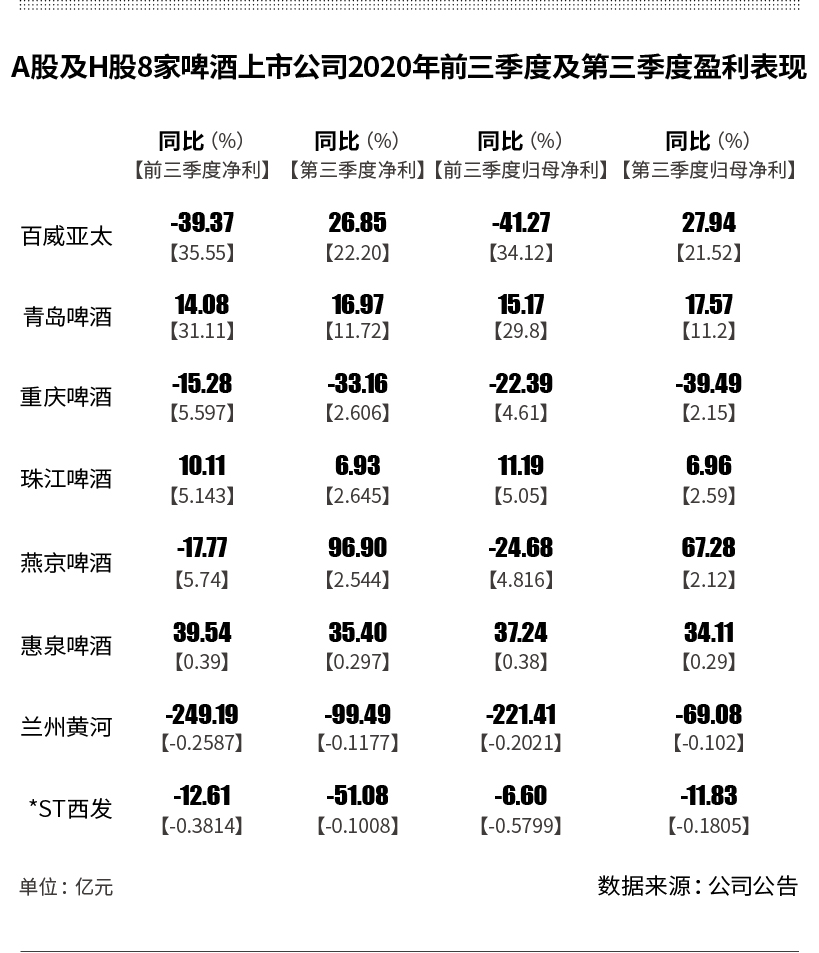

日前,除华润啤酒(00291.HK)未披露三季报外,A股及H股8家啤酒上市公司三季报均已出炉。数据显示,上述8家公司在今年前三季度的总营收为719.15亿元,同比下跌10.9%;净利润为82.89亿元,较去年同期减少约23.65亿元。

从第三季度单季度来看,A股及H股8家啤酒上市公司经营环比向好。其中,珠江啤酒(002461.SZ)、重庆啤酒(600132.SH)等二线啤酒企业加快布局高端市场,在量价齐升、产销两旺等竞争优势下,成功实现盈利止跌。

一方面,业绩趋好信号输出后,引发啤酒上市公司股价多次上涨。

同花顺数据显示,截至11月30日,啤酒概念指数今年以来涨幅为34.88%。个股方面,自1月2日起至11月30日,重庆啤酒年内涨幅翻倍,累计大涨102.08%,青岛啤酒(600600.SH/00168.HK)年内累计涨幅78.43%,惠泉啤酒(600573.SH)、珠江啤酒和兰州黄河(000929.SZ)年内累计涨幅分别为46.84%、38.94%和32.56%。

另一方面,尽管疫情对食品消费行业的冲击余波犹存,但是啤酒上市公司的产品格局、分销渠道仍在不断演变升级。

在构建国内大循环为主体、国内国外双循环新发展格局引领下,啤酒行业未来的核心竞争力为高端产品矩阵和优质渠道布局。11月30日,珠江啤酒相关负责人接受时代周报记者采访时表示,中国啤酒产销量近年来趋于平稳,随着主流消费人群消费能力提升,不断注重产品品质和品牌,啤酒行业也迎来了消费升级,高端化成为啤酒行业发展的主流趋势。

“中国高端啤酒市场目前还处于开拓阶段,以吸引和培育高端消费群体为出发点,主要是做好新品研发、产品推广 、精酿啤酒等文化宣传等方面的工作。”上述珠江啤酒相关负责人对时代周报记者说。

据预测,高端啤酒发展处于快速增长期,未来10年高端啤酒市场的增长率会保持在20%以上。

11月17日,食品产业分析师朱丹蓬对时代周报记者分析,一二线酒企纷纷抢滩高端市场,正加速啤酒行业进入新一轮“战国时代”。

业绩逐季回暖

突发公共卫生事件向来考验企业的经营能力。年初春寒料峭之际,新冠肺炎疫情袭来,多家啤酒上市公司遭到冲击,第一季度盈利出现不同程度的同比下跌,当季仅有青岛啤酒、珠江啤酒和重庆啤酒盈利为正,分别实现归母净利润5.37亿元、2041万元和3410万元,其余5家酒企均出现程度各异的盈利录亏。

步入夏季,气温逐渐升高,啤酒消费旺季也接踵而至,加之各地严防严控疫情措施到位促使消费复苏,酒企经营开始改善,国内啤酒消费整体回暖。

10月中旬,A股及H股8家啤酒上市公司陆续发布三季报。财报显示,8家啤酒上市公司中,珠江啤酒和惠泉啤酒2家企业在今年前三季度实现营收、净利同比双增,分别实现营收35.07亿元和5.58亿元,分别实现净利润5.14亿元和0.39亿元,其他酒企则未完全恢复至去年同期经营状态。

百威亚太(01876.HK)虽仍占据行业半壁江山,但今年整体经营较为低迷,今年前三季度实现营收43.98亿美元(折合人民币约299.51亿元,以9月30日汇率标准计算,下同),同比减少20.7%,实现净利润5.22亿美元(折合人民币约35.55亿元),同比跌超四成;而青岛啤酒今年前三季度实现营收244亿元,同比微跌1.9%,净利润同比增长14.08%至31.11亿元。

市值排名居后的兰州黄河在今年前三季度的营收、净利仍然同比负增长,仅实现营收2.49亿元,同比跌超三成,净利润录亏2587万元,同比大跌249.2%。

虽然疫情阴影未能完全消退,但是业绩环比方面整体有所改善。截至今年三季度末,8家啤酒上市公司的营收和净利均已实现不同程度的环比增长,但重庆啤酒、青岛啤酒等6家酒企的营收环比增幅较上一季度缩窄。

公开数据显示,2018年后,中小酒企的营收增幅虽然仍小于百威亚太等头部企业,但整体涨势差距有所缩窄,增幅区间较为集中在5%以内。另外,时代周报记者统计发现,今年前三季度,在多数啤酒上市公司归母净利润增速为正的同时,百威亚太的归母净利润不增反降,同比下跌41.27%。

在众多制约制造业健康发展的因素中,各类成本快速上涨的问题较为突出。目前,大宗原材物料、人力成本、土地成本、能源成本、物流运输和啤酒税费等生产经营成本居高不下,致使多家啤酒上市公司承担较大经营压力。

因此,如何降本增效成为大多数啤酒上市公司面临的难题。“珠江啤酒主要有几个方面的应对措施:一是全面树立过紧日子的思想,发动公司各个环节降本增效;二是继续推动产品高端化,不断提升企业盈利水平。”上述珠江啤酒相关负责人称。

库存消化速度加快

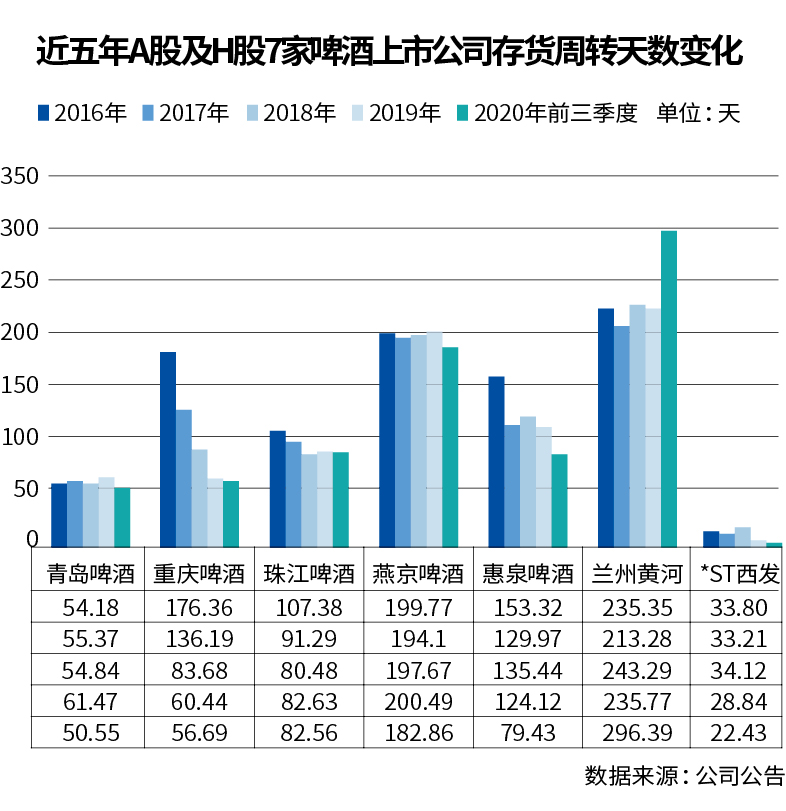

对于啤酒企业来说,存货周转率是考量公司经营能力的重要指标之一。

时代周报记者梳理近年来啤酒上市公司的存货周转情况发现,2016―2019年间,一二线啤酒上市公司的存货周转表现稳中推进,青岛啤酒存货周转天数持平于60日区间,珠江啤酒存货周转天数持平于80日区间。

上述珠江啤酒相关负责人解释称,公司存货周转表现稳定得益于管理模式的优化升级。运营管理更加精细,产销得以协调。“以产销动态平衡为目标,珠江啤酒合理做好大规模升级产品和小批量定制产品生产的有机衔接。”该相关负责人表示。

今年前三季度,随着后疫情时代餐饮复苏,夜场消费逐渐恢复,啤酒消费全线回暖,啤酒上市公司的存货周转基本恢复至正常水平。

其中,重庆啤酒今年前三季度的存货周转情况显著改善,从2016年的176日降至57日,其间变现的经营活动现金流为11.46亿元,同比增长31.67%。

无独有偶,惠泉啤酒的存货周转速率也在加快,今年前三季度为79日。在存货变现效应加持下,经营现金流为1.32亿元,同比大涨98.79%。惠泉啤酒中报解释称,其间公司持续推进产品结构和市场结构调整,加大重点市场推广 ,中高端占比上升。

近五年来,多家啤酒上市公司前三季度存货还呈现出逐年减少的趋势,且部分酒企存货消化进度加快,其中惠泉啤酒今年前三季度的存货为1.001亿元,同比减少22%,而去年同期减幅为-7%。

这或与公司的产销模式有关。

11月25日,就公司存货周转速率加快原因及未来产能扩张计划问题,时代周报记者以投资者身份致电惠泉啤酒证券部。证券部相关人士表示:“公司产销效率一直都是良好的,我们执行的是‘以销定产’的生产模式,根据上个月的销售情况来计划后续产量。”其还指出,目前惠泉啤酒公司的经营重心仍是调整产品结构,发展中高端产品市场,暂时没有产能扩张计划。

同样,重庆啤酒中报也称,公司采用集中采购、分散下单的采购模式,采用以销定产的模式制定生产计划和组织生产并保持适当库存。

与市值相近的珠江啤酒相比,燕京啤酒(000729.SZ)近五年的存货均超出35亿元,占总资产比例近20%,较前者的库存高出六倍,且今年前三季度的存货只减少1.01亿元,存货消耗滞缓信号浮现。

燕京啤酒11月12日披露公告称,公司未来将重点聚焦产品、渠道、区域三个重要抓手,其中产品方面,将改变品牌架构单薄与形象老化的现状,加速高质量中高端产品的推陈出新。

整体而言,酒企们前三季度的库存消化速度加快,对下一季度的啤酒销售或许也是利好。

与上半年疫情期间啤酒消费倾向宅家自饮而限制销售不同的是,“从餐饮复苏角度而言,四季度啤酒行业销售环比应该还是上升的,但同比方面可能还是会形成量跌价升。”朱丹蓬分析道。

抢滩高端市场

经过20多年的高速发展,我国啤酒行业已进入调结构、提品质的新常态,呈现量平、质升的发展趋势。自2014年以来,国内啤酒行业年产量连续五年下降。

另一方面,在消费升级时代,整个社会消费正在加速转型,消费升级呈现追求个性化、品质化、体验化、情感化的本质特征。换言之,消费者更关注的是产品品质和服务体验。

上述珠江啤酒相关负责人对时代周报记者表示,在中国啤酒行业增量有限的情况下,中国啤酒行业未来发展方向就是通过产品升级迭代、产品结构优化、产品品质提升、强化品牌溢价等一系列措施,向中高端制造转型升级。

数据分析机构GlobalData的统计结果显示,2013―2018年,我国啤酒消费量的年均复合增长率为-2.0%,但高端啤酒消费量的年均复合增长率为6.4%。

啤酒消费升级背景下,一二线酒企借势革新原有品牌或打造新品牌,以突围啤酒业内低端产量饱和、增量有限、盈利受制的困境。

一方面,在成本企稳阶段,高端啤酒提升了销售单价,企业毛利空间得以释放,从而获得更高利润;另一方面,口感和香味是吸引更多消费者的关键,而高端产品讲究的恰是质量而非容量,将有助于企业提升品牌形象,增强消费黏度。

若按照啤酒销售收入与啤酒消费量来计算啤酒销售价格,中国啤酒市场销售价格将由2014年的3.79元/升增长至2019年的4.17元/升。而业内普遍认为,结合此前澳大利亚产大麦被征收高额关税,其进口单价将有所提高。受此影响,国内啤酒价格未来可能仍会继续上涨。

啤酒行业全线提价后,一二线酒企加大布局高端市场力度,纷纷选择优化产品结构、实现推陈出新、拓宽分销渠道等方式谋求更高毛利。

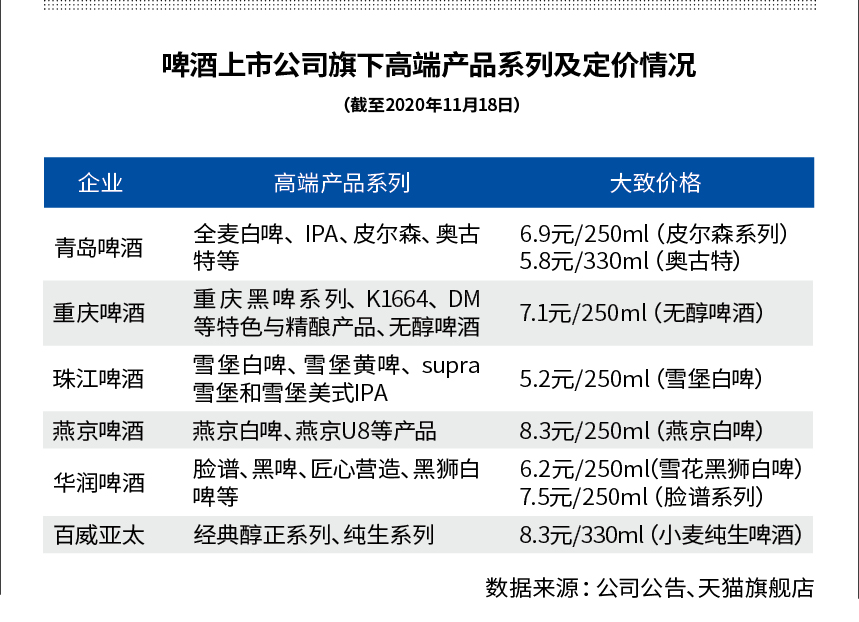

据时代周报记者了解,华润啤酒推出了黑狮白啤、匠心营造等产品,青岛啤酒也研发出经典1903、奥古特、鸿运当头、全麦白啤等产品;珠江啤酒则发布了雪堡白啤和雪堡美式IPA等四款新品,深耕雪堡高端啤酒品牌;重庆啤酒升级重庆黑啤系列,提高K1664、DM等特色与精酿产品的渗透率及动销率;燕京啤酒则专注本地特色产品升级,推出燕京白啤、燕京U8和漓泉1998等高品质产品。

虽然产品系列各异,但从发展路径来看,目前啤酒高端化仍围绕头部品牌群、头部品类群两个路径来开展。

“例如华润雪花+喜力+N个高端品牌、百威啤酒+20多个进口品牌等就是头部品牌群,而青岛啤酒旗下的白啤、黑啤、皮尔森、IPA果啤等产品系列则属于头部品类群。”11月24日,中国经销商发展研究中心研究员、啤酒业内人士方刚对时代周报记者说。

方刚指出,餐饮口径的高端啤酒单价通常是8元起算,而流通口径的起算单价则为5元。时代周报记者梳理相关高端啤酒产品单价数据后发现,一二线酒企的高端啤酒价格区间基本处于6―8元/250ml,百威亚太在原来高端产品基础上升级超高端,其新品ME3果啤均价就高达24.75元/270ml。

竞争白热化

近年来,在高端啤酒消费增长的带动下,青岛啤酒、珠江啤酒等5家企业的毛利的确水涨船高。

Wind数据显示,2017―2019年,华润啤酒毛利率分别为33.73%、35.14%、36.84%;青岛啤酒毛利率分别为34.78%、31.73%、33.46%;重庆啤酒毛利率为33.83%、34.66%、36.93%;珠江啤酒毛利率分别为32.35%、34.19%、41.3%;燕京啤酒毛利率为28.46%、31.73%、32.48%,稳定上涨势态尽显。

朱丹蓬认为,随着整个啤酒行业消费升级,国内高端啤酒进入产销两旺的节点,且消费端不断倒逼产业端的创新,升级以及迭代。这一阶段内,产业端则将产品高端化作为他们整个中长期的一个战略,既符合整个大环境的适应性,也更加匹配整个企业对于利润的需求、符合消费端的核心需求跟诉求。

优质啤酒市场竞争白热化,未来如何继续深耕高端市场成为啤酒上市公司发展的关键。

从今年中报披露的情况来看,一二线酒企大都适应了产品结构转型的趋势,未来有意着力发展品牌提升、产品升级和新品开发等环节,而小型酒企仍在“热身”当中。

其中,百威亚太重在“品牌互补”,在广东推出Bud Light百威昕蓝系列,同时推出以全纯麦芽酿制的全球知名德国啤酒贝克,以及于全国范围内推广雪津荔枝啤酒。

青岛啤酒则将加快向听装酒和精酿产品为代表的高附加值产品转型升级。

华润啤酒似乎有意推进“产品+品牌+营销”的有机统一。“集团将继续配合此前推出的雪花马尔斯绿啤酒和黑狮白啤两款高端新产品,进一步支持高端化发展及提升品牌形象;同时还将继续借助与Heineken集团的长期战略合作,推进国际品牌上市工作,并持续探索高档啤酒营销方式。”华润啤酒在中报中称。

珠江啤酒则将不断推出符合消费者差异化、个性化需求的优质高端啤酒,不断延伸品牌内涵,提供多元化消费场景。同时,在现有2家精酿体验门店的基础上,拟再推3家精酿门店,聚焦体验服务,拓宽供给渠道。

相比之下,*ST西发(000752.SZ)和兰州黄河等还在高端赛道上“热身”的尾部酒企,面临的或许是未来盈利空间愈加拥挤。

朱丹蓬向时代周报记者表示,啤酒行业和其他快消品行业一样,也是呈现出强者更强、弱者更弱的特点,“在啤酒行业高度集中于谋求优质发展的情况下,未来中小型区域型的啤酒企业已经没有太多的生存空间。这也是预示着整个中高端大幕开启后,整个中国的啤酒行业的集中度会再次提升”。

方刚则持不同见解,其认为未来啤酒行业两端酒企均有发展,“要么‘做大做强’,要么做‘个小而美’,中间(啤酒公司)业态发展才是最难”。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com