速达股份关联交易被问询,业绩波动大,经营性现金流不及净利润

2020-10-29 17:37:52

来源: 时代商学院

时代商学院研究员 孙沐霖

创始股东亦是客户和供应商,郑州速达工业机械服务股份有限公司(以下简称“速达股份”)被深交所问询了关联交易、同业竞争、实控人认定、业绩下滑等16个问题,那么,该公司能否成功上市呢?

7月23日,速达股份IPO进入问询阶段,拟登陆创业板。速达股份是一家煤矿机械设备后市场服务商,致力于为客户提供机械设备综合后市场服务,并兼顾机械设备前端市场。其业务主要围绕煤炭综采设备液压支架开展,为煤炭生产企业提供备品配件供应管理、维修与再制造、全寿命周期专业化总包服务、二手设备租售等综合后市场服务,并为机械设备生产商提供流体连接件产品。

时代商学院查阅其招股书等资料发现,速达股份与郑州煤矿机械集团股份有限公司(以下简称“郑煤机”)的关系可谓盘根错节,关联交易风险较高。郑煤机目前是速达股份的第二大股东,同时也是速达股份的第二大客户和前五大供应商,双方还涉及厂房租赁等业务。郑煤机多重身份重叠引起了深交所极大关注。此外,速达股份来自大客户的采购波动较大,导致其业绩稳定性不足,2017—2019年,速达股份的经营性现金流量净额均不及净利润。

9月27日,时代商学院就以上问题向速达股份发函询问,但截至发稿未收到回复。

一、创始股东亦是客户和供应商,关联交易风险高

速达股份的前身为郑州煤机速达配件服务有限公司(以下简称“速达有限”)。目前,李锡元直接持有速达股份30.9%的股份,通过员工持股平台长兴臻信和新余鸿鹄间接持有其5.98%股份,合计持股36.07%。李锡元、贾建国、李优生三人于2014年9月签订了一致行动协议,系速达股份的实控人。

在创立速达有限之前,李锡元曾在机械工业部广州机床研究所和上海嘉诺流体技术有限公司任职,后者主要为机械工业企业提供流体配件供应服务。当时李锡元认为,煤炭机械后市场服务领域未来将有广阔的前景。

郑煤机是一家煤矿综采装备液压支架技术研发、制造企业。李锡元和郑煤机均看好工业服务后市场发展前景,2009年7月7日,李锡元和郑煤机以合资方的身份参与设立速达有限(各持股40%),并引入两名郑煤机员工贾建国和李优生为自然人股东。

李锡元和郑煤机达成一致,李锡元负责具体经营管理,郑煤机仅履行参股股东职责,并且将其2009年5月在市场营销部下专设的售后服务处团队(共计 29 人)的劳动关系转移至速达有限。速达有限承接了郑煤机的客户资源——国投新集能源股份有限公司。

郑煤机目前是速达股份的第二大股东,直接持股29.82%,与第一大股东李锡元的持股比例差距仅有0.27%。此外,贾建国和李优生原系郑煤机中高层管理人员。

两人未和郑煤机形成一致行动关系,而和无关联关系的李锡元形成一致行动关系,着实令人费解。深交所在问询函中提出了疑问,是否存在股份代持或其他利益安排,或存在通过认定实控人规避监管的情形。速达股份对此表示否认。

郑煤机不仅是速达股份的创始股东,也是其第二大客户和前五大供应商,两者关联交易频繁。

报告期内,速达股份向关联方郑煤机及其子公司销售产品及提供劳务、采购零部件以及租赁厂房。速达股份向郑煤机及其下属子公司的关联采购金额占总采购金额的比重分别为10.83%、9.37%、4.93%和9.97%;关联销售金额占营收的比例分别为22.84%、14.32%、18.81%和28.47%。

此外,速达股份与郑煤机子公司综机公司的主营业务之一为液压支架维修业务,液压支架的维修是速达股份维修与再制造业务的最主要部分。2020年1—6月,维修与再制造业务占主营业务收入的比重为35.73%。综机公司与速达股份存在业务竞争,有较多重叠客户和供应商,存在通过重叠客户进行利益输送的嫌疑。

招股书显示,郑煤机非常看好煤炭机械后市场服务领域未来的广阔前景,但同时深知制造企业和服务企业基因的本质差异,其若开拓煤炭机械后市场服务,必须由其体系外的主体来运作。而2012年后,郑煤机子公司综机公司却开始从事维修业务。

二、业绩稳定性不足,大客户采购波动大

速达股份主要为煤炭开采企业提供煤炭综采设备后市场服务。下游煤炭行业的运行情况直接影响煤炭开采企业的经营效益,进而影响煤炭开采企业对综采设备后市场服务的需求。

下游煤炭行业从2016年低谷期逐渐恢复,在经历了2017年、2018年综采设备后市场服务快速增长后,2019年综采设备后市场服务需求增速放缓。

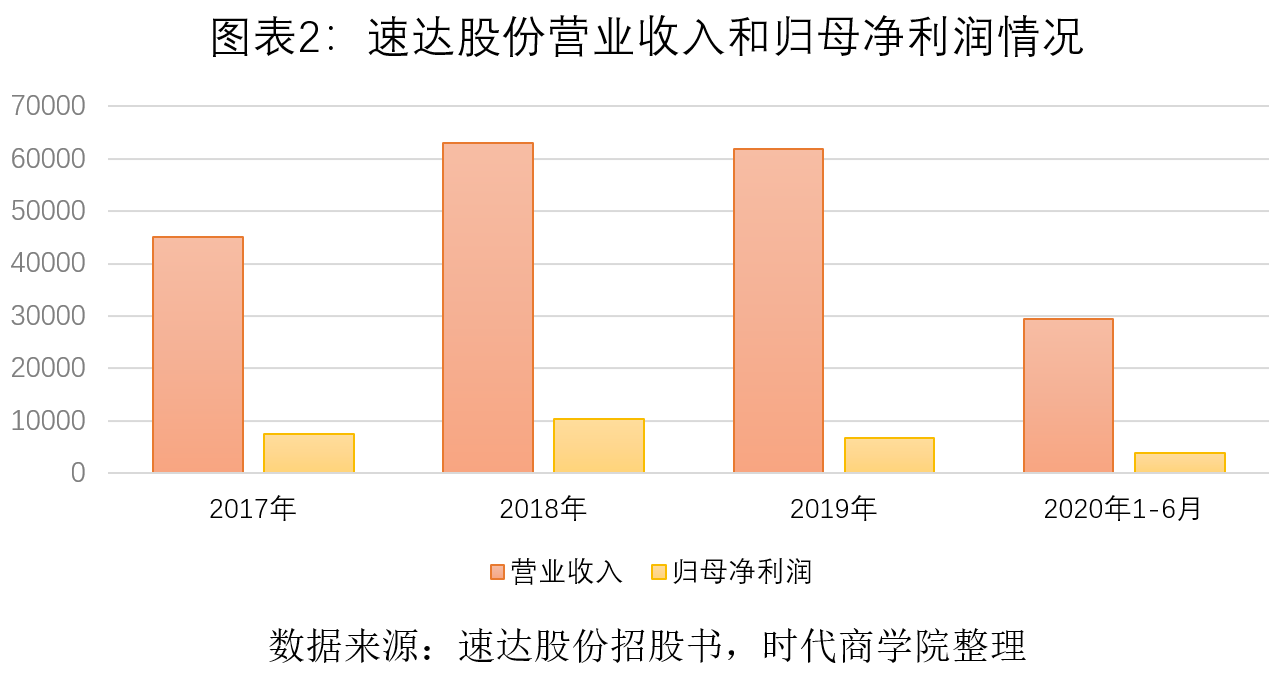

2017年、2018年、2019年和2020年1—6月,速达股份的营业收入分别为4.5亿元、6.3亿元、6.19亿元和 2.94亿元,扣非归母净利润分别为7475.79万元、1.04亿元、6653万元和 3892.44万元。2019年速达股份的营收和扣非归母净利润分别下降了1.73%、36.05%,2019年其主营业务毛利率比2018年下降了11.31个百分点。

速达股份表示,2019年经营业绩下滑的主要原因一方面是综采设备后市场服务需求增速放缓;另一方面,神东分公司2018年底对公司备品配件一次性集中出库量较大,相应减少了2019年的采购,2019年度公司备品配件供应管理业务收入较上年减少了7345.46万元,备品配件供应管理业务毛利额减少3421.1万元。

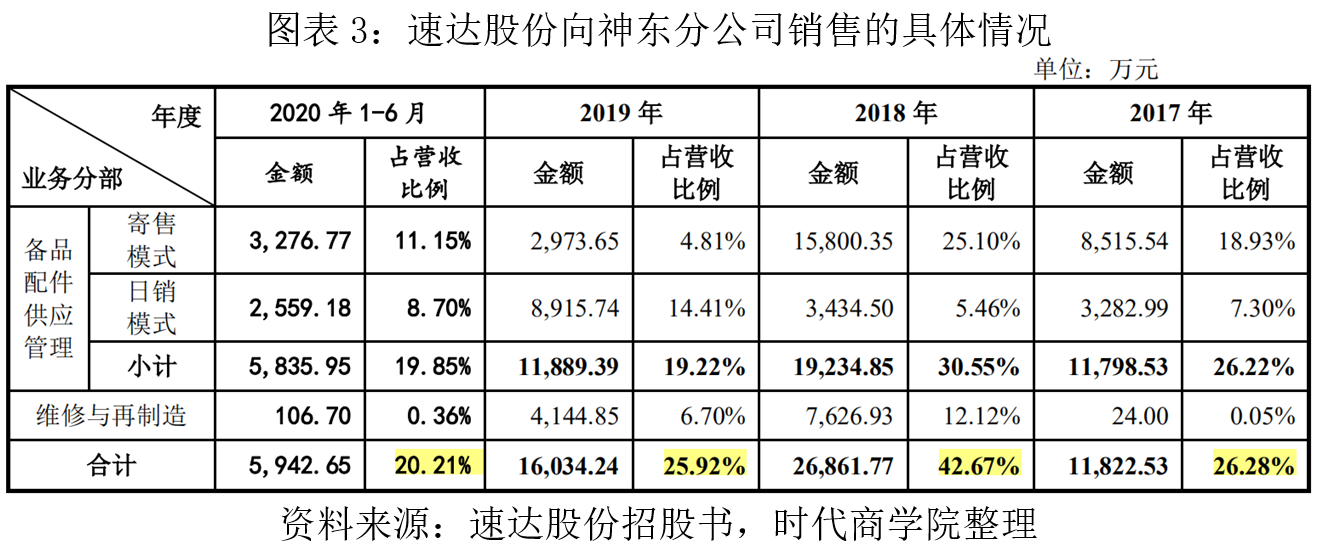

报告期内,速达股份来自前五大客户的合计收入占比分别为81.71%、77.4%、78.14%和83.66%,客户集中度高,其中对国家能源集团神东分公司的销售占营收的比重分别为26.28%、42.67%、25.92%和20.21%。

2018年神东分公司的一次性集中出库使速达股份业绩大增,但大客户采购波动过大,容易对速达股份的业绩稳定性造成不利影响。

时代商学院认为,若未来环保政策趋严、清洁能源替代加速等原因导致下游煤炭生产企业业绩下滑,可能对速达股份的经营业绩造成较大不利影响。

三、应收账款周转率下降,经营性现金流不及净利润

报告期内,速达股份的应收账款周转率分别为 2.04、1.97、1.74 和1.65,呈逐年下降趋势,且速达股份的应收账款金额较大,截至2020年6月,坏账准备达3307.17万元。

此外,速达股份的经营性现金流量净额均不及同期净利润,可见盈利质量不足。2017—2019年,其现金流量净额分别为526.57万元、6917万元、3543.81万元,同期净利润分别为7562.58 万元、1.04亿元、6860.13万元。经营活动产生的现金流量净额占净利润的比例分别为 6.96%、66.36%、51.66%。

速达股份表示,经营活动产生的现金流量净额小于同期净利润的原因主要系营收规模扩大,原材料、库存商品等存货增加,应收账款和应付账款相应增加等。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com