上特展示高度依赖大客户,股转价差蹊跷,下游需求萎缩

2020-09-24 15:02:21

来源: 时代商学院

时代商学院研究员 黄祐芊

两次股转间隔不到3个月,转让价格却相差逾30倍,其中转让给实控人胞兄的价格低至1元,此种转让交易是否合理合规?

7月7日,上特展示(厦门)股份有限公司(下称“上特展示”)向深交所提交IPO招股书申报稿,目前该公司已进入问询阶段,拟登陆创业板。该公司乃商业终端展示一体化服务商,为客户提供定制化、数字化、智能化的零售门店展示产品和服务,范围涵盖创意设计、 道具研发、规模化生产及安装售后等,服务领域包括运动服饰、零售百货、时尚服饰等。

时代商学院研究发现,该公司股权高度集中,实控人李宏泽、李宏泗兄弟两人合计持有上特展示近8成股份,存在股权过于集中的弊端与治理风险。2017年,该公司先后两次进行股权转让,但转让价格相差逾30倍,交易合理及合规性存疑。

此外,上特展示前五大客户销售占比超7成,远超可比公司易尚展示一倍有余。在新冠肺炎疫情的影响下,国内外各大零售品牌、运动服饰等商家业绩皆受到冲击,该公司面临下游需求萎缩局面,未来可持续经营性恐面临考验。

上特展示IPO基本信息如下。

一、 股权高度集中,股转价格蹊跷

上特展示前身为厦门上特展示系统工程有限公司(下称“上特有限”),成立于2004年3月,由李宏泽、李宏泗兄弟两人共同创立。该公司注册资本100万元,其中李宏泽以货币出资80万元,李宏泗以货币出资20万元,两人分别持有上特展示80%、20%的股权。

历经5次增资、2次股转,李宏泽、李宏泗持股比例稀释至69.25%、17.31%。2018年12年,上特有限整体变更为股份公司,目前该公司实际控人仍为李宏泽、李宏泗,兄弟两人合计持有上特展示79.25%的股权。

一般而言,股权高度集中的企业,容易导致大股东操纵董事人选,使得部分小股东权益难以保障。实际控制人可以利用其控制地位优势,通过行使表决权,对企业高管人员选聘、生产经营、股权转让等决策带来重大影响。

时代商学院研究发现,上特展示股权高度集中的隐患或早已发生。

招股书显示,2017年8月25日,上特有限召开股东会,同意李宏泽、李宏泗分别将其持有4%、1%的股权,按照每元出资额1元的价格分别作价36万元、9万元转让给李宏权。李宏权为李宏泽、李宏泗胞兄。

同年10月10日,该公司召开股东会并决议,同意李宏泽、李宏泗分别将其所持有的2%、0.5%的股权按每元出资额31.25元的价格,分别作价600万元、150万元转让给张亚练。

两次股转间隔不到3个月,转让价格却相差逾30倍,其中转让给实控人胞兄的价格低至1元,此种转让交易是否合理合规?

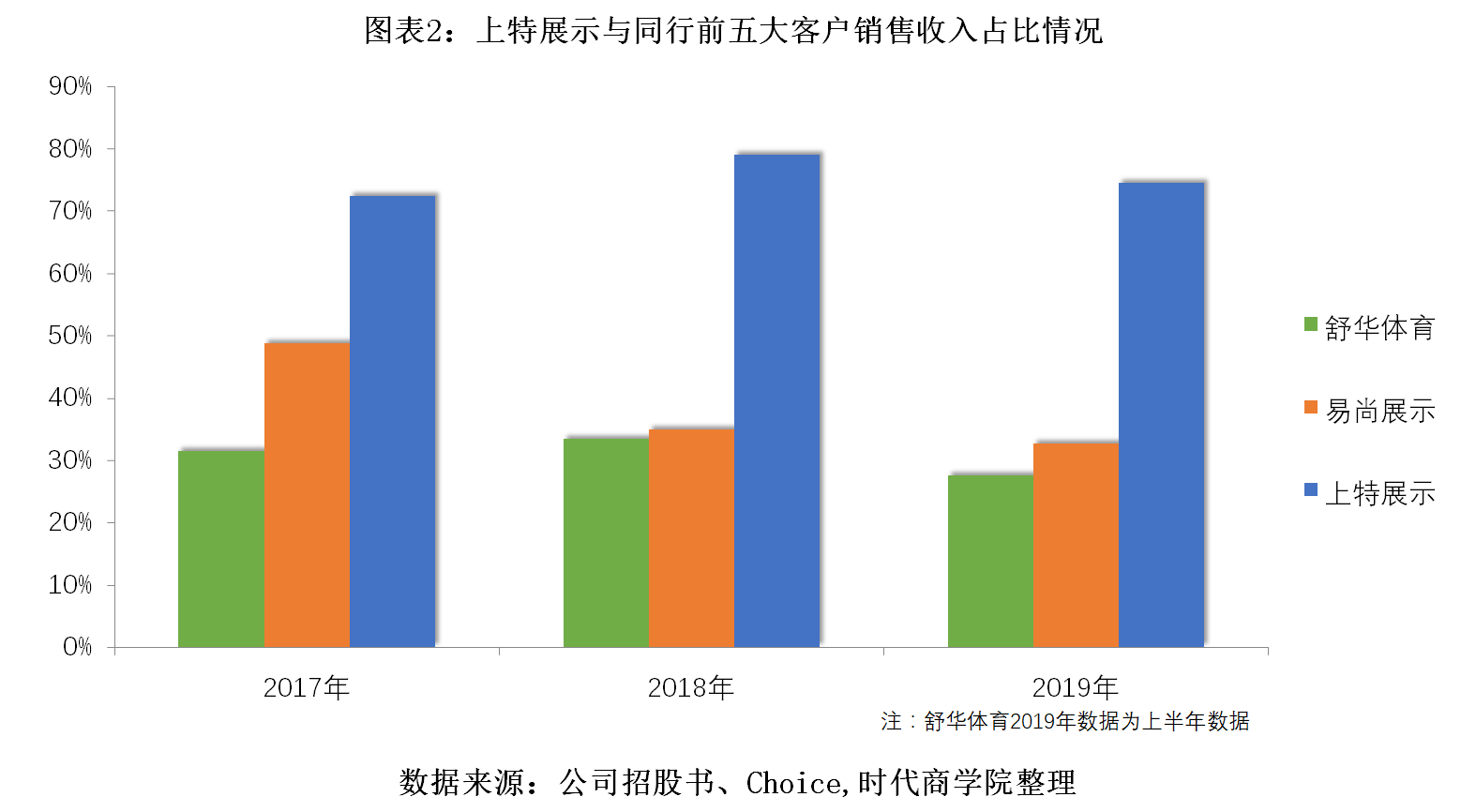

二、 前五大客户贡献近8成营收,业务拓展或遇瓶颈

从客户集中度看,报告期内,该公司前五大客户的销售收入分别为2.08亿元、3.02亿元、3.43亿元,占各期营业收入的比重分别为72.43%、78.97%、74.53%,占比较大。

而易尚展示、舒华体育作为其主要竞争对手,2017—2019年的前五大客户销售占比分别为48.79%、34.89%、32.65%;31.41%、33.32%、27.44%(2019年上半年数据),仅为上特展示的一半不到。

客户集中度高,容易导致企业对该类客户形成依赖,若未来主要客户经营出现不利变化或大幅减少采购,企业持续经营性恐受影响。

不断开拓新客户,或许能缓解上特展示对大客户过度依赖的风险。不过,该公司在招股书中并未具体披露新客户的拓展情况,仅在重大销售合同中有少量相关信息。

报告期内,上特展示主要客户中,并无2019年新开发客户,即便2018年开始合作的企业也仅有绫致时装1家。此外,对上特展示经营活动、财务状况或未来发展等具有重要影响的销售合同合计有27项,其中履行完毕的有16项。这意味着,该公司已签订的大宗销售合同仅有4成正在履行,其中履行起始日期为2020年的仅有2项,且客户均为安踏集团。

时代商学院认为,即便忽略上特展示客户集中风险,该公司亦面临新客户拓展遇瓶颈的困境。近年,随着各类网络购物平台迅速发展、网上交易环境和支付平台不断完善、物流配送体系逐渐状大,线上消费额持续稳步增长,消费者网络购物已成常态。线上销售日益发展,对线下实体门店造成一定程度的冲击,这或将不利于上特展示持续经营。

7月21日,时代商学院就该公司新客户开拓情况等问题,向上特展示发函提问,但截至发稿仍未收到回复。

三、 疫情下下游需求萎缩

按收入构成看,上特展示主要收入来源于运动品牌展示产品及零售百货展示产品。2017—2019年,上述两项业务合计销售收入分别为2.31亿元、3.2亿元、3.94亿元,占各期主营业务收入的比重分别为80.52%、83.86%、86.14%,呈逐年上涨趋势。

其中,运动品牌安踏集团连续三年为该公司第一大客户,占比由2017年的29%提升至2019年的41.44%。此外,零售品牌屈臣氏分别以16.9%、16.9%、14.44%的销售占比成为上特展示报告期内的第二大、第二大、第三大客户。此外,阿迪达斯、斯凯奇等运动品牌,DUFRY、FutureGroup等零售百货品牌亦为上特展示客户。

受本次疫情冲击,国内外大量线下门店被迫暂停营业,不少零售品牌商也暂停原有的开店计划、店面翻新计划。据阿迪达斯最近财报显示,今年上半年,该公司营业额为83.32亿欧元,同比下滑26%。自今年3月起,阿迪达斯正常营业的店铺数量急剧减少,4月全球超7成的门店都处于关闭状态。截至6月,恢复营业的门店约为83%,客流量较往年大幅缩水。

此外,安踏集团作为上特展示的第一大客户,其上半年业绩表现同样欠佳。2020年上半年,该公司营业收入为146.69亿元,同比下滑0.96%;归母净利润为16.58亿元,同比跌幅达28.63%。下游客户收入下滑,对应的采购需求同步减少,恐将对上特展示持续经营带来较大冲击。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com