银河电力涉逾亿元诉讼未决,境外市场布局失利,经营业绩逐年下滑

2020-09-18 11:31:58

来源: 时代商学院

时代商学院研究员 郑少娜

自2018年经营业绩出现负增长后,银河电力集团股份有限公司(以下简称“银河电力”)似乎并未走出困局,2019年其经营业绩重蹈覆辙,衰退迹象愈演愈烈。

7月14日,银河电力IPO申请进入问询阶段,拟于创业板上市。资料显示,银河电力是一家从事智能电表、计量装置及用电信息管理系统的研发、生产及销售的企业。

时代商学院查阅其招股书发现,报告期内,银河电力对境外客户较为依赖,近年来随着海外市场竞争加剧,银河电力在竞争中持续失利,经营业绩出现衰退,2018年和2019年,银河电力营业收入的增速分别为-7.78%和-32.63%,净利润增速分别为-19.73%和-42.85%。此外,由于应收账款管理能力下滑以及频繁地使用现金分配股利,银河电力的现金流量波动较大,2018年其现金流净额一度为负。

银河电力IPO基本信息如图表1所示。

一、涉逾亿元诉讼未决,上市前夕5次分红

招股书显示,王功勇为银河电力的控股股东及实际控制人,持有银河电力54.64%的股份。除此之外,王功勇还直接持有深圳创银55.41%的股权,通过深圳创银间接持有江西创银100%的股权,并通过深圳创银与江西创银间接持有珠海创银100%的股权。

深圳创银、江西创银和珠海创银主要从事仪表专用互感器、仪表专用继电器、电力互感器和特殊互感器的研发、生产和销售业务,虽与银河电力不构成同业竞争关系,但处于银河电力上游产业的相关领域。

王功勇出生于1965年,兰州大学无线电物理专业,本科学历。事实上,王功勇并非银河电力的创始人,他此前曾在珠海恒通电能仪表有限公司、深圳市思达仪表有限公司(以下简称“思达仪表”)等公司就职,随后通过股权转让及增资扩股的方式逐渐成为银河电力的最大股东。

谁曾想到,此前的一段工作经历,给王功勇甚至银河电力引来一起意想不到的竞业诉讼。

2016年,深圳市银河表计股份有限公司(银河电力旧称,于2019年12月变更)向证监会递交上市申请,拟于创业板上市。而2017年5月23日,在上会前夕,银河电力突然撤回上市申请,因为在上会前2天,也就是5月22日,思达仪表以王功勇、丁富民作为被告提起损害其利益责任纠纷之诉,要求王功勇、丁富民分别向思达仪表支付违反忠实义务所得6000万元和1500万元,银河电力作为案件的第三人。

随后,2017年9月,在开庭审理前,思达仪表撤回了起诉申请,但未提出具体的撤诉理由。而此事尚未平息,2018年,思达仪表卷土重来。

2018年9月,思达仪表以王功勇、丁富民、聂晓英、郎相欣、宋宁及银河电力作为共同被告,向法院提起损害公司利益责任纠纷之诉,要求王功勇、丁富民、聂晓英、郎相欣、宋宁分别向思达仪表支付违反法定的忠实义务所获得的收入7000万元、1700万元、1100万元、1100万元和500万元,并请求判令上述相关被告人员及银河电力对前述金额共计1.14亿元承担连带清偿责任。

2020年7月,原告思达仪表的全部诉讼请求在一审判决中均被驳回。2020年8月,思达仪表对一审判决不服,上诉至广东省高级人民法院。截至目前,案件二审尚未开庭审理。

思达仪表主要从事智能电表、智能水表、智能用电(水、气)信息采集系统、先进计量基础架构(AMI)、电测量设备等的研发、制造、销售和服务,也就是说思达仪表与银河电力之间属于业务竞争关系。而此次诉讼也并非空穴来风,包括王功勇在内的18名核心人员中(不含独董),有16人曾在思达仪表担任重要职务,上至银河电力的实控人、董事、监事、财务总监、高级管理人员,下至部门经理、核心技术人员等。

至于为何大批的核心人员系思达仪表的前员工,这些人员何时离职、何时加入银河电力,是否存在竞业限制等问题,招股书中银河电力并未详尽披露,甚至连实控人王功勇在思达仪表的具体工作时间也未提及,似乎有意避之。

此外,招股书显示,2017年以来,银河电力共实施分配股利5次,合计分红金额达1.42亿元。从业绩情况看,2018年和2019年银河电力的经营局面并不理想,营业收入与净利润纷纷下滑,此时分红对于提振公司经营业绩并非明智之举。而从股权结构看,王功勇持有银河电力54.64%的股权,累积分红近7700万元,与思达仪表向其索赔的7000万元金额相差不大。

二、境外市场布局失利,对8家客户存重大依赖

银河电力的主营产品包括单相智能电表、三相智能电表、单相普通电表和智能用电管理系统,主要客户包括肯尼亚国家电力公司、法国ES/科特迪瓦电力公司、苏丹国家配电公司、孟加拉IEEL、俄罗斯Energomera、南非NYC、坦桑尼亚ITL、马拉维国家电力公司等8家境外公司。然而,近两年银河电力的经营业绩似乎萎靡不振。

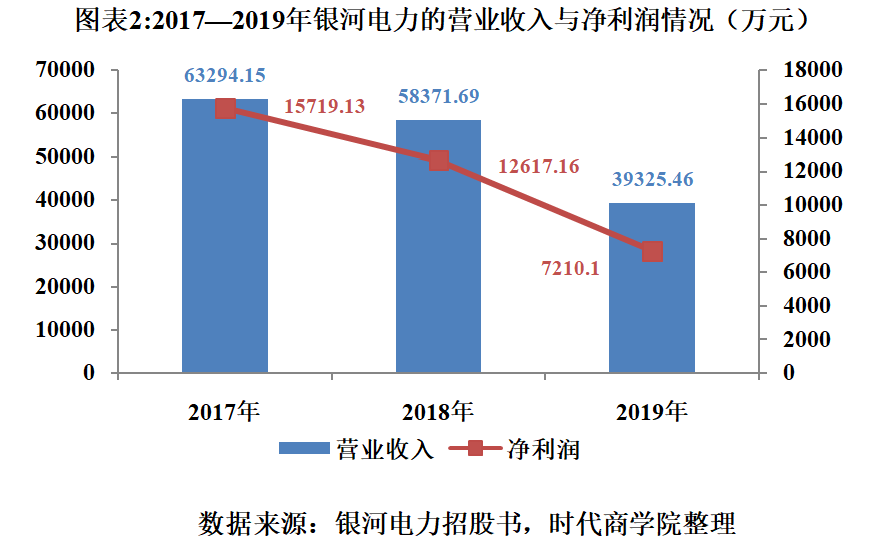

如图表2所示,2017—2019年,银河电力营业收入分别为63294.15万元、58371.69万元和39325.46万元,净利润分别为15719.13万元、12617.16万元和7210.1万元。可见,2018年和2019年,银河电力营业收入的增速分别为-7.78%和-32.63%,净利润增速分别为-19.73%和-42.85%。

从分地区收入情况看,银河电力境外业务收入下降较多。2017—2019年,银河电力境外业务收入分别为63070.3万元、58174.04万元和39020.43万元,2018年和2019年的收入较上年度分别减少7.76%和32.92%。

招股书显示,报告期内,银河电力来自8家境外客户的销售收入占主营业务收入的比重分别为89.19%、85.87%和82.76%,占比较大,对主要客户存在重大依赖。2019年,银河电力来自肯尼亚国家电力公司、俄罗斯Energomera和南非NYC的销售收入较2018年下降较多,由于对境外客户较为依赖,因此2019年银河电力整体的营业收入下滑惨重。

然而,在银河电力经营业绩下滑之际,同行可比公司的境外业务却在大步前行。数据显示,2019年,海兴电力(603556.SH)、林洋能源(601222.SH)、科陆电子(002121.SZ)和炬华科技(300360.SZ)的境外业务增长率分别为15.84%、15.08%、52.85%和5.7%。事实上,面对境外竞争格局的变化,银河电力却未能及时调整市场策略。

2013—2015年,国内电表招标量稳定增长,仅少数企业参与国际市场竞争,银河电力正是国内智能电表出口厂商之一,2016年电工仪器仪表出口交货值排名前列。

而2016年和2017年,国网招标量大幅下滑,2017年招标量仅为2015年的41.52%,国内电表厂商竞争加剧,国内以上市公司为首的电表企业纷纷转向海外市场,使得海外市场竞争加剧,而银河电力仍然采用追求毛利较高的市场策略,导致在个别项目中竞争失利,对2019年的经营业绩造成较大影响。

三、应收账款周转速率减半,现金流净额一度为负

除经营业绩出现下滑外,报告期内,银河电力的营运管理能力也大不如前。

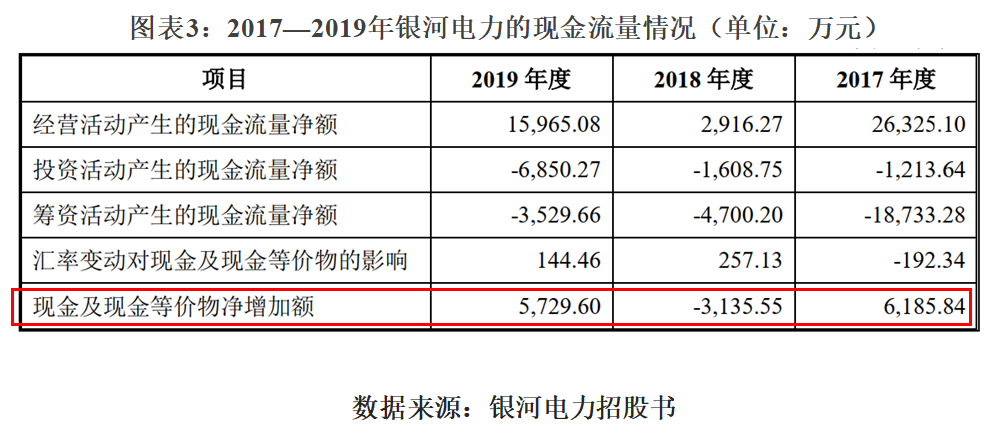

招股书显示,2017—2019年,银河电力应收账款周转率分别为5.71次/年、4.79次/年和2.84次/年,应收账款周转率逐年下降。报告期内,由于应收账款管理能力下滑以及频繁地使用现金分配股利,银河电力的现金流量情况波动较大。

如图表3所示,2018年末,银河电力应收账款余额较2017年末增加16158.58万元,致使经营活动产生的现金流量净额较2017年下降23408.82万元,同时,2018年银河电力使用现金分配股利4650万元,致使筹资活动产生的现金流量净额为负。最终,2018年银河电力的现金净增加额为-3135.55万元。

针对上述相关问题,8月24日,时代商学院向银河电力发函询问,但截至发稿该公司仍未回复。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com