厦钨新能议价能力弱,资产负债率接近同行3倍

时代商学院研究员 孙佳雯

8月4日,上交所官网披露,厦门厦钨新能源材料股份有限公司(以下简称“厦钨新能”)科创板上市申请已获受理。厦钨新能的主营业务是锂离子电池正极材料的研发、生产和销售,主要产品为钴酸锂、NCM三元材料等。

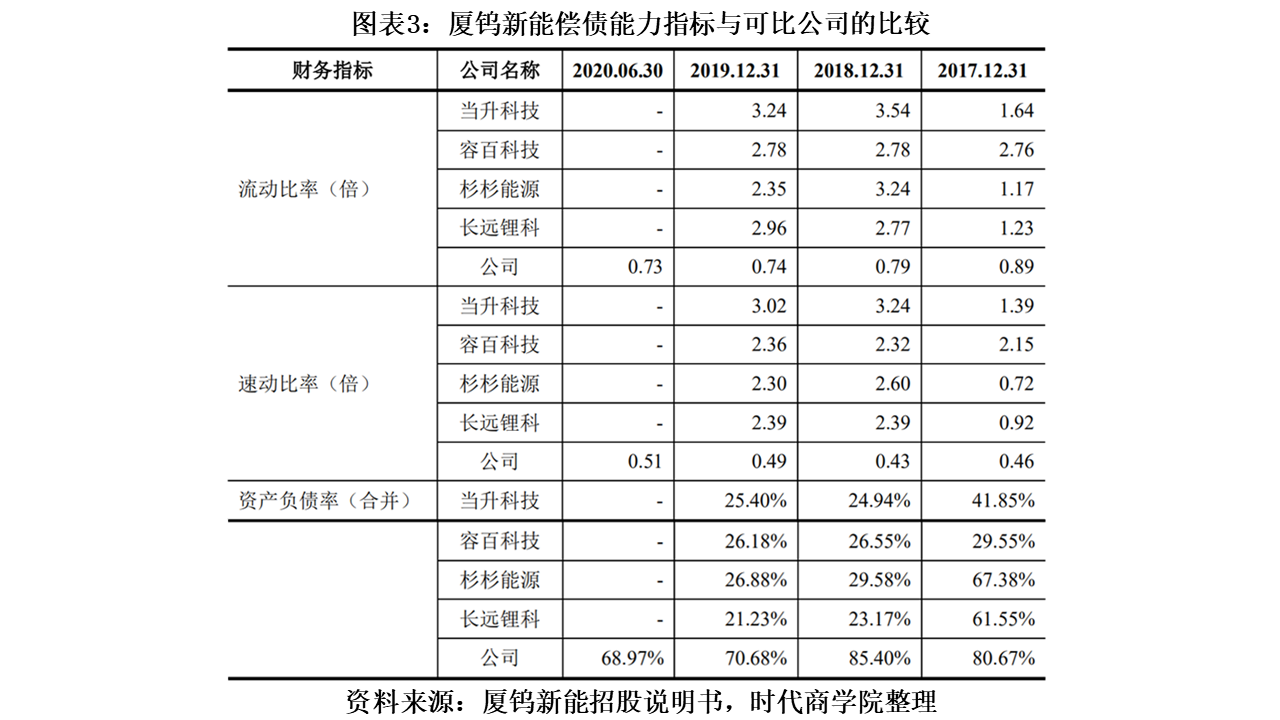

时代商学院查阅其招股书发现,2017—2019年,厦钨新能的主营业务毛利率分别为12.34%、10.01%和7.76%,同行可比公司的毛利率均值分别为17.03%、15.05%、15.80%,厦钨新能的毛利率一直处于行业较低水平。此外,2019年末,厦钨新能的资产负债率高达70.68%,接近同行可比公司的3倍。该公司的销售收现比率也持续低于1。

8月7日,针对上述问题,时代商学院向厦钨新能发函询问,但截至发稿仍未能与厦钨新能取得联系。

【企业档案】

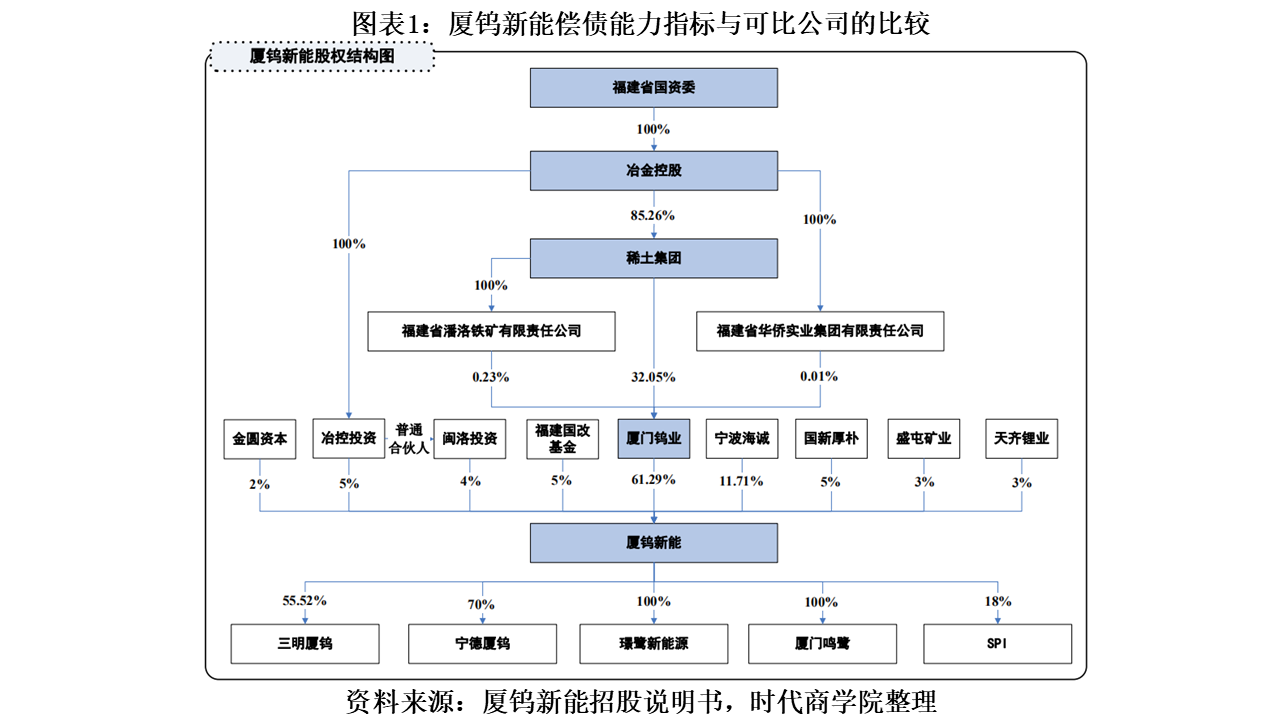

招股书显示,厦钨新能的前身为厦门钨业下属电池材料事业部,自 2004 年开始从事锂离子电池正极材料的研发与生产,并于2016年12月新设公司独立运行,成为厦门钨业下属的专业从事锂离子电池正极材料的研发、生产和销售的子公司。厦门钨业持有厦钨新能61.29%的股份。

厦门钨业的控股股东为稀土集团,而稀土集团的控股股东是福建省国资委全资控股的冶金控股,因而厦钨新能的实际控制人为福建省国资委。

此次IPO,厦钨新能拟募资15亿元,其中9亿元投入到年产4万锂离子电池材料产业化项目(一、二期)中,剩余6亿元用于补充流动资金。

厦钨新能IPO基本信息如图表2所示。

一、毛利率长期低于同行均值,议价能力弱

招股书显示,2017—2019年,厦钨新能的营业收入分别为42.11亿元、70.26亿元和69.78亿元,该公司在报告期内的经营业绩保持持续增长。厦钨新能的主要产品为钴酸锂、NCM三元材料等正极材料。正极材料是锂电池的关键材料之一,锂电池主要应用于新能源汽车、3C电子和储能等领域。

根据高工锂电调研数据,2019年厦钨新能的钴酸锂出货量排名行业第一,NCM 三元材料出货量排名行业前五。基于此数据,厦钨新能以锂离子电池正极材料行业龙头自居。

作为“行业龙头”,厦钨新能的主营业务毛利率却一直处于行业较低水平。2017年、2018年、2019年和2020年1—6月,该公司主营业务毛利率分别为12.34%、10.01%、7.76%和10.49%,波幅较大。2017年、2018年和2019年同行可比公司当升科技、容百科技、长远锂科、杉杉能源、巴莫科技的毛利率均值分别为17.03%、15.05%、15.80%。

随着国家对新能源汽车补贴政策的退坡,新能源汽车产业链上下游企业均面临极大的需求退坡压力以及降成本压力。厦钨新能在招股书中也称,随着下游锂电池行业市场集中度的提高,龙头电池企业对包括厦钨新能在内的上游锂电池材料企业的议价能力也将提高,厦钨新能的利润空间有可能被进一步挤压。

查阅厦钨新能的下游客户发现,2017年、2018年、2019年和2020年1—6月,该公司向前五大客户的合计销售收入占营业收入的比例分别为88.28%、93.12%、91.30%和89.56%,下游客户集中度高。其中,来自第一大客户ATL的销售收入占营业收入的比重超过六成,大客户依赖较为严重。

ATL为全球3C锂电池龙头企业,比亚迪、松下等客户是全球动力电池领域头部企业。未来如果主要客户因经营不利或调整供应商范围等原因,削减对厦钨新能的采购量,或者出现激烈竞争导致主要客户流失,都将对该公司的盈利产生不利影响。

厦钨新能对下游客户的议价能力不足,对原材料成本的控制能力也比较有限。最近三年一期,该公司直接材料占主营业务成本的比例分别为92.84%、91.19%、90.15%、和89.18%。生产钴酸锂、NCM 三元材料所需主要原材料包括四氧化三钴、钴中间品、氯化钴、氢氧化钴、硫酸钴、三元前驱体、硫酸镍、硫酸锰、碳酸锂、氢氧化锂等。金属原材料价格变动对厦钨新能的盈利状况影响较大。

2018年和2019年,该公司钴酸锂产品的毛利率分别下降了2.52%和5.37%,厦钨新能解释称,主因在于2018年国内四氧化三钴、氯化钴等上游原材价格总体处于较高区间,2019年厦钨新能因采购和消化高价库存原材料导致毛利率呈现较大幅度下跌。

毛利率和对上下游的议价能力是判断一个企业竞争优势的重要依据,从这方面来看,厦钨新能的龙头地位存疑。

二、资产负债率接近同行3倍

2017年、2018年、2019年和2020年1—6月,厦钨新能的资产负债率分别为 80.67%、85.40%、70.68%和68.97%。2019年末,同行可比公司当升科技、容百科技、杉杉能源、长远锂科的资产负债率均不超过27%。厦钨新能的财务风险远高于同行可比公司。

厦钨新能的负债主要以流动负债为主,占负债总额的比例分别为95.42%、94.19%、90.25%、88.54%。此外,该公司的流动比率、速动比率均不及同行可比公司。由此可见,厦钨新能的财务杠杆较高,短期偿债能力弱。

对于高负债经营的问题,该公司在招股书中称,在资金需求方面,报告期内公司生产规模不断扩大,生产经营所需的流动资金迅速增加,同时,需不断加强厂房、生产线、研发项目等投入;而资金来源方面,厦钨新能主要通过银行借款、关联方借款等有息负债方式以及自身经营积累来满足资金需求,股权融资相对较少。对于同行可比公司资产负债率低的原因,厦钨新能并未在招股书中说明。

此外,厦钨新能的现金流存在不稳定的情况。报告期内,该公司经营活动产生的现金流量占净利润的比例分别为-342.34%、136.40%、120.39%和 340.25%。2017年出现经营性现金流未能覆盖净利润的状况。时代商学院查看厦钨新能的销售回款发现,报告期内,该公司的销售收现率持续低于1,分别为16.55%、56.07%、43.58%和40.37%。尤其是2017年的销售收现比极低。

而且该公司的应收账款账面余额较大,报告期各期末,厦钨新能的应收账款账面价值分别为5亿元、8.8亿元、6.6亿元和5.4亿元,占资产总额的比例分别为13.23%、15.88%、12.33%和10.27%。

从锂离子电池正极材料的销量来看,厦钨新能可谓是行业龙头,但用低毛利率抢占市场份额的策略是否有利于厦钨新能的良性经营发展仍有待验证。时代商学院认为,厦钨新能的核心竞争力仍有较大的提升空间。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其它公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com