仙迪股份产品不合格屡上黑榜,电商渠道拓展受阻

时代商学院研究员 郑一佐

在居民可支配收入不断提升、人们的美学理念转变以及消费人群结构变化等因素驱动下,近几年国内化妆品行业保持稳健增长。同时,直播带货、短视频等贴近消费群体的新型营销形式不断涌现,也给传统的化妆品营销渠道带来一定冲击。

7月30日,深圳市仙迪化妆品股份有限公司(以下简称“仙迪股份”)IPO申请进入问询阶段,拟于创业板上市。仙迪股份主要生产护肤、清洁及其他等多类化妆品。

时代商学院查阅其招股书发现,报告期内,仙迪股份对自身产品管控存在疏漏,多次因抽检产品不合格受到行政处罚,且对外协加工商的依赖程度逐年增加,但其前五大外协加工商同样也被检查出质量管理存在严重缺陷。此外,仙迪股份一直以来深耕线下渠道,与同行竞争对手相比,其在电商渠道的起步较晚且竞争力不足,主营业务毛利率水平与同行相差较大。

针对上述相关问题,7月21日,时代商学院向仙迪股份发函询问,但截至发稿该公司仍未回复。

【企业档案】

招股书显示,仙迪股份成立于2001年4月,注册地址位于深圳市。深圳市仙迪投资有限公司(以下简称“仙迪投资”)直接持有仙迪股份52.78%的股权,为该公司控股股东;此外,自然人杨增松和陈妙虹夫妇直接及间接合计控制仙迪股份77.13%的股权,共同为该公司实际控制人。

成立之初,仙迪股份主要从事化妆品批发及贸易业务,2003年设立化妆品工厂进入化妆品生产领域;2004年推出自有品牌“诗婷露雅”;2007年推出“伊贝诗”品牌,开始双品牌运营,以线下经销渠道为主;2016年,仙迪股份从“诗婷露雅”品牌中将果实精华概念升级并独立设立“果本”品牌;2017年“诗婷露雅”品牌主要于全网电商与社交平台等线上渠道销售。

此次IPO,仙迪股份拟融资6.8亿元,其中,3.66亿元用于年产8790t化妆品项目,2.52亿元用于营销服务网络及品牌升级建设项目,剩余0.62亿元用于数字化管理平台建设项目。

仙迪股份IPO基本信息如图表1所示。

一、产品抽检不合格屡上黑榜,重要外协厂存管理缺陷

对化妆品企业来说,产品合规性及使用安全性是消费者首要关心的问题,而仙迪股份的产品却屡被抽检不合格。

招股书显示,2017年6月23日,深圳市市场和质量监督管理委员会宝安食品药品监督管理局向仙迪达首(仙迪股份全资子公司)下发《行政处罚决定书》,因仙迪达首生产未取得批准文号的特殊用途化妆品“伊贝诗美白隔离防晒霜SPF30PA+++”,决定给予仙迪达首没收未取得标准文号的特殊用途化妆品310支,没收违法所得4248.48元,罚款21242.4元。

而2018年12月,仙迪股份重蹈覆辙,再次因同样的原因被没收未取得批准文号的特殊用途化妆品373支,没收违法所得7060.95元,罚款35304.75元。另外,据国家药品监督管理局官网显示,仙迪股份生产的伊贝诗防晒产品分别在2018年8月和2018年10月的化妆品抽检不合格通告中上了黑榜。

报告期内,仙迪股份的外协加工金额和收入占比逐年增加。然而,除自身产品管控疏漏外,仙迪股份旗下重要的外协加工商也被检查出质量管理存在严重缺陷。

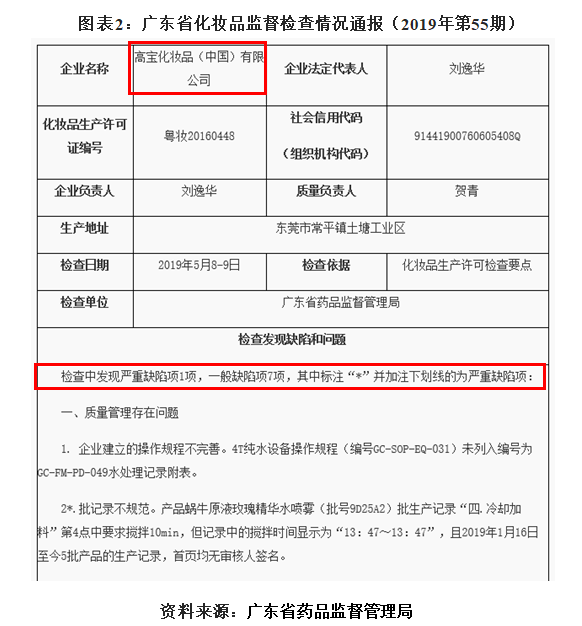

招股书显示,2017—2019年,仙迪股份来自外协加工商的营业收入分别为1625.69万元、4854.99万元和6819.26万元,占总营业收入的比例分别为6.62%、14.32%和23.6%。其中,2017年和2019年,高宝化妆品(中国)有限公司(以下简称“高宝化妆”)皆为仙迪股份的第四大外协加工商。

然而,2019年7月,在广东省药品监督管理局发布的化妆品监督检查情况通报中,高宝化妆被检查出严重缺陷项1项,一般缺陷项7项。其中,在质量管理方面,高宝化妆存在建立的操作规范不完善、记录不规范、审核不规范等问题,如图表2所示。

此外,仙迪股份的第二大外协加工商中山市天图精细化工有限公司(以下简称“天图化工”),2017年8月,因受委托生产加工的“嘉媚乐冰晶防晒水”经抽样检验不合格,被中山市食品药品监督管理局处罚款37382.4元;2019年12月,其代加工的曼秀雷敦的防晒产品,也在国家药品监督管理局的检查中被检验为不合格产品。

二、电商渠道拓展受阻,盈利水平有待提升

当前,线下专营店等终端网点面临辐射范围小、运营资金需求大、传统客户维护方式低效等痛点,而在电商驱动消费升级和化妆品市场持续增长的趋势下,各化妆品企业纷纷布局电商渠道,以直播带货、微信云商城等方式攻占市场。

据国泰君安证券数据,2014—2018年,我国化妆品电商渠道销售额从471.2亿元增长到1124.7亿元,复合增速高达24.3%,线下复合增速仅为5%;2018年电商渠道销售额继续增长26%,远高于线下8%的增速;2018年中国化妆品线上渗透率达到27.4%,已超过超市渠道成为占比最高的销售渠道。

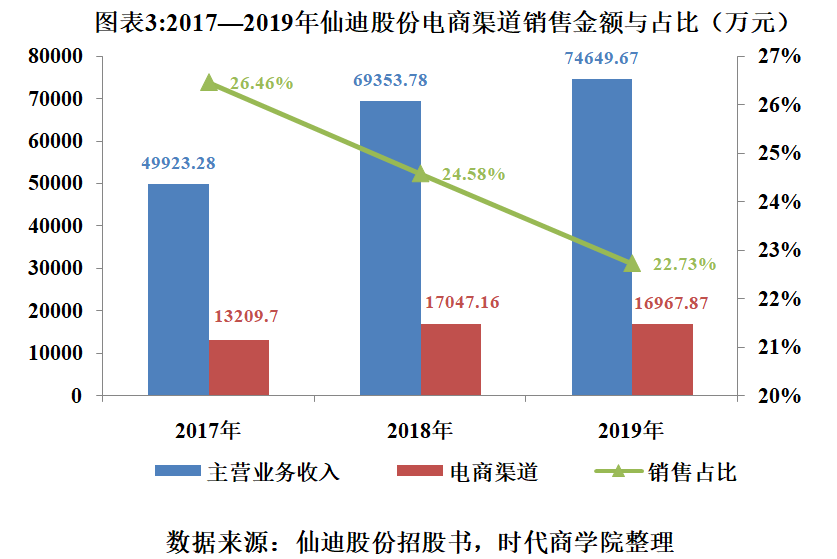

仙迪股份自成立以来深耕线下渠道,试图将营销网络遍布全国。然而,在如今电商渠道逐渐崛起的时代,仙迪股份仍然主要沿用传统的经销模式,其电商渠道的竞争优势并不显著。

如图表3所示,2017—2019年,仙迪股份通过电商渠道实现销售收入分别为13209.7万元、17047.16万元和16967.87万元,占主营业务收入的比例分别为26.46%、24.58%和22.73%,呈下滑态势。

然而,与丸美股份(603983.SH)、珀莱雅(603605.SH)等本土化妆品企业相比,仙迪股份在电商渠道上的布局明显不足。从2019年电商销售数据看,丸美股份线上渠道实现营业收入8.08亿元,占比44.89%,同比增长22.89%;珀莱雅线上渠道实现营业收入16.55亿元,同比增长60.97%。

不仅如此,由于丸美股份、珀莱雅线上直营收入占比较高,毛利率水平也远高于仙迪股份。招股书显示,2017—2019年,仙迪股份主营业务毛利率分别为53.71%、57.82%和58.49%,而同期丸美股份主营业务毛利率分别为68.27%、68.36%和68.16%,珀莱雅主营业务毛利率分别为61.71%、64.09%和64.05%,均高于仙迪股份。

对此,仙迪股份坦言,公司主营业务毛利率低于珀莱雅,主要由于珀莱雅线上直营收入占比较高,而直营模式毛利率通常较高。

在不同销售模式下,仙迪股份的毛利率水平确实存在差异。2019年,该公司直营模式毛利率最高,达72.61%;代销模式次之,为67.84%;而经销模式毛利率最低,为55.18%。这是因为直营模式下的产品定价与终端零售价较为接近,代销模式下的销售价格需扣除代销商的手续费,经销模式下由于需将合理利润留给经销商,对利润空间的挤压显而易见。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com