不及半年全额计提商誉减值,志特新材海外并购现蹊跷

时代商学院研究员 郑一佐

7月16日,江西志特新材料股份有限公司(以下简称“志特新材”)IPO申请进入问询阶段,拟于创业板上市。志特新材是一家从事建筑铝模系统的综合服务提供商。

时代商学院查阅其招股书发现,报告期内,志特新材欲拓展境外业务,2016年收购新加坡志特100%股权,收购溢价169.66万元。但不到半年时间,志特新材将上述商誉全额计提了减值损失,截至2019年末,新加坡志特仍处于亏损状态。此外,建筑铝型材的生产和销售受宏观经济景气度以及房地产行业市场影响较大,报告期内,与同行相比,志特新材铝模板的销售和租赁业务毛利率波动较大且低于同行均等水平。

针对上述相关问题,7月20日,时代商学院向志特新材发函询问,但截至发稿该公司仍未回复。

【企业档案】

招股书显示,志特新材成立于2011年12月,注册地址位于江西省抚州市。该公司实际控制人为高渭泉和刘莉琴夫妻两人,合计持有志特新材64.79%的股份。

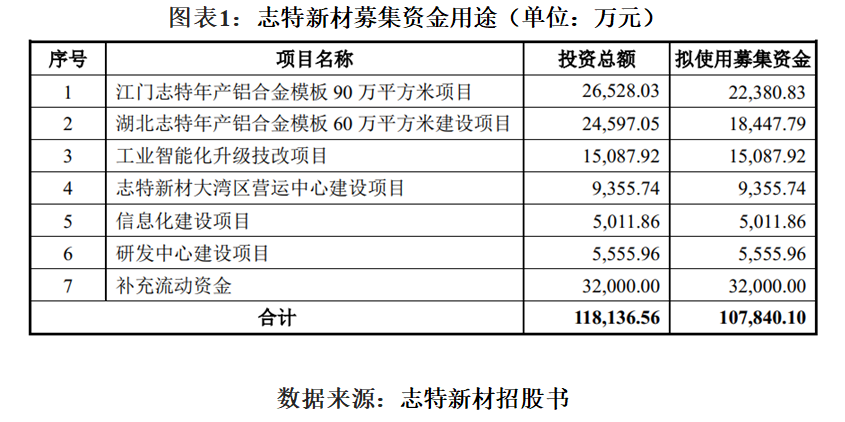

此次IPO,志特新材拟融资10.78亿元用于江门志特年产铝合金模板90万平方米项目、湖北志特年产铝合金模板60万平方米建设项目、工业智能化升级技改项目、志特新材大湾区营运中心建设项目、信息化建设项目、研发中心建设项目和补充流动资金,具体资金使用分配如图表1所示。

志特新材IPO基本信息如图表2所示。

一、蹊跷的收购:不及半年全额计提商誉减值

我国铝及铝合金加工始于20世纪50年代,早期主要是以生产各类工业铝型材为主,20世纪80年代初开始出现了建筑铝型材。由于相关国家政策管制的放松,国内铝加工产品市场高速发展,近年来,行业已逐步呈现出市场化程度高、产品同质化竞争激烈、产量供大于求的特点,标志着铝加工行业已由成长期进入成熟期。

报告期内,志特新材的主营业务为铝合金模板及配件的销售和租赁。铝合金模板主要应用于建筑业,建筑业作为当前国民经济的支柱性产业,与宏观经济的发展密切相关。据国家统计局数据,2017—2019年,国内建筑业总产值分别为21.4万亿元、23.51万亿元和24.84万亿元,增速分别为10.53%、9.88%和5.68%,增速有所下滑。

随着国内竞争环境日益激烈,部分企业纷纷加大对海外市场的业务布局。报告期内,除国内主要销售区域如华南、华东、华中外,志特新材也向境外如新加坡、马来西亚、印度等国家和地区不断延伸拓展,而其在新加坡的一起收购事件却十分蹊跷。

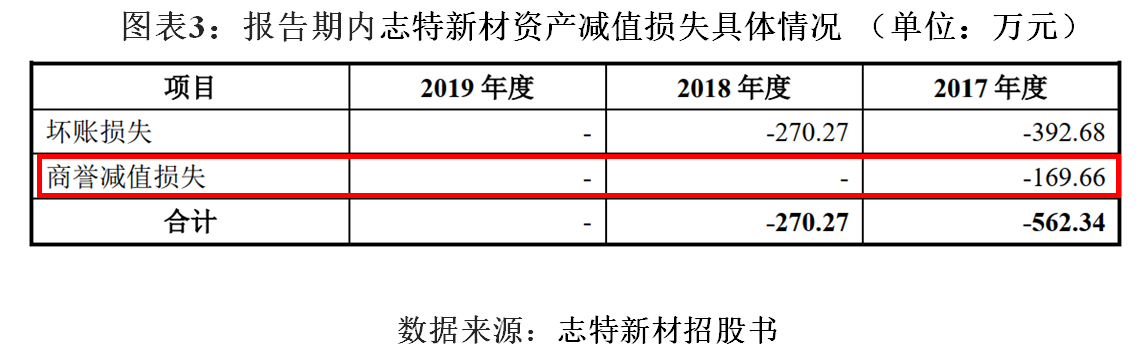

招股书显示,2017年8月,志特新材与YAU SWEE WAH签订股权转让协议,收购后者持有的新加坡志特(GETO GLOBAL SINGAPORE PTE.LTD.)100%的股权,收购溢价169.66万元计入商誉。

志特新材表示,本次收购主要原因是公司拟立足新加坡,拓展海外市场;同时将新加坡志特作为公司增强与海外客户沟通的平台,以与海外客户建立长期稳定的合作关系。

从新加坡志特的历史沿革看,2016年1月,新加坡志特由ZULIN(S.E.A)PTE,LTD.出资设立;2016年11月,ZULIN(S.E.A)PTE,LTD.将其持有的新加坡志特的全部股份转让给其员工YAU SWEE WAH;2017年8月,YAU SWEE WAH将其持有的新加披志特的全部股份,以16265.15新加坡元转让给志特新材。

然而,仅仅不到半年时间,2017年末,志特新材迅速对收购新加披志特形成的商誉全额计提了减值损失,如图表3所示。截至2019年末,新加坡志特的净资产和净利润分别为-544.66万元和-483.6万元,这也意味着该公司仍处于亏损当中。

不到半年即全额计提商誉减值损失,彼时的收购价格是否合理?相关人员是否存在失责行为?该公司在新加坡市场的拓展是否达到预期?针对上述问题,时代商学院向志特新材发函询问,但截至发稿该公司仍未回复。

二、竞争激烈,毛利率较行业龙头低近20个百分点

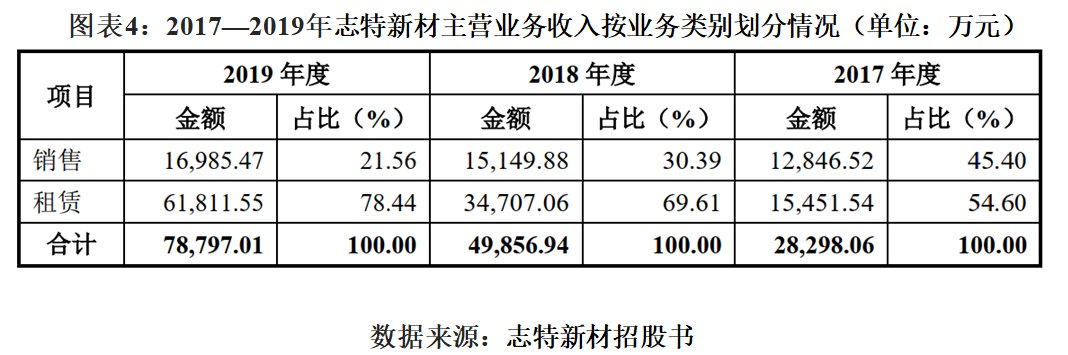

建筑铝型材的生产和销售会受宏观经济景气度以及房地产行业市场影响,经济增速放缓,需求不足,竞争激烈,毛利率水平下降。报告期内,志特新材的租赁业务收入增速显著快于销售业务,且占主营业务收入比重不断提高,但该业务的毛利率水平却不断降低。

从主营业务构成情况看,如图表4所示,志特新材的铝模板租赁收入分别为1.55亿元、3.47亿元和6.18亿元,占主营业务收入的比例由2017年的54.6%迅速提升至2019年的78.44%,为当前主要发展业务。

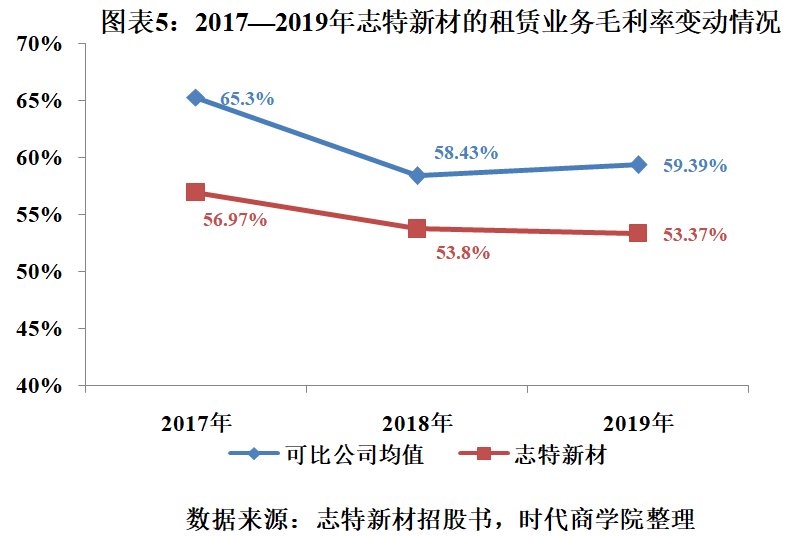

从毛利率水平看,如图表5所示,2017—2019年,志特新材铝模板租赁业务毛利率分别为56.97%、53.8%和53.37%,逐渐降低;同期可比公司均值分别为65.3%、58.43%和59.39%,高于志特新材5—8个百分点。

不仅如此,如图表6所示,2017—2019年,志特新材铝模板销售业务毛利率分别为31.97%、21.35%和29.58%,其中,2018年毛利率下降的主要原因是志特新材为了拓展海外市场,为客户提供了价格更低的产品;同期可比公司均值分别为33.6%、34.65%和37.6%,各年度间变化相对较小并高于志特新材。

随着上游铝型材加工企业向下延伸,铝模板销售与租赁领域的新进竞争对手不断涌入,行业的利润空间将被进一步挤压。如规模较大的铝型材加工企业中国忠旺(01333.HK),其主营业务为上游铝型材加工,2017年进入建筑铝模板行业,2019年起也开始租赁业务,毛利率高达72.9%。相比之下,2019年中国忠旺销售和租赁业务的毛利率分别高于志特新材13.52和19.53个百分点。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com