国富人寿屡遭监管批评,唐咸历、储良掌舵亏损却扩大

时代商学院研究员 孙一鸣

【事件概述】

作为近年新成立的全国性寿险公司,国富人寿保险股份有限公司(以下简称“国富人寿”)的经营每况愈下,继去年亏损4659万元后,今年上半年巨亏8275万元,以保险业老将储良为首的国富人寿管理层经营压力剧增。

国富人寿成立于2018年6月,总部位于广西南宁市,是广西首家寿险法人机构,股东包括广西投资集团有限公司、广州唯品会信息科技有限公司(NYSE:VIPS)等。

7月30日,国富人寿披露了2020年二季度偿付能力报告。时代商学院发现,今年二季度末,国富人寿的核心偿付能力充足率较2019年末剧降482个百分点,上半年亏损额再度扩大。此外,其自成立以来多次遭监管机构点名通报批评,而且其业务结构失衡,趸交保费收入占比高达95.93%。

值得一提的是,国富人寿开业仅一年多,其董事长和总经理就双双遭更换。2019年9月,储良正式接任国富人寿的总经理职务。三个月后,唐咸历担任国富人寿董事长的任职资格获得监管核准。不过,在两人正式掌舵后,国富人寿今年一季度却遭遇亏损额远超去年全年的尴尬。

7月30日,时代商学院就上述问题向国富人寿发函询问,对方回复称,今年公司对新冠肺炎疫情的保险捐赠共提取准备金8500万元,计入经营成本,因此造成2020年第一季度亏损较大。后续该部分准备金将逐步释放,对全年经营策略和经营情况不会产生影响。

以唐咸历、储良为首的高管能否带领国富人寿摆脱困境,扭亏为盈,焕发生机?

【分析解读】

一、屡遭监管通报批评,开业一年就换帅

成立至今,国富人寿曾多次因违规行为遭银保监会点名通报批评。

今年4月,银保监会下发《中国保险业保单登记管理信息平台数据治理情况的通报》,该通报指出个别保险公司存在频繁迟报增量数据、数据漏报问题严重、数据错报现象严重、完整性自核工作开展不力、数据整改延期等。其中,国富人寿被点名批评,问题尤为突出。

银保监会在通报上指出,国富人寿从2019年5月1日起连续4天未按T+1要求报送数据,全年累计迟报22天。13款产品保费数据存在漏报现象,其中4款个险产品的7526张保单保费数据漏报,9款团险产品漏报分单的保费数据,涉及342张团单的2.8万张分单,截至2019年12月31日仍未补报。

国富人寿漏报数据涉及的产品和保单数量之多,尤为罕见。

此外,2019年1月,银保监会下发《中国银保监会办公厅关于人身保险产品近期典型问题的通报》,通报保险公司产品的备案问题,超10家保险公司被点名批评。其中,国富人寿因某医疗保险产品设计为账户管理式、无风险保额的问题被点名通报,该问题属于产品开发报备不合规、不合理。

所谓无风险保额,即赔付不以购买的保额赔付,而是以交纳的保费或现金价值进行赔付。实质上保险公司不对被保险人承担实际风险责任,对投保人而言,保障性极低,这种设计多用于投资类产品,而国富人寿却将其用于医疗保险产品。

值得一提的是,2019年9月5日,在《中国银保监会办公厅关于2019年上半年保险消费投诉情况的通报》中,国富人寿以0.8件/万人次高居2019年上半年人身保险公司万人次投诉量第二名,远超人身保险公司万人次投诉量的中位数(0.11件/万人次)。

时代商学院认为,合规是保险公司经营的核心,也是监管机构整治保险业经营乱象的重点领域。国富人寿未按要求报送数据、数据漏报迟报现象严重、产品开发报备不合规等违规行为,不仅表现出该公司数据录入部门的不作为,更凸显其公司治理体系存在较大漏洞。若不能采取积极有效措施整改,势必对其未来经营造成不利影响。

对此,国富人寿称,2019年公司因上报信息系统配置不完善等原因,确实造成了数据错报、漏报的情况发生。公司在发现该情况后,立刻采取了改正措施,按监管部门要求,对错报、漏报的数据进行补报,已全部补报完毕。同时,公司将数据报送系统和相关工作流程进行了优化,强化了检视和提醒机制,将0漏报、0迟报作为相关职能部门的关键考核指标,至今未再发生数据报送相关问题。该项工作未对公司其他工作的正常开展造成影响。

需要注意的是,国富人寿开业仅一年多,其主要高管即发生变动,董事长和总经理双双离职。

2019年9月,国富人寿总经理刘校君离职,接任者为复星保德信人寿原总经理储良,其任职资格获银保监会核准。

几乎同时,国富人寿董事长由崔薇薇变换为唐咸历。同年12月,银保监会核准唐咸历的国富人寿董事长任职资格。资料显示,唐咸历曾任职广西大学经济学院、广西投资集团有限公司、广西华银铝业有限公司、广西北部湾银行等。

此外,2019年11月至今,国富人寿多位总经理助理的任职资格也获银保监会核准。

二、业绩亏损额加大,业务结构失衡

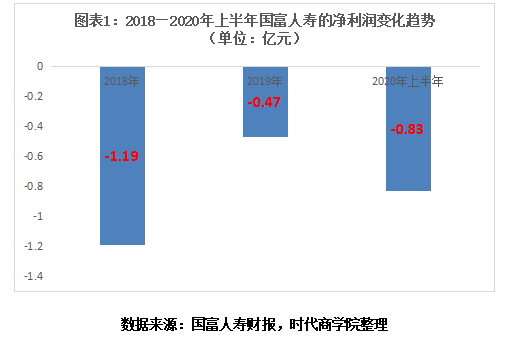

国富人寿于2018年6月开业,当年实现保险业务收入1.51亿元,净亏损1.19亿元。

2019年,国富人寿实现保险业务收入6.1亿元,净亏损4659万元,已连续2年亏损,但亏损额有所收窄。

偿付能力报告显示,今年一季度,国富人寿实现保险业务收入11.58亿元,净亏损1.09亿元,亏损再次扩大;二季度其实现盈利2608万元,但上半年仍亏损8275万元。

国富人寿对此回复称,今年初新冠肺炎疫情突发,公司向广西全区22万余名医护人员以及近30万医护人员家属捐赠了包含新冠肺炎身故责任的意外伤害保险,并于2月19日调高了赔付额度,总保险金额近1700亿元。另外,公司还向广西四市辖区内所有复工复产企业职工、个体工商户及其雇员免费提供包含新冠肺炎身故责任的意外伤害保险。上述保险捐赠共提取准备金8500万元,计入经营成本,因此造成2020年第一季度亏损较大。后续该部分准备金将逐步释放,对全年经营策略和经营情况不会产生影响。

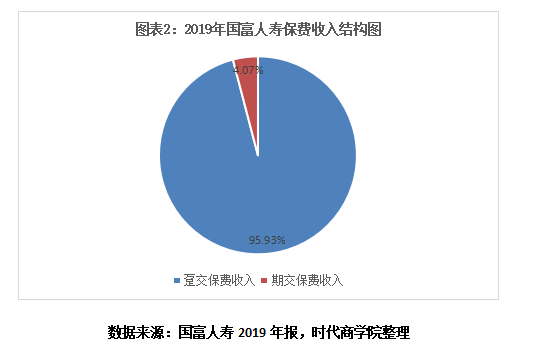

从收费性质看,2019年,国富人寿趸交保费收入为5.85亿元,占原保险合同业务收入的比例为95.93%;期交保费收入仅有2485万元,占原保险合同业务收入的比例仅4.07%。

从销售方式看,银保银邮、保险代理、保险经纪、直销这四个渠道获得的原保险合同收入分别为5.71亿元、2024万元、1421万元、459万元,其中银保银邮渠道的收入占比高达93.6%。

需要注意的是,今年二季度末,国富人寿的核心偿付能力充足率为232.75%,较2019年末(714.87%)下降了482.12个百分点,降幅较大。

时代商学院认为,趸交产品是寿险公司冲规模的常见手法,有利于业务迅速扩张,但趸交产品的短板很明显,其内含价值较低,趸交业务占比过高会积聚给付风险,不利于寿险公司长久稳健经营。

国富人寿在年报中表示,2019年公司面临的主要战略风险有三个:一是渠道发展不均衡,公司主力销售渠道是银保渠道,网销、团险、中介渠道业务占比较低,个险渠道业务达成情况较差;二是业务结构不均衡,公司业务以趸交业务为主,期交业务占比较低;三是偿付能力充足率下降较快,2019年公司业务增长较快,偿付能力充足率低于预测值。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com