两起并购拖累业绩,华立科技盈利能力同业垫底

时代商学院研究员 郑一佐

因存在游戏内容不当与监管不到位等问题,我国游戏游艺产业发展一度被摁下暂停键。近年来,随着社会文明进步与国家政策的相关扶持,游戏游艺行业渐渐回暖,内容品质与设备技术也在不断提升。

广州华立科技股份有限公司(以下简称“华立科技”)正是一家主要从事游戏游艺设备的设计、研发、生产、销售和运营的企业。4月17日,华立科技首发申请获受理,拟于创业板上市。

时代商学院查阅其招股书发现,近年来,华立科技不断拓展和完善自己的产业链,先后收购了上游原材料生产厂商和下游游戏游艺运营管理企业。但整体来看,与具有较强产品研发能力的同行相比,华立科技的盈利水平相对落后,并且2019年其大幅缩减研发开支,与同行的研发实力相差较大。

【企业档案】

华立科技成立于2010年8月,注册地址位于广州市。自然人苏本立通过直接和间接方式合计持有华立科技62.18%的股份,为该公司实际控制人。资料显示,苏本立为加拿大国籍,拥有中国香港永久居留权。

成立初期,华立科技主要在设备生产领域提供外观设计和内容设计服务;2013年,华立科技推出设备合作运营服务,同时向游乐场和主题乐园等场所销售游戏游艺设备和动漫IP衍生产品;2018年底,华立科技以6000万元的交易价格收购了广州科韵科技投资有限公司(以下简称“广州科韵”)100%股权,拥有6家游乐场,开始进入游乐场运营领域。

此次IPO华立科技拟融资4亿元,其中,2.2亿元用于终端业务拓展项目,0.5亿元用于研发及信息化建设项目,0.5亿元用于营销及售后服务体系建设项目,剩余0.8亿元用于补充流动资金。

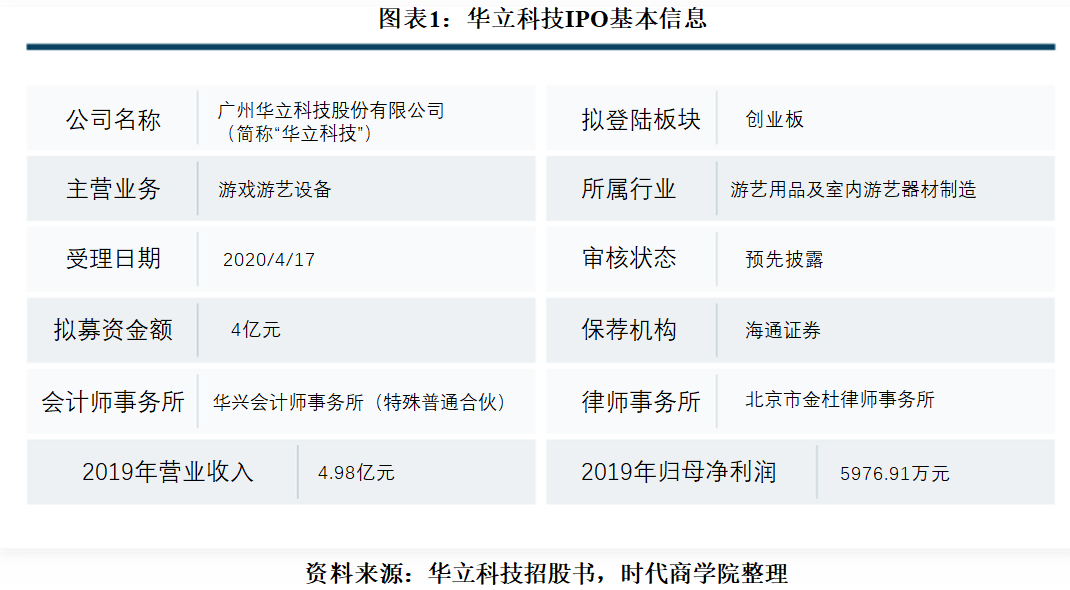

华立科技IPO基本信息如图表1所示。

一、综合盈利能力垫底

游戏游艺行业起源于美国、日本和欧洲等发达国家。20世纪80年代以来,游戏游艺设备逐渐从我国香港进入沿海地区,并由沿海城市覆盖到内陆地区,多款如《拳皇》《合金弹头》《三国战纪》等经典游戏遍布全国各大城市的街巷。

游戏游艺行业的利润水平参差不齐,具备内容IP、游戏套件的提供商处于行业上游,拥有高额的利润水平;行业中游是一些游戏游艺设备企业,生产具备原创性、新颖性、与前沿科技结合的产品,能够获得相对较高的利润,而缺乏创意、同质性严重的产品,往往利润水平较低;行业下游为游戏游艺设备运营企业,为消费者提供游艺娱乐服务,利润水平各异。

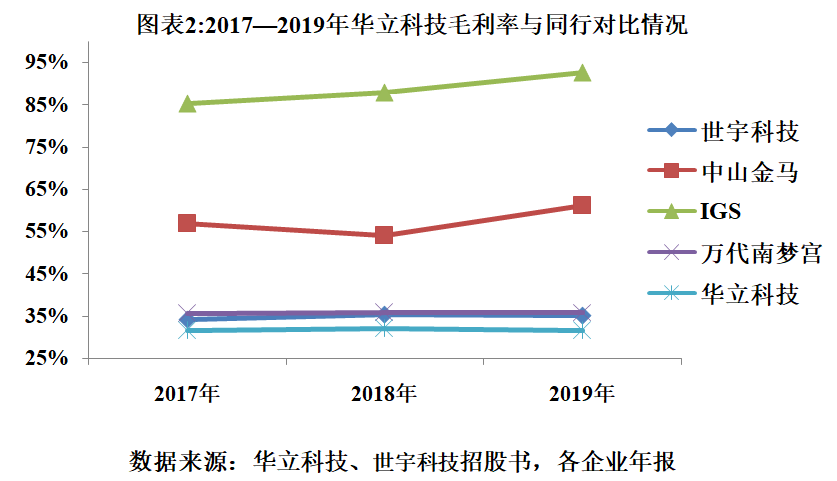

招股书披露,华立科技的主营业务包括游戏游艺设备设计、研发、生产、销售、运营等各环节,具有完整的产业链。然而,与具有较强产品研发能力的同行相比,如IGS(鈊象电子,总部位于台湾,股票代码为3293)、万代南梦宫(日本企业,股票代码为7832)和中山金马(300756.SZ)等,华立科技的盈利水平相对落后。

如图表2所示,2017—2019年,华立科技综合毛利率分别为31.48%、31.98%和31.43%,而时代商学院查阅可比公司的财务数据得知,同期同行可比公司均值分别为53%、53.25%和56.16%。与游戏游艺软件开发能力较强的IGS相比,2017—2019年,IGS的毛利率分别为85.28%、87.94%和92.63%,近乎为华立科技的3倍;另与以游戏游艺设备生产销售为主的世宇科技相比,华立科技仍落后2—4个百分点。

二、产业链上下游拓展不利

近年来,华立科技有意拓展和完善自己的产业链,包括收购上游原材料生产厂商东莞微勤电机五金有限公司(以下简称“东莞微勤”)和下游游戏游艺运营管理企业广州科韵,但其业务拓展似乎未达预期。

2016年10月,华立科技称,公司为了扩大产能,提升主要零部件供应能力和效率,决定以700万元现金收购东莞微勤60%股权;2017年10月,华立科技又以400万元现金继续收购了东莞微勤剩余40%股权。

不料一年后,2018年12月,华立科技称,公司为提升管理效率,节约整体管理成本,计划将生产基地聚焦在广州番禺总部,决定收回对于东莞微勤的投资。于是,对东莞微勤先进行减资,由819.56万元注册资金减至50万元,然后以276万元的协商作价将东莞微勤出售。如果按总收购价1100万元来算,两年时间,华立科技因收购东莞微勤前后亏损约54万元,对于上游原材料的产业链拓展似乎有些盲目。

就在出售东莞微勤的同时,2018年12月,华立科技再次出击,以6000万元的交易价格收购了广州科韵100%股权。华立科技称,广州科韵主营业务为游乐场运营管理,其主要持有傲翔游艺、冠翔游乐、易发欢乐、悦翔欢乐、汇翔游艺、伟翔游艺等6家游乐场的100%股权。本次收购有利于公司提升综合竞争力,拓展游乐场运营业务,向产业链下游延伸。

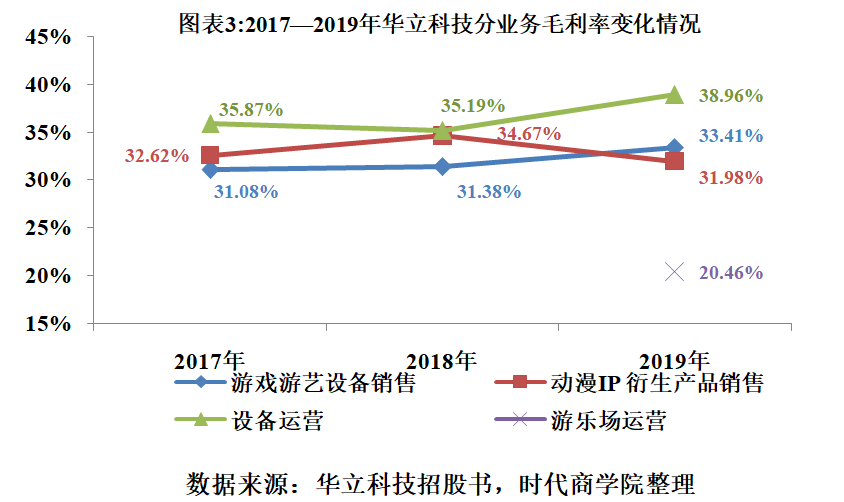

招股书披露,近年来,华立科技逐步淘汰毛利率较低的游戏游艺设备,努力提升自己的盈利水平。然而,其大笔收购的游乐场运营业务,反而进一步拉低了整体的盈利水平。如图表3所示,2019年,华立科技收购的下游游乐场运营项目的毛利率仅为20.46%,远远低于其他业务。

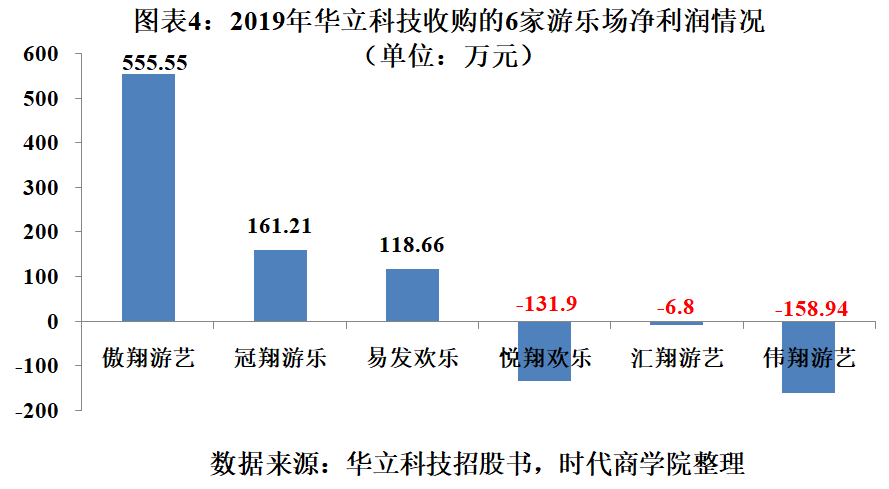

不仅如此,时代商学院进一步发现,2019年,在上述6家被收购的游乐场中,有3家经营业绩出现亏损。如图表4所示,悦翔欢乐、汇翔游艺和伟翔游艺的净利润分别为-131.9万元、-6.8万元和-158.94万元,合计亏损297.64万元。

三、研发费用大幅削减,核心竞争力堪忧

2015年6月,文化部发布《关于允许内外资企业从事游戏游艺设备生产和销售的通知(文市函〔2015〕576号)》,鼓励和支持企业研发、生产和销售具有自主知识产权、体现民族精神、内容健康向上的益智类、教育类、体感类、健身类游戏游艺设备。这也意味着,除了本土企业外,外资厂商可以在我国投资建厂,游戏游艺行业的竞争压力将进一步加大。

提高研发投入是增强核心竞争力的关键,可帮助企业掌握更多的市场话语权与定价权,华立科技的研发投入情况如何?

招股书显示,2017—2019年,华立科技研发费用分别为1949.56万元、2297.53万元和1499.07万元。依此计算,2019年同比大幅削减了798.46万元,三年合计为5746.16万元,而其收购广州科韵的6000万元交易费用,覆盖近三年的研发费用绰绰有余。

从同行可比公司的研发投入情况看,如图表5所示,2017—2019年,IGS和中山金马的研发费用率均超过13%,世宇科技每年均超过5%,而华立科技2019年研发费用率仅3.01%,与同行差距较大。

随着游戏游艺行业的竞争程度进一步加剧,率先掌握自有知识产权并具有较强研发能力的企业,将占有更多的市场优势。而报告期内,华立科技一边拓展技术含量较低、盈利水平不高的游乐场运营业务,一边大笔缩减研发费用,其未来产品的核心竞争能力堪忧。

就上述相关问题,7月1日,时代商学院向华立科技发函询问,但截至发稿该公司仍未回复。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com