国瑞置业评级被下调:偿债能力堪忧,押注旧改前景未卜

时代商学院研究员 黄祐芊

【事件概述】

近日,国瑞置业(02329.HK)发布的经营数据公告显示,该公司1—4月实现房地产合同销售33.52亿元,同比下降61.87%。

在新冠肺炎疫情影响下,国瑞置业将销售目标从预期的250亿元下调至200亿元。但事实上,该公司的销售增长颓势在去年就初见端倪。

2019年,国瑞置业实现签约销售额239.15亿元,按照280亿元的销售目标计算,该公司当年度的目标完成率仅为85.41%。

时代商学院研究发现,该公司不仅存在销售乏力的问题,还存在偿债能力堪忧,旧改项目受阻的难题待解。据2019年财报数据,国瑞置业长短期负债逾270万元,仅短期负债便高达81亿元。而该公司可活动资金仅5亿元,即便加上受限制银行存款也仅为22亿元左右,负债压力极大。

【分析解读】

一、 偿债能力堪忧,评级展望被下调

3月20日,在长期外币发行人违约评级中,惠誉(全球三大国际评级机构之一)对国瑞置业给出了“B-”,评级展望从“稳定”下调至“负面”。惠誉表示,评级展望下调反映了国瑞置业持续疲软的流动性状况,以及在今年晚些时候难以履行义务的可能性。

那么,国瑞置业目前的现金流及偿债能力如何?

年报数据显示,2019年国瑞置业经营活动所得现金净额(下称“经营性现金流”)为55.07亿元,较上年同期增长641.92%。不过,截至2019年12月31日该公司银行结余及现金仅为5.37亿元,同比减少47.88%。

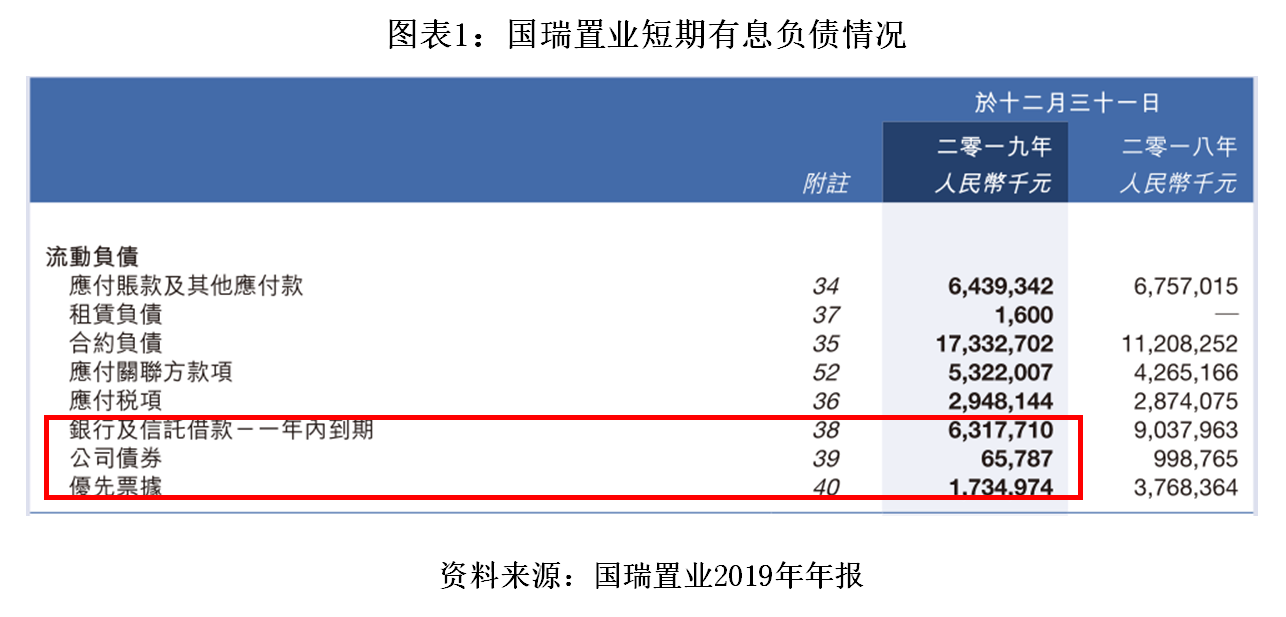

账面资金仅为5.37亿元,但国瑞置业的短期有息借款却高达81.19亿元,两者间的差距约14倍,偿债能力堪忧。其中,短期有息借款包括一年内到期的银行及信托借款63.18亿元,短期公司债券6578.7万元,短期优先票据17.35亿元。

除此之外,时代商学院注意到,国瑞置业2019年的应付账款及其他应付款达64.39亿元,应付关联方款项达53.22亿元,上述两项无息负债合计约117.61亿元。其中,应付关联方款项较2018年同比增长24.78%。

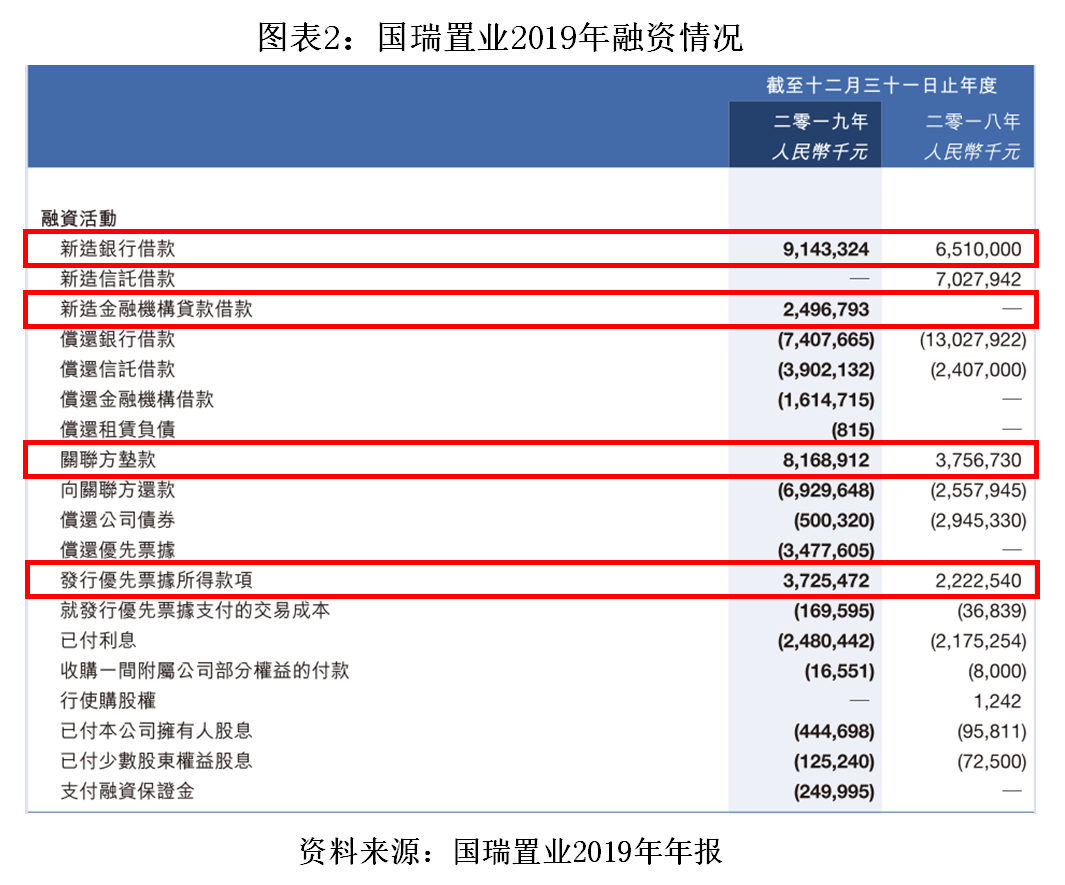

从国瑞置业公布的年报可看到,该公司融资的渠道以外部借款为主。2019年国瑞置业分别向银行、金融机构借款91.43亿元、24.97亿元。同时,关联方垫款金额达81.69亿元,发行优先票据获得37.25亿元。

不过,去除偿还银行、信托、金融机构等借款,及其他融资活动成本等,国瑞置业当期融资活动产生的现金净额为-37.85亿元。截至2019年期末,国瑞置业短期加长期的有息负债合计为274.44亿元,而即便加上受限制的银行存款,该公司的货币资金也仅为22.16亿元,与近300亿元的有息负债相比可谓“杯水车薪”。

二、 押注旧改项目,开发难题待解

债台高筑,那么国瑞置业目前的业绩表现如何?

年报数据显示,2019年该公司实现营业收入80.93亿元,同比增长22.39%。其中,客户合约74.85亿元(同比增幅约22.65%),租赁收入6.08亿元(同比增幅约为19.28%)。同期,国瑞置业的归母净利润为8.6亿元,同比减少14.77%。

可以看到,国瑞置业在各项业务收入均呈双位数增长的情况下,归母净利润却在大幅缩水。

从年报获悉,2019年该公司的营业成本高达5.95亿元,较上年同期增长48.37%。同时,销售费用、管理费用分别为3.06亿元、5.57亿元,同比上涨47.94%、9.65%。上述支出皆对国瑞置业的净利润产生了不同程度的影响。此外,时代商学院注意到,该公司2019年的毛利率为26%,同比下跌近13个百分点,远低于行业均值(35.54%)。

不过,该公司目前将重要的利润增长点押注于旧改项目。国瑞置业称,城市更新类项目,投入资金少而利润率高,是国瑞置业于大湾区内补充土储的重要来源。未来数年,旧改及城市更新项目可转化为销售,成为新的利润增长点。

2019年,该公司通过一级开发及旧改项目开发渠道获取土地面积580万平方米,其中深圳占比51.6%。不过,时代商学院研究后发现,旧改项目开发难度大,且开发周期长。

报告期内,国瑞置业承办的一级土地开发项目、城市更新及“三旧改造”政策下开发的项目有北京旧改项目、汕头旧改项目、深圳旧改项目。其中,汕头及深圳旧改项目始于2014年上半年,北京旧改项目开端需追溯至2007年9月。

以北京祈年大街西项目为例,该项目从启动至今已过12余年,但目前只有一号地完成协议转让,四号地完成拆迁。其余的五号地仍有2户企事业单位待拆,二号、三号地仍剩余大量拆迁户及企事业单位。

该公司称,计划将已拆完成的四号、五号地审计、收储入市,为该公司增加现金流流入;将二号、三号地按北京市政府的新政法规转为恢复性修建,争取政策后授权公司经营权50年。

截至2019年12月31日,国瑞置业在北京旧改项目上产生的开发成本已达13.9亿元,折合约之后会为该公司带来多少利润及现金流入仍是未知数。此外,拆迁涉及的各方利益错综复杂,如何平衡利益关系成为了国瑞置业必须面对的难题。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com