金张科技大客户销售真实性存疑,毛利率远低同行均值

时代商学院研究员 孙一鸣

Wind数据显示,全球智能手机市场出货量从2013年的10.19亿部增长到2018年的13.95亿部,年复合增长率达到6.48%。智能手机产业的蓬勃发展,进一步带动包括功能膜材料等产业的发展。

太湖金张科技股份有限公司(以下简称“金张科技”)主要从事新型显示、大规模集成电路、电子元器件领域用功能膜材料的研发、生产和销售,目前主要产品为光学功能膜材料、制程用光学保护膜材料、偏光板离型膜、OCA光学胶、大规模集成电路功能膜材料等产品。6月24日,其向证监会递交招股说明书,拟在深交所创业板上市。

报告期内,金张科技的客户集中度较高,前五大客户的销售金额占比合计超52%,需注意的是,其第二大客户广州英权电子有限公司(以下简称“广州英权”)近年销售额合计超9200万元,但公开资料显示其注册资本仅50万元,参保人数仅2人。此外,其加权平均净资产收益率和综合毛利率整体呈下滑态势。

【企业档案】

金张科技成立于2009年9月,总部位于安徽省安庆市太湖县,是一家用功能膜材料生产企业。

2015年,东材科技(601208.SH)收购金张科技51%的股权,但在2017年转让19%的股权给创始人兼董事长施克炜。目前,东材科技持有金张科技24.83%股权,仍为该公司第二大股东。

2017年3月25日,施克炜、孙建和陈晓东三人共同签署了《一致行动协议》,三人为一致行动人。截至招股说明书签署日,金张科技的控股股东、实际控制人为自然人施克炜、孙建和陈晓东,三人分别直接持有该公司25.5%、9.08%和8.28%的股份,另施克炜通过担任金张咨询执行事务合伙人,间接控制公司3.3%的股份表决权,三人通过直接和间接合计控制公司46.16%的股份表决权。

此次金张科技拟募资2.64亿元,主要用于新型显示配套功能材料产业化项目和研发中心建设项目。

金张科技IPO基本信息如图表1所示。

近年来,随着国民经济的发展和科学技术的进步,新型显示、智能消费电子、互联网、电子信息、航空航天、节能环保、物联网等一大批新兴产业快速增长,传统的材料已无法满足其特定性能和品质要求,从而催生了大量新兴功能膜材料的应用需求。

功能膜材料行业属于技术密集型行业,目前在我国属于起步发展阶段,行业内中小企业数量较多,业务规模普遍偏小,企业间技术实力差距明显。由于我国功能膜材料行业起步较晚,目前高端产品仍由国际知名企业主导。

金张科技销售的产品为膜材料的卷材,不直接面向最终用户销售,下游客户主要为光学功能膜模切厂商、手机钢化膜厂商以及模组厂商。

2017年、2018年、2019年和2020年一季度,金张科技向前五名客户销售总额分别为0.97亿元、2.67亿元、2.55亿元和0.42亿元,占同期营业收入的合计比例分别为31.05%、63.67%、52.58%和52.63%,可见,近两年其前五大客户销售金额占比均超52%,客户集中度偏高。

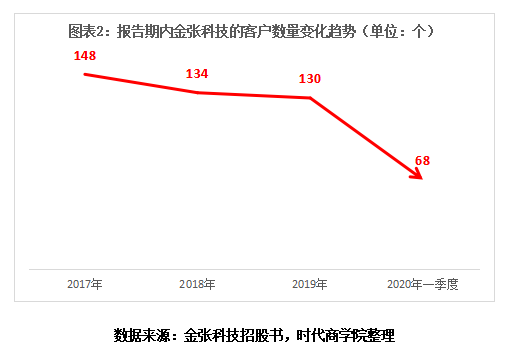

需注意的是,同期金张科技的客户数量分别为148个、134个、130个、68个,呈持续下降态势。

值得一提的是,近年来广州英权一直是该公司的前五大客户,且销售金额不断上升,2019年其跃居为第二大客户,报告期内销售额合计超9200万元。

2017年、2018年、2019年和2020年一季度,金张科技对广州英权的销售金额分别为1021.11万元、2123.14万元、5275.26万元和856.94万元;占当期营业收入的比例分别为3.28%、5.07%、10.88%和10.74%,金额和占比均呈快速上升态势。

然而,天眼查显示,广州英权的注册资本仅50万元,参保人数仅2人,员工规模小于50人。

换言之,在金张科技的客户数量不断下降的同时,一家参保人数仅2人的小公司支撑了其近11%的营业收入,年销售金额超5200万元,不由令人质疑其销售数据的真实性。

6月30日,时代商学院就上述问题向金张科技发函询问,但截至发稿,仍未获对方回复。

二、毛利率远低可比同行均值

招股书显示,2017—2019年,金张科技的营业收入分别为3.12亿元、4.19亿元、4.85亿元,归母净利润分别为5054.65万元、4314.05万元、5480.08万元。

可以看出,2019年金张科技的营业收入较2017年增长了55.6%,但两年间归母净利润增长幅度仅8.42%,2018年归母净利润较2017年还同比下降14.65%,其盈利能力难言理想。

时代商学院认为,如果金张科技在日趋激烈的市场竞争中不能持续保持竞争优势、不能及时开发满足市场需求的产品,则其将面临较大的经营压力,存在业绩下滑的风险。

此外,报告期内,金张科技的资产收益率持续下降。

2017年末、2018年末、2019年末和2020年一季度末,金张科技的加权平均净资产收益率(按归母净利润口径计算)分别为31.17%、15.43%、12.62%和1.95%。

需注意的是,金张科技的毛利率远低于可比同行均值。

招股书显示,2017年、2018年、2019年和2020年一季度,金张科技的综合毛利率分别为27.91%、19.23%、20.63%和21.54%,总体呈下降趋势;同期可比同行的综合毛利率均值分别为26.33%、25.42%、28.59%和25.16%。

金张科技在招股书表示,公司所属功能膜材料行业是充分竞争的行业,面临着国际和国内同行的竞争。随着市场竞争的不断加剧,公司主营业务毛利率未来可能存在下降的风险,进而可能对公司经营业绩造成不利影响。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com