恒宇信通应收账款占比近4倍,自主定价权缺失

时代商学院研究员 郑一佐

在现代航空电子系统中,机载综合显控设备承担着航电系统的集中显示和任务管理功能,是人机交互最直接的方式,可助飞行员高效获得并管理所需信息,有效减少飞行员工作负荷。

资料显示,恒宇信通航空装备(北京)股份有限公司(以下简称“恒宇信通”)一直从事直升机综合显示控制设备的研发、生产和销售。近期,恒宇信通的首发申请获受理,拟于创业板上市。

时代商学院查阅其招股书发现,报告期内,恒宇信通的客户集中度较高,所有的收入均来自前五大客户,特别是第一大客户航空工业集团下属单位。与同行相比,恒宇信通对应收账款的管理能力较弱,尤其是2019年上半年,其应收账款净额接近当期营业收入的4倍。此外,恒宇信通并不具有自主定价权,经营业绩出现大幅波动,2018年净利润同比下降76%,可持续经营能力存疑。

【企业档案】

招股书显示,恒宇信通成立于2002年10月,注册地址位于北京市。自然人饶红松直接持有恒宇信通50.15%的股份,通过淄博恒宇间接控制恒宇信通9.29%的股份,合计控制恒宇信通59.44%的股份,为该公司控股股东。此外,饶红松和王舒公分别持有恒宇信通23.06%和4.8%的股份,其中饶红松与饶丹妮为父女关系,饶丹妮与王舒公为夫妻关系,三人合计持有恒宇信通87.3%的股份,共同为该公司实际控制人。

从业务结构看,恒宇信通的主要收入分别来源于航空产品的销售和相关技术服务,其中航空产品销售收入占比90%左右。同时,恒宇信通通过参与相关军品预研,或接受军方、主机厂及相关科研院所的委托,提供技术研发服务。

此次IPO恒宇信通拟融资4亿元,其中2.6亿元用于新一代航电系统设备产业化建设项目,0.7亿元用于航空机载装备及配套仪器设备研发中心建设项目,剩余0.7亿元用于补充流动资金。

恒宇信通IPO基本信息如图表1所示。

一、严重依赖大客户,应收账款接近营业收入4倍

在我国现行国防工业体系下,军工电子产业链大致可分为军方、主机厂、分系统商、核心模块供应商、元器件供应商。它们之间业务层级明确,从上而下依次传递产品需求,从下至上依次交付合格产品。其中整机和系统级产品一般由军工集团及下属单位负责,各大军工集团占有支配性地位。

随着我国国防配套体系改革的不断推进,竞争性采购已是国防采购的一个主要改革方向。近年来,一批第三方民营企业逐渐进入军机的配套保障市场,成为我国军机配套保障产业链上的重要环节。

报告期内,恒宇信通一直从事军用机载显控设备领域,主要客户为国有大型军工企业的一级配套商,最终用户为军方。从财务表现看,恒宇信通的经营业绩十分依赖前五大客户,应收账款周转能力越来越差。

招股书显示,2016—2019年上半年,恒宇信通来自前五大客户合计销售金额分别为1.46亿元、1.56亿元、1.35亿元和0.7亿元,占当期销售总额的比例均为100%。也就是说,恒宇信通所有收入均来自前五大客户,特别是第一大客户航空工业集团下属单位。

对此,恒宇信通坦言,军工行业的特点决定了其客户集中度较高。正因如此,恒宇信通患有严重的“大客户依赖症”。

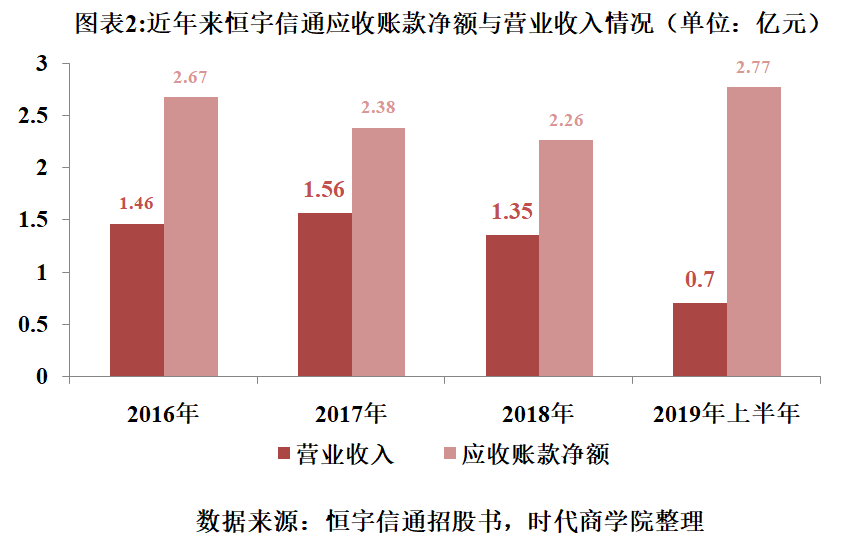

如图表2所示,2016—2019年上半年末,恒宇信通应收账款净额(应收账款净额=应收账款总额-坏账准备期末余额)分别为2.67亿元、2.38亿元、2.26亿元和2.77亿元,占当期营业收入的比例分别为182.88%、152.56%、167.41%和395.71%,应收账款占比较大。尤其是2019年上半年,其应收账款净额接近当期营业收入的4倍。

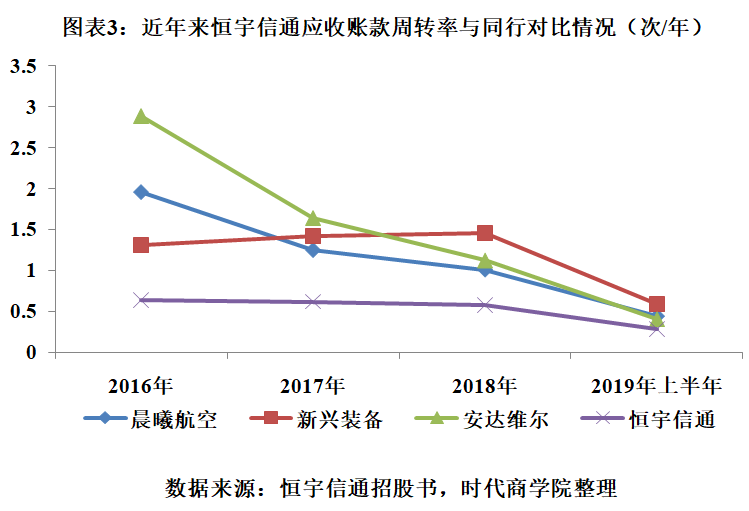

与同为军工企业的同行可比公司相比,恒宇信通应收账款管理能力处于较低水平。如图表3所示,2016—2019年上半年,恒宇信通应收账款周转率分别为0.64次/年、0.62次/年、0.58次/年和0.28次/年,而同期可比公司晨曦航空(300581.SZ)、新兴装备(002933.SZ)和安达维尔(300719.SZ)均高于恒宇信通。

虽恒宇信通的客户是大型国有企业,具有良好的信誉,目前暂未发生大额的应收账款坏账,但随着该公司销售收入的持续增长和客户数量的增加,其应收账款余额可能进一步增大,进而影响销售回款能力,面临营运资金不足的风险。

报告期内,恒宇信通的经营活动产生的现金流量净额(以下简称“经营性现金流净额”)十分不稳定。招股书显示,2016—2019年上半年,恒宇信通经营活动产生的现金流量净额分别为8853.27万元、5961.05万元、-645.15万元和1543.26万元,2018年其经营性现金流明显入不敷出。

二、自主定价权缺失,业绩波动剧烈

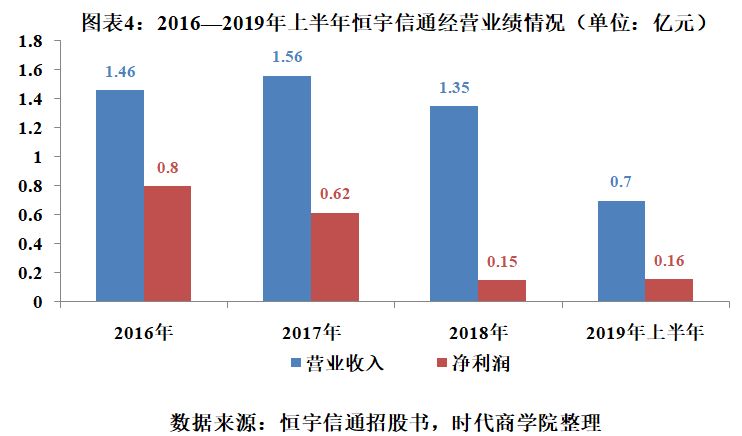

报告期内,恒宇信通的经营业绩同样出现大幅波动。如图表4所示,2016—2019年上半年,恒宇信通的营业收入分别为1.46亿元、1.56亿元、1.35亿元和0.7亿元;净利润分别为8005.42万元、6167.87万元、1510.92万元和1557.14万元。近几年其净利润大幅下降,特别是2018年净利润同比下降了76%。

对此,恒宇信通表示,公司2018年净利润存在较最高值下滑幅度超过50%的情形,主要受两大因素影响:一方面,公司调整了确定收入与纳税时点,形成税收滞纳金2858.6万元,造成当期净利润的减少;另一方面,受军改影响,2018年公司部分重点型号项目处于延缓鉴定、生产交付状态,导致部分产品无法按期签订合同、交付和确认收入。

事实上,若不考虑非经常性因素的影响,恒宇信通的盈利水平仍在变弱。具体来看,2016—2018年,恒宇信通扣非净利润分别为7823.87万元、6942.26万元和4317.53万元,呈持续下降趋势。

恒宇信通的最终客户为军方,而根据军品价格管理办法,销售的军品价格由军方审价确定,恒宇信通并不具有自主定价权。由于军品价格批复周期较长,军方尚未批价之前,产品价格以双方协商的合同暂定价入账。在军方批价后,若暂定价与审定价存在差异,恒宇信通需对当期收入进行调整,进而将影响该公司的盈利水平。

此外,军方需求受到的影响因素较多,可能出现订单突发性增加或取消等变动情况,导致收入实现具有一定的波动性。未来,如果下游客户的经营出现波动或对产品的需求发生变化,将对恒宇信通的财务状况以及经营业绩产生不利影响。

就上述相关问题,6月30日,时代商学院向恒宇信通发函询问,但截至发稿该公司仍未回复。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com