太安堂评级遭下调:短期偿债风险压顶,定增项目合理性存疑

时代商学院研究员 陈鑫鑫

【事件概述】

6月19日,中诚信国际将太安堂(002433.SZ)主体信用评级由“稳定”转向“负面”,原因是太安堂的短期偿债压力较大,且2019年以来经营性业务利润下滑,而2020年度的非公开发行股票募集资金又具有一定不确定性。

资料显示,太安堂主要从事中成药研发生产及销售,中药材种植加工及销售,医药电商等业务,近几年医药电商发展为第一大业务。

6月24日,时代商学院就太安堂的信用评级被调至负面后公司的处理措施等问题,向太安堂发函询问,但截至发稿该公司未作回应。

【分析解读】

一、偿债风险突出,出售物业及子公司股权抵债

从太安堂目前的资金和负债情况来看,其偿债能力堪忧。

截至2020年一季度末,太安堂的货币资金仅有3.63亿元,短期借款却高达15.12亿元,此外还有应付债券(8.99亿元)、长期借款(1.02亿元)、应付票据和应付账款(7.75亿元)等负债,偿债风险突出。

截至2019年末,太安堂的流动比率为1.93,接近理论安全值(2),主要缘于其拥有高达29.92亿元的存货。考虑到存货的变现能力较差,从不包含存货的速动比率来看,太安堂仅为0.65,明显低于理论安全值(1),与同行公司相比也明显较低。数据显示,同仁堂(600085.SH)、中新药业(600329.SH)、白云山(600332.SH)2019年的速动比率分别为2.08、1.64、1.24。

此外,太安堂转让重要子公司股权、出售物业的行为,也侧面反映其资金紧缺。

2019年12月,太安堂分别将持有的广东康爱多数字健康科技有限公司(下称“康爱多”)2%、1%、0.5%的股权(合计3.5%)转让予三个企业或个人,转让价款分别为5000万元、2500万元、1250万元(合计8750万元)。

而康爱多是当前太安堂营收占比最大的业务——医药电商业务的经营主体,其重要性不言而喻。

太安堂更是在6月20日回复深交所问询函的公告中,表达了继续转让康爱多股权偿债的意图:“公司有优质资产可及时剥离,转让康爱多股权等收回的资金完全可以覆盖9亿元公司债,因此,到期债务公司有稳定的资金来源可以补充,不存在违约风险。此外,根据公司经营战略发展需要,拟继续转让子公司康爱多股权。”

出售物业方面,太安堂的汕头太安堂大厦于2020年5月开始筹备开盘销售,已进入银行按揭准备阶段,2020年第三季度将陆续收回资金;另外,亳州太安堂广场项目剩余可售药材商铺销售,预计可回收资金约2亿元;长白山抚松经济开发区太安堂人参交易市场开发项目商铺销售,预计可回收资金约3亿元。

另外,庞大的有息负债带来的利息费用也明显挤压了净利润,2017—2019年,太安堂的财务费用分别为0.92亿元、1.32亿元、1.48亿元;而同期的净利润分别为2.94亿元、2.75亿元、1.02亿元,2019年其财务费用已超净利润。

二、倚重医药电商业务,却增收不增利

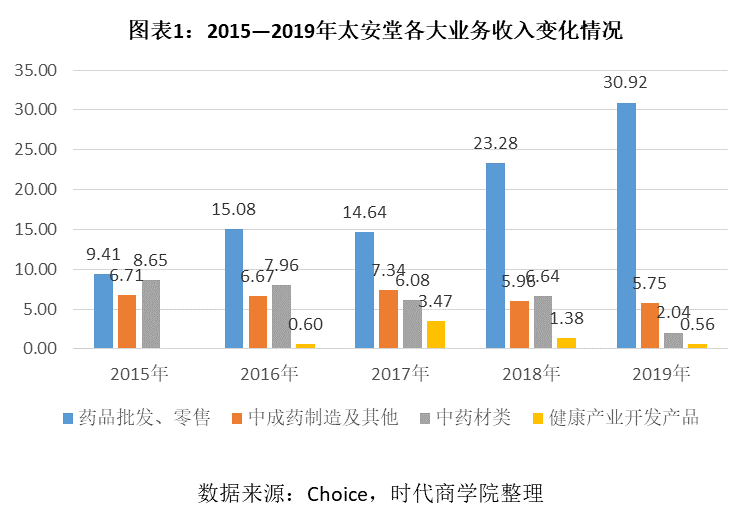

太安堂近几年的营业收入结构变化较大,其原主要业务中成药、中药材业务倒退明显,其中中药材类的业务收入从2015年的8.65亿元下降至2019年的2.04亿元,中成药制造的业务收入则从2017年的7.34亿元下降至2019年的5.75亿元。

而药品批发零售业务(主要为医药电商业务)则迅速成为第一大业务,业务收入从2015年的9.41亿元迅速增长至2019年的30.92亿元,2019年的营收占比已达78.59%。

从营收结构来看,太安堂的业务重心已转移至医药电商业务。

资料显示,太安堂的医药电商业务主要由子公司康爱多经营,主要通过自有或第三方电商平台向消费者销售药品(B2C)。

然而数据显示,虽近几年医药电商业务增长较快,但主要销售收入却是来自第三方平台如天猫等,2019年以天猫为主的第三方平台销售收入为13.96亿元,而自建平台销售收入仅为9.68亿元。

以第三方平台为主的销售模式有两大缺陷。一是难以保持客户的忠诚度,考虑到康爱多提供的产品并非独家,在第三方平台上康爱多仅作为众多商家之一,而客户流量又受第三方平台控制,客户的忠诚度远不及自有平台。二是需向天猫等平台支付推广费,近年来天猫等平台的推广费越来越高,欲获得优先推广需付出高昂费用。

此外,康爱多还面临阿里健康大药房、京东大药房等传统电商平台自营线上药房的竞争,由于淘宝、天猫、京东自身拥有庞大的流量,而又倾向于优先推广自营药房,因此在与这些电商巨头的线上药房的竞争中,康爱多并不具备优势。

激烈的竞争在毛利率上也有所体现,康爱多的毛利率从2018年的21.37%下降至2019年的16.82%,同比减少4.55个百分点,间接导致康爱多的净利润同比减少47.27%至2019年的2058.85万元。因此,虽然康爱多的医药电商业务收入增长迅速,但对利润的贡献却微乎其微。

此外,医药电商业务虽增速较快,但仍面临瓶颈。首先,当前医药电商平台仍无法像线下药店一样使用医保支付,而当前医保覆盖人群越来越广,这将限制医药电商平台的发展。另外,网售处方药作为新兴市场,其中的乱象恐引发严监管。6月28日,人民网发表《三评“网售处方药”》,对医药电商随意售卖处方药等乱象进行批评。

三、产能过剩仍计划扩建,定增合理性存疑

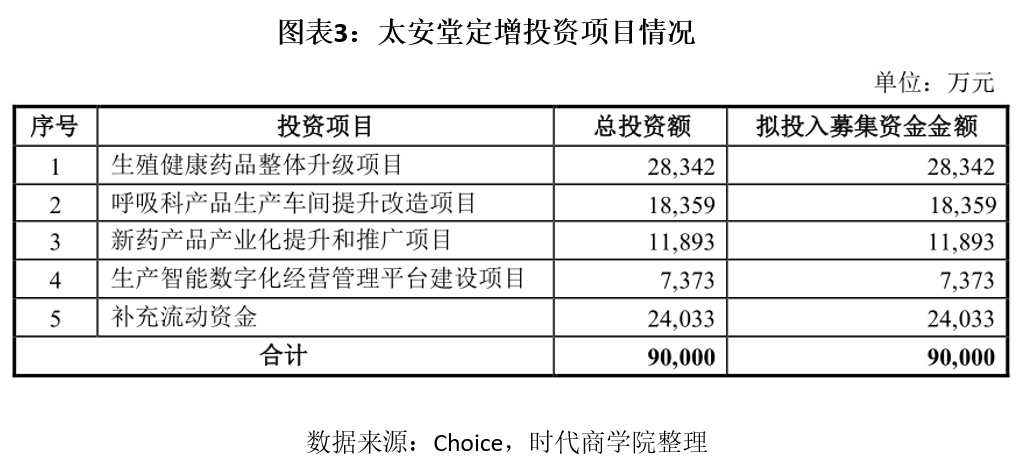

5月29日,太安堂发布其2020年度非公开发行A股股票预案,拟募资9亿元用于生殖健康药品整体升级项目、呼吸科产品生产车间提升改造项目、新药产品产业化提升和推广项目、生产智能数字化经营管理平台建设项目、补充流动资金,具体投入金额如图表3所示。

此次定增包含部分新增产能项目,如呼吸科产品扩建生产线、新药产品生产线建设等。然而,时代商学院注意到,2017—2019年,太安堂的中成药产量分别为1367.5吨、616.81吨、577.91吨,销量分别为1367.5吨、676.02吨、600.15吨,产销量皆严重下滑,产能已明显过剩,此次募资新建产能或将进一步加剧产能过剩。

此外,募资中不少计划用作研发费用,如2.83亿元的生殖健康药品整体升级项目中,将有1.37亿元用作研发费用,再加上其他项目中的研发费用,9亿元募资中计划将有1.8亿元用作研发费用。

然而,2017—2019年,太安堂的研发费用分别仅为3000.40万元、2290.97万元、2426.15万元,占营业收入的比重分别为0.93%、0.69%、0.6%,比例偏低且呈下降趋势。若以2019年的研发费用为基准,募资的1.8亿元研发费用可供太安堂使用7.42年,募集资金使用年限偏长,存在过度募资的嫌疑。

即使太安堂在募资后加大研发投入,然而研发人员的培养,研发体系的建设并非朝夕之功。截至2019年末,太安堂的研发人员仅为75人,占总员工数量的3.52%,从人员配置来看,太安堂的研发基础略显薄弱,加大研发投入后能否匹配存疑。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其它公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com