海德曼业绩远不及同行,研发投入捉襟见肘

时代商学院实习研究员 李勋

浙江海德曼智能装备股份有限公司(以下简称“海德曼”)是一家专门从事数控车床研发、设计、生产和销售的企业,所属行业为机床工具行业。6月29日,海德曼发行上市获科创板上市委审核通过。

机床工具行业处于整个制造业产业链的上端,机床工具广泛应用于汽车制造、工程机械、军工、电子设备等行业,在国家装备制造业中有着重要的战略地位。

2019年,受宏观经济、行业运行和主要客户需求减少等影响,海德曼营业收入和净利润分别下滑9.97%和20.92%。此外,海德曼部分核心部件依赖进口。由于海德曼经营规模较小,2019年营业收入为38473.62万元,远小于可比同行均值124991.03万元,因此在研发投入上并不占优势。

6月22日,时代商学院就业绩下滑相关问题向海德曼发函询问,但截至发稿该公司仍未回复。

【企业档案】

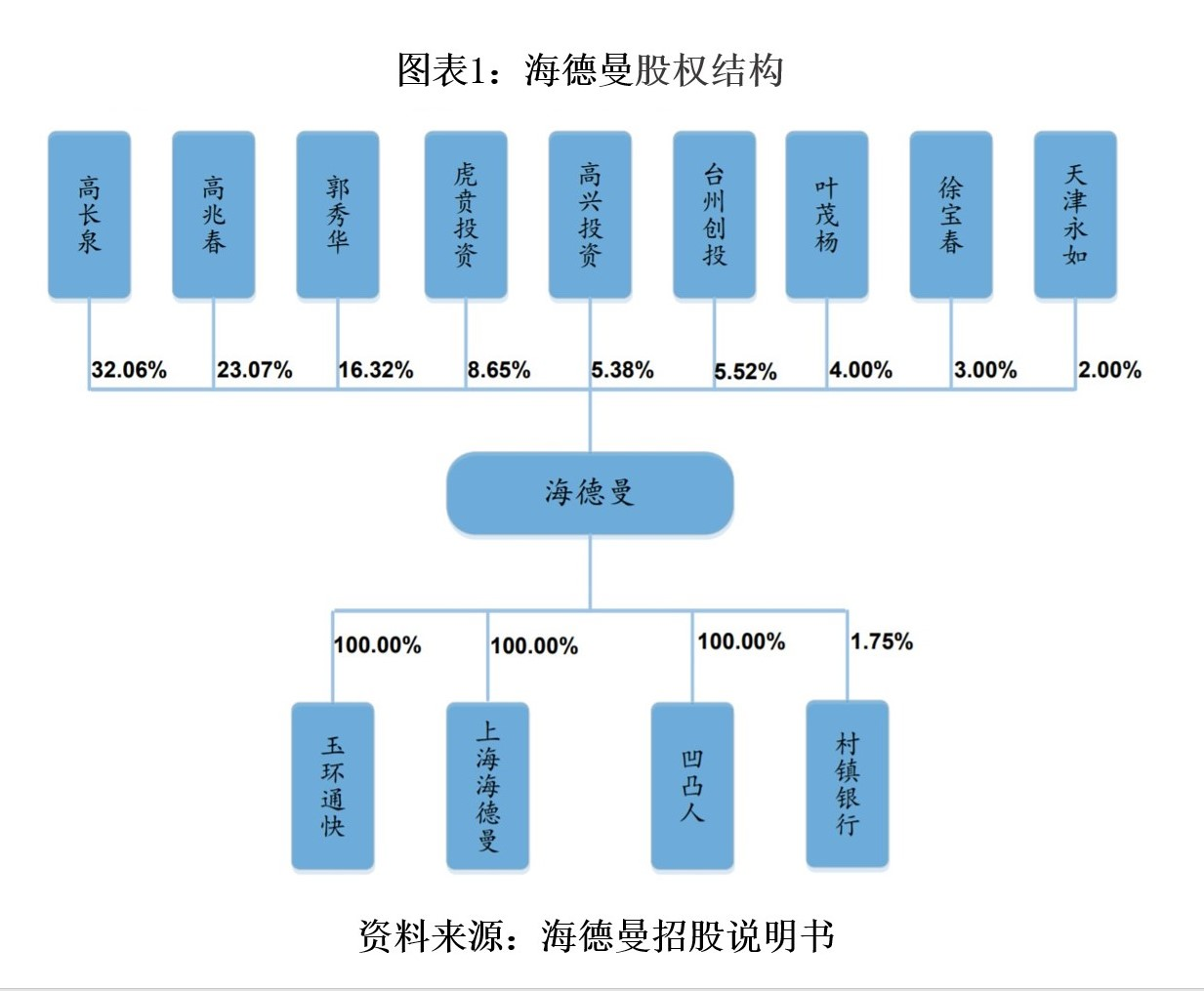

海德曼前身为浙江海德曼机床制造有限公司,成立于2006年,2016年整体变更为股份有限公司,注册地址位于浙江省玉环市,法定代表人为高长泉。

如图表1所示,海德曼控股股东及实际控制人为高长泉、郭秀华及高兆春。高长泉与郭秀华为夫妻关系,高兆春为高长泉、郭秀华夫妇之子。三人直接或间接控制海德曼85.48%股份。报告期内,海德曼拥有 3 家全资子公司(玉环通快机械有限公司、海德曼(上海)自动化技术有限公司、台州凹凸人进出口有限公司),1 家参股公司(浙江玉环永兴村镇银行有限责任公司)。

此次IPO海德曼拟融资3.21亿元,其中2.59亿元用于高端数控机床扩能建设项目、3247万元用于高端数控机床研发中心建设项目,其余3000万元用于补充流动资金及偿还银行贷款。

海德曼IPO基本信息如图表2所示。

一、业绩表现远不及同行

招股书显示,海德曼产品主要应用于汽车制造、工程机械、通用设备、军事工业等领域。下游行业固定资产投资是影响海德曼和机床工具行业发展的决定性因素,而固定资产投资很大程度上取决于宏观经济运行态势和国民经济增长幅度。

2019年,我国机床行业受国内外宏观经济下滑的影响较大。根据国家统计局统计数据,机床行业2019年营业收入同比降低 2.7%。其中,海德曼所处的金属切削机床行业营业收入同比降低 11.3%。

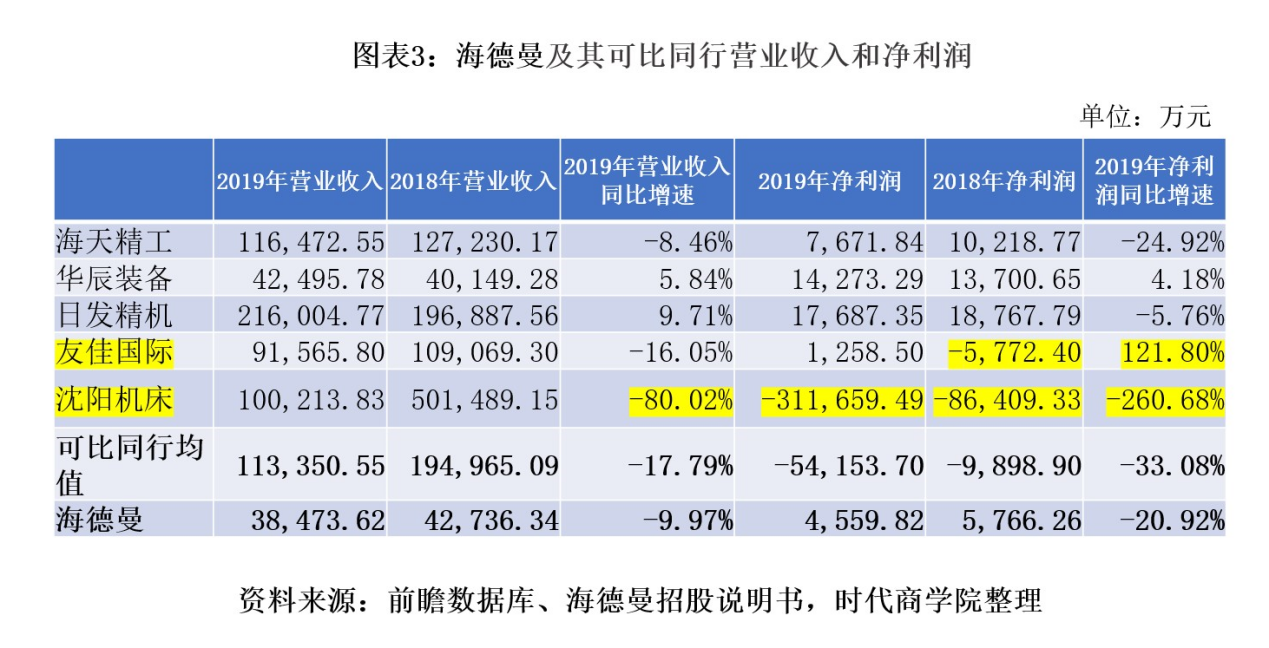

据招股书,与海德曼具有较强可比性的上市公司为海天精工、华辰装备、日发精机、友佳国际和沈阳机床。

如图表3所示,海德曼2019年营业收入为38473.62万元,同比下降9.97%,2019年净利润为4559.82万元,同比下降20.92%;可比上市公司2019年营业收入均值为113350.55万元,同比下降17.79%,2019年净利润为-54153.70万元, 同比下降33.08%。

其中,友佳国际2019年营业收入同比下降16.05%,净利润上涨121.80%;沈阳机床扣除非经常性损益后的净利润连亏8年,于2019年破产重整。因此,在比较海德曼与可比上市公司均值时,剔除友佳国际和沈阳机床。

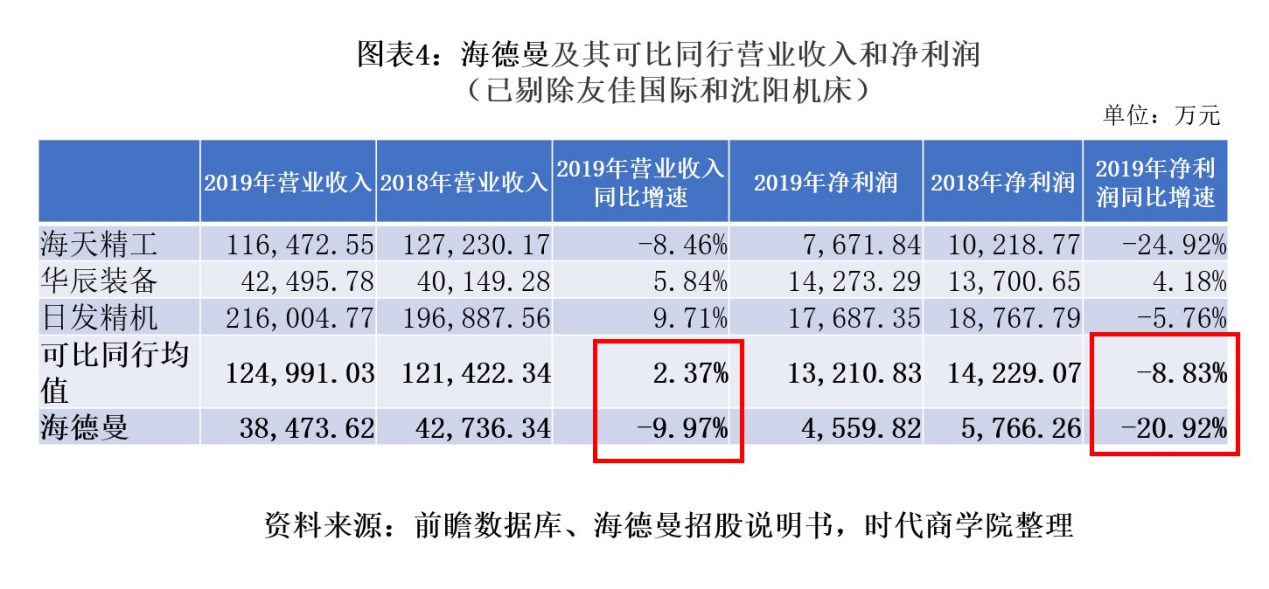

如图表4所示,剔除友佳国际和沈阳机床,海德曼2019年营收同比增速低于可比同行均值近13个百分点;净利润也低于可比同行均值29个百分点。海德曼的经营表现远不及同行。

另外,下游汽车行业的需求不足可能使海德曼的经营雪上加霜。招股书显示,报告期内,海德曼对汽车行业客户的销售额分别为 22264.91万元、28426.69万元和21562.96万元,占海德曼客户销售额的比例分别为 66.90%、66.57%和 56.07%,年均在50%以上。受贸易战、环保标准提高、新能源补贴退坡等因素影响,2018年我国汽车行业出现负增长。2019年继续下行,预计2020年汽车行业仍不乐观。

截至2020年3月31日,海德曼来自汽车行业客户的在手订单为 6598.2万元,占海德曼在手订单总额的比例为56.19%,仍是第一大客户。海德曼称,汽车行业在手订单占比相较报告期内汽车行业的平均销售额占比有所减少。若汽车行业持续低迷,导致汽车行业客户对海德曼需求进一步减少,海德曼业绩恐将继续下滑。

二、部分核心部件依赖进口,研发投入规模小

招股书显示,海德曼部分高端数控车床生产所需的核心部件采购自境外国家或地区。另外,少量标准件和电气元件也存在采购境外品牌产品的情形。由于国内外技术水平差距,海德曼若采用国产替代,将影响其主要产品的质量,进而影响高端数控车床的销售。

海德曼称,若国际政治经济形势出现极端情况,则可能因封锁、禁售、限售,导致上述核心部件面临断供,导致公司的部分高端数控车床产品无法正常生产销售,严重影响公司的收入和利润。

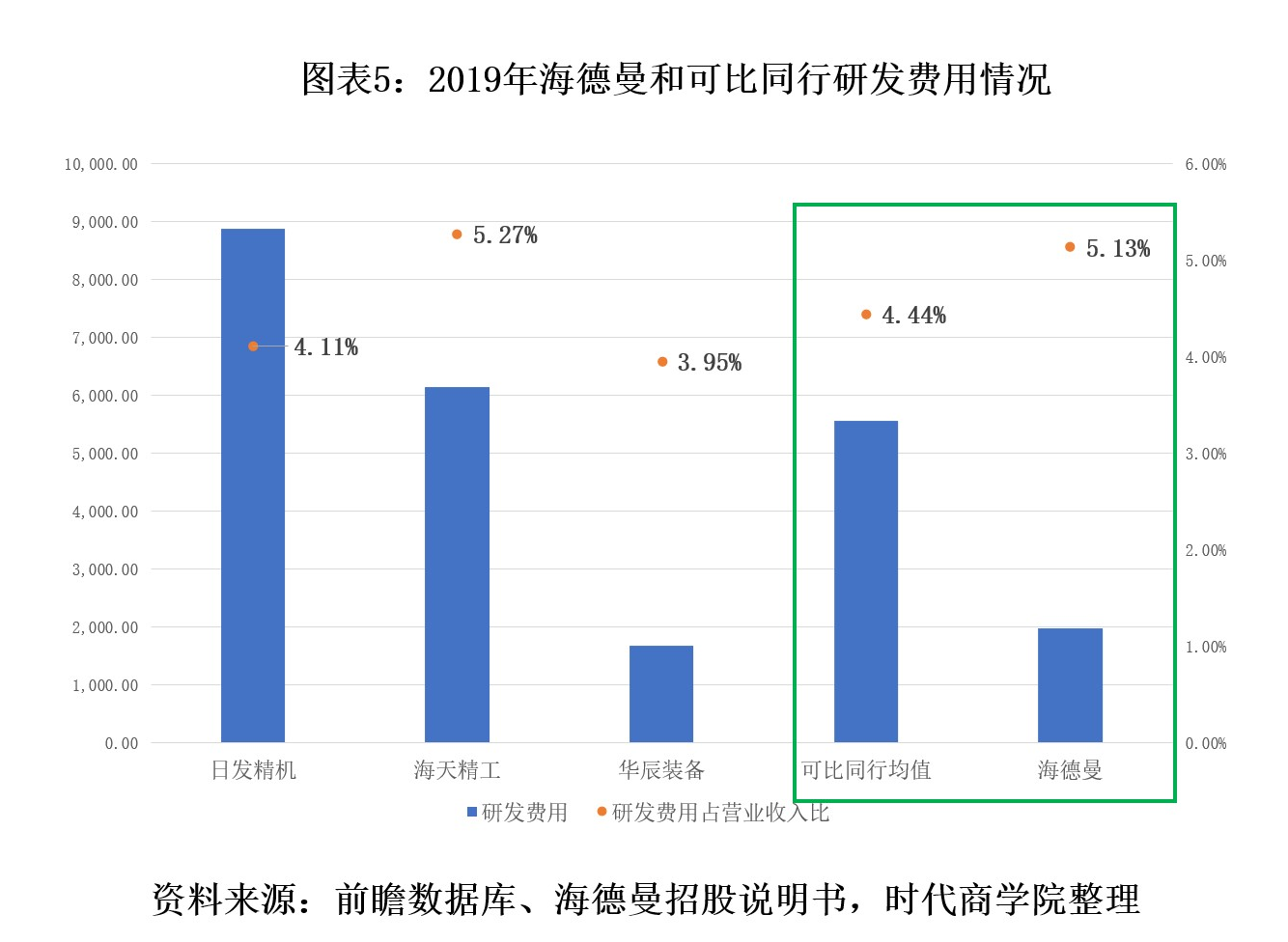

此外,海德曼在研发投入上与同行相比也并不占优势。数控机床产业是资金密集型产业,技术研发需要大量的资金投入。然而,研发费用的投入与公司营收规模具有同步性。与可比同行相比,海德曼营收规模较小,研发投入也相对较小。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其它公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com