盟升电子IPO:客户与供应商重叠,研发垫底毛利率畸高

时代商学院研究员 黄祐芊

近年来,随着民营企业的技术实力和生产水平不断提高,军工领域的大门开始向民企打开。有竞争实力的民营企业,规模不断扩大并已成功进入资本市场。

继七一二(603712.SH)、星网宇达(002829.SZ)、景嘉微(300474.SZ)等企业成功上市后,本周三(6月3日),成都盟升电子技术股份有限公司(下称“盟升电子”)即将接受科创板上市委审议。该公司从事卫星导航和卫星通信终端设备研发、制造、销售和技术服务,计划募资5.08亿元,用于产品产业化项目、技术研发中心项目,以及补充流动资金。

时代商学院研究发现,盟升电子主要客户同为公司主要供应商,报告期内销售费用率远超同行,研发费用率却处于行业中下水平,具备典型的重销售轻研发企业特征。此外,该公司客户集中度高,主要以选评、参与竞标等方式获取订单,业绩具有一定的波动性。

【企业档案】

盟升电子成立于2013年9月,主要产品有卫星导航和卫星通信。其中,卫星导航主要应用于国防军事领域,适用于弹载、机载、舰载等多种武器平台;卫星通信产品主要应用于海事、民航市场及国防军事领域,适用于机载、船载、车载等多种平台。

该公司法定代表人为刘荣,身兼盟升电子董事、总经理职位,同时还是盟升科技(盟升电子子公司)执行董事,国卫电子、盟升信息总经理。董事长向荣,通过直接和间接方式持有盟升电子55.28%股份,为该公司实际控制人。

截至招股书签署日,盟升电子拥有3家全资子公司,分别为盟升科技、国卫通信、国卫电子。1家全资控股孙公司,为盟升信息。

其中,盟升科技成立于2009年8月19日,为盟升电子国防军工产品的研发、制造和销售平台,承接国防领域的武器装备生产任务,2019年营业收入为1.95亿元,净利润约为7000万元。

国卫通信成立于2014年3月31日,为盟升电子民用卫星通信产品的研发、制造和销售平台,承接民用领域卫星通信产品订单。2019年营业收入达1.27亿元,净利润约为850万元。

国卫电子成立于2017年11月2日,拟承接国卫通信所从事的卫星通信业务中的生产制造业务。目前尚未开展实际业务。

盟升信息,成立于2019年4月25日,拟开展电子信息系统集成、电子产品研发及销售等相关业务,目前尚未开展实际业务。

盟升电子IPO的基本信息如下。

从产品应用领域看,盟升电子卫星导航产品应用于国防军事领域,属于军工电子信息行业。近年来,随着我国周边安全局势的变化及国防战略的调整,我国军费支出显著增长。

财政部官网显示,2009—2019年,我国中央公共财政国防预算支出从近5000亿元,增长至1.2万亿元,复合增长率达9.5%。军工电子信息行业为国防科技工业的重要组成部分,国防投入的持续增长为该行业提供了广阔的发展空间。

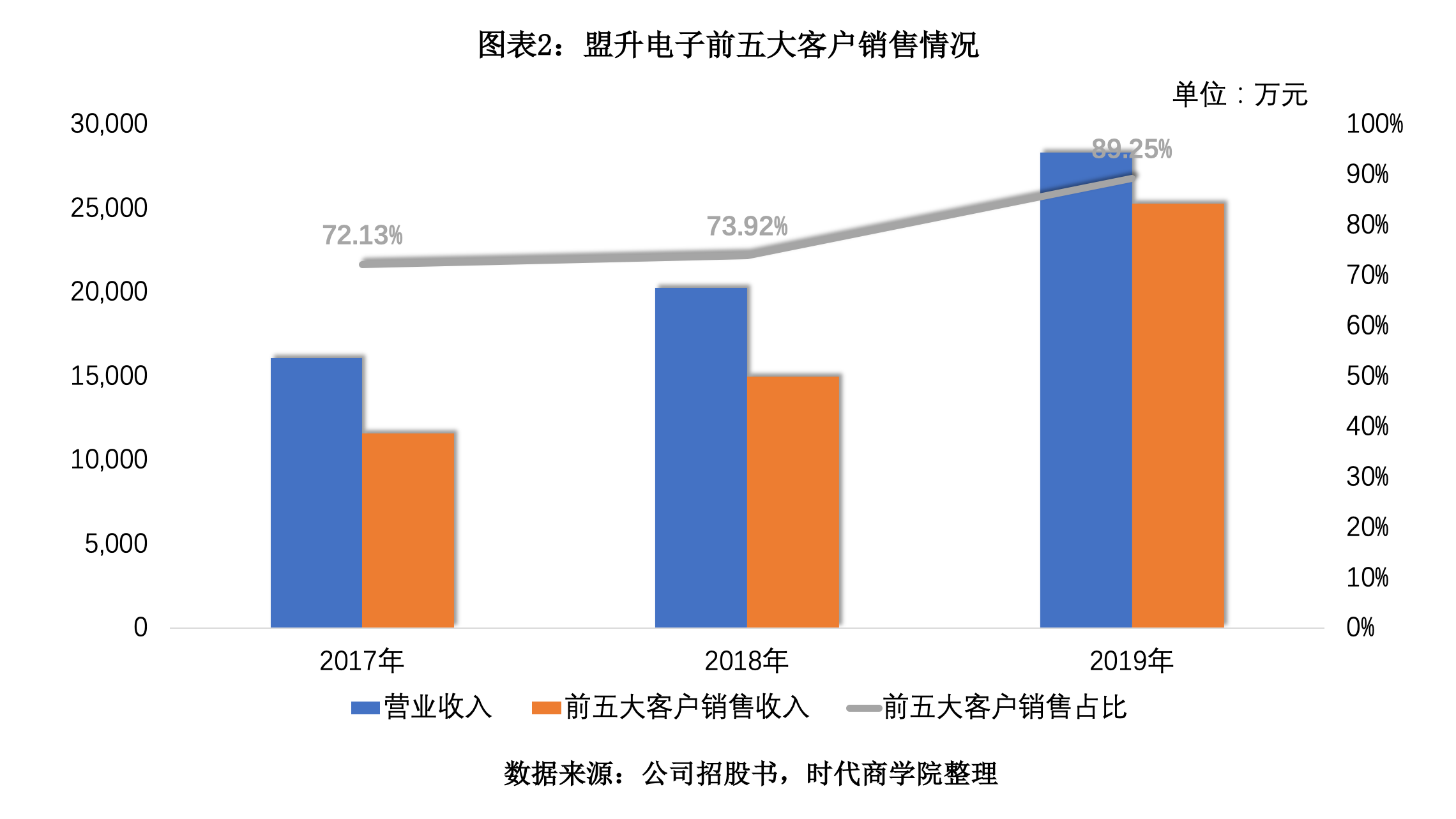

招股书披露,盟升电子2017—2019年实现的营业收入分别为1.6亿元、2亿元、2.8亿元,增速分别为10.1%、26.1%、39.8%,稳步上涨。其中,向前五大客户销售的产品金额分别为1.2亿元、1.5亿元、2.5亿元,占当期营业收入的比重分别为72.1%、73.9%、89.3%,占比较大且逐年攀升。

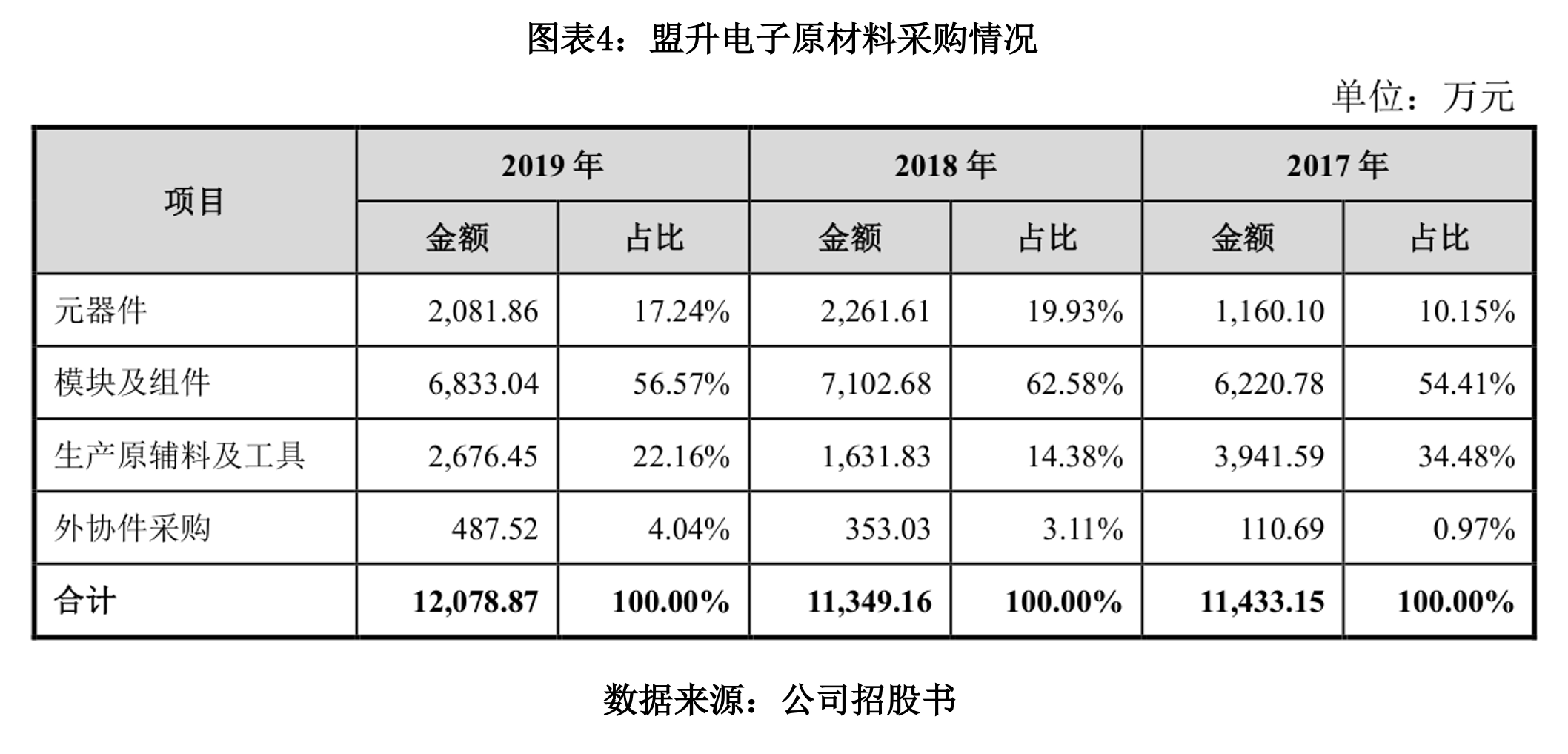

按成本构成看,报告期内盟升电子各期营业成本超80%来自直接材料(原材料),直接人工占比约10%,剩下的为制造费用。其中,原材料主要包括元器件、模块及组件、生产原辅料及工具、外协件采购。

招股书显示,盟升电子(军品)的销售模式之一,是通过客户比选的方式获取订单。即该公司通过客户的合格供应商审查程序,成为其合格供应商后,客户将直接从合格供方目录选取几家单位,进行方案、技术、样机评选,选出供应方。

这意味着,若未来盟升电子落选,将失去客户订单,导致公司业绩遭受冲击。

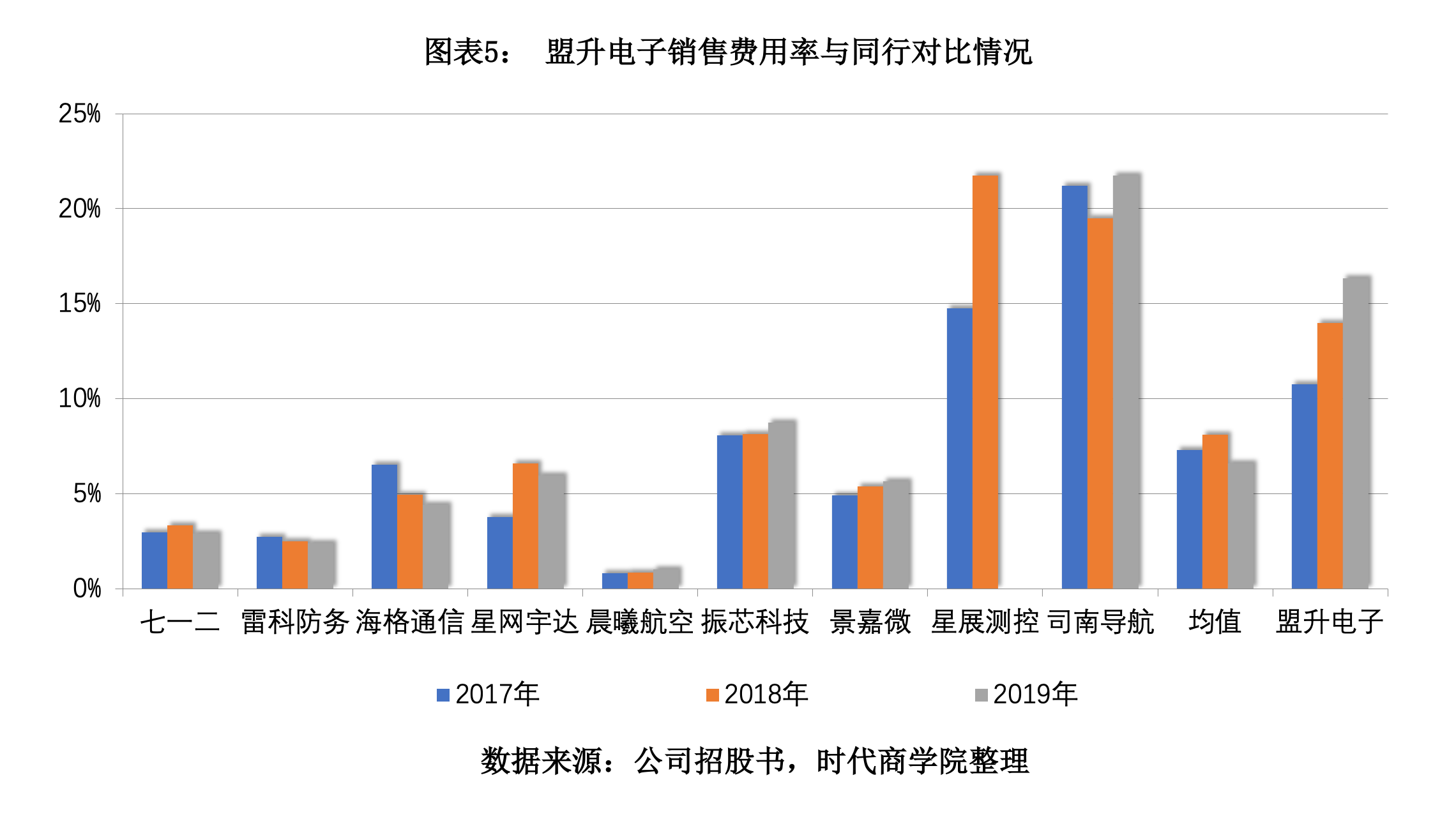

值得关注的是,该公司在报告期内十分重视销售投入,并始终处于行业中上水平。2017—2019年,盟升电子的销售费用率分别为10.8%、13.9%、16.3%,呈逐年上升态势。行业均值则分别在7.3%、8.1%、7%左右,整体保持在7%左右。

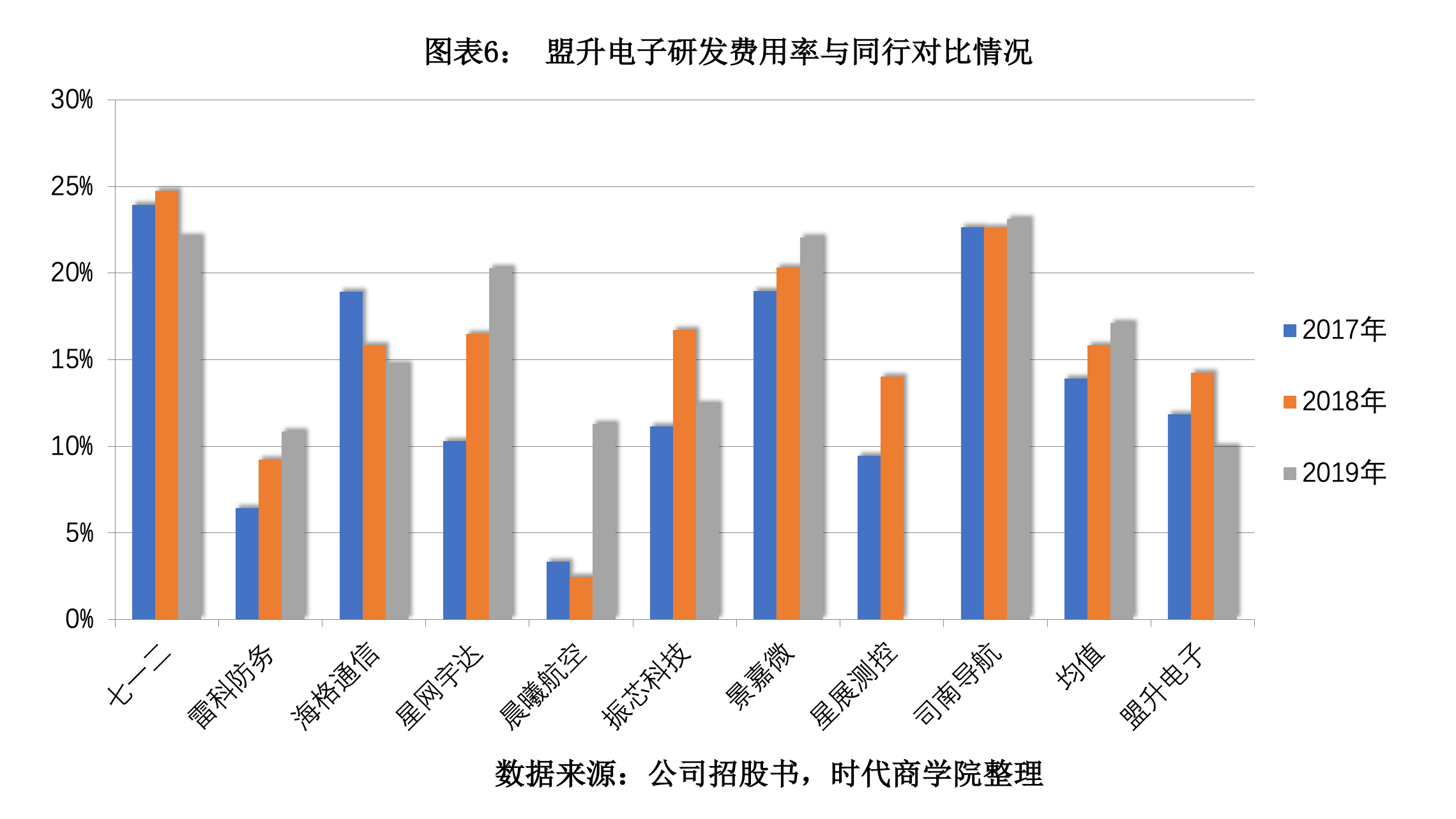

二、研发投入不及行业均值

卫星导航、卫星通信行业都属于技术密集型行业,对研发投入的要求较高。盟升电子在报告期内的研发费用分别约为1903.7万元、2885万元、2819.1万元,占当期营业收入的比重分别约为11.9%、15%、9.9%。其中,2019年该公司的销售费用率高达17%左右,而研发费用率不足10%,颇有重销售轻研发的趋势。

2017—2019年,作为盟升电子的同行可比上市公司,七一二、雷科防务、海格通信等上市公司的研发费用率均值分别为13.9%、15.8%、17.1%。整体行业对研发的投入呈逐年上涨趋势,但盟升电子却在2019年急速下滑。其与行业研发费用率均值的差距从1个百分点左右(2018年),迅速拉升至7个百分点左右,在可比同行中处于最低水平。

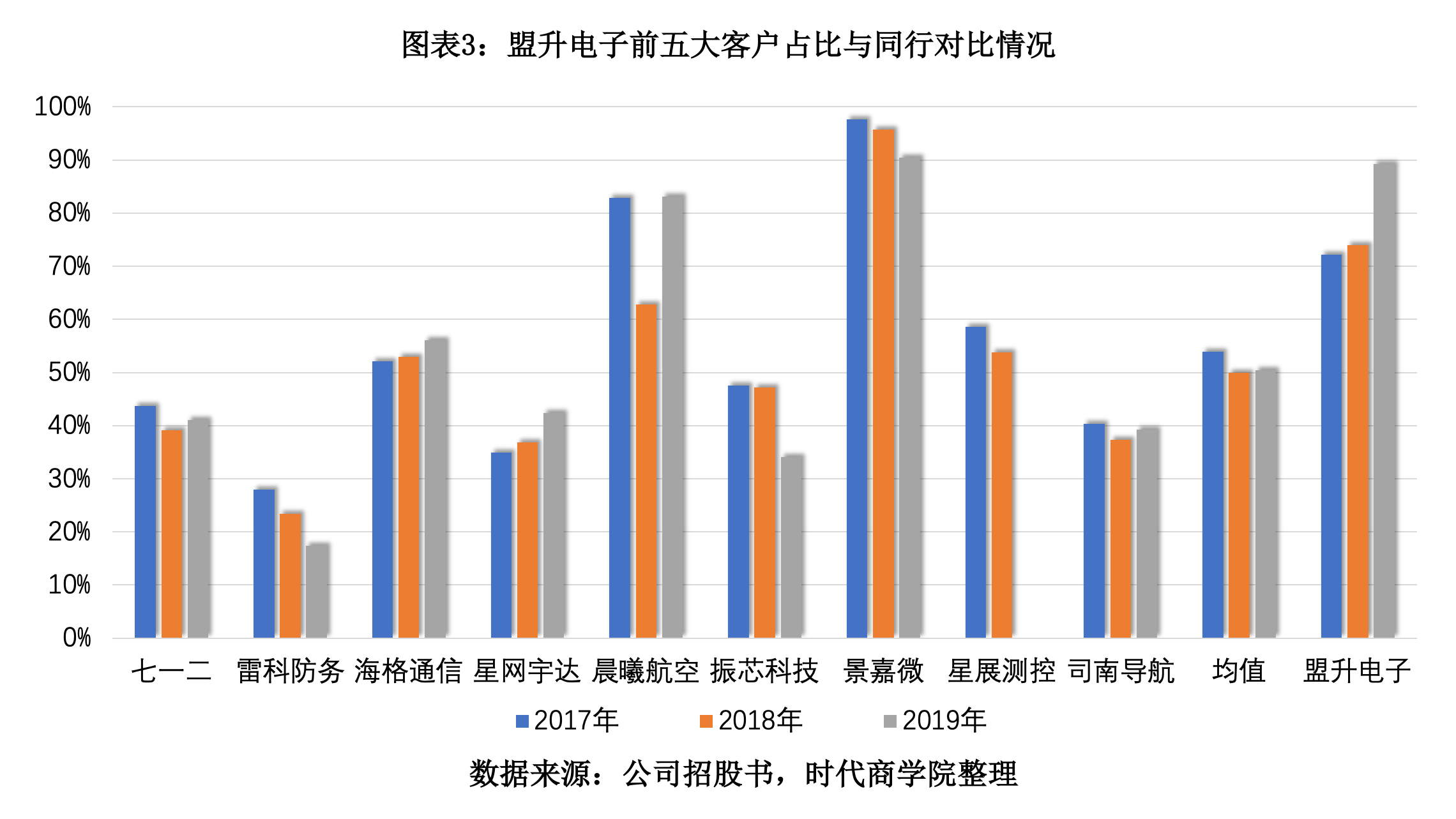

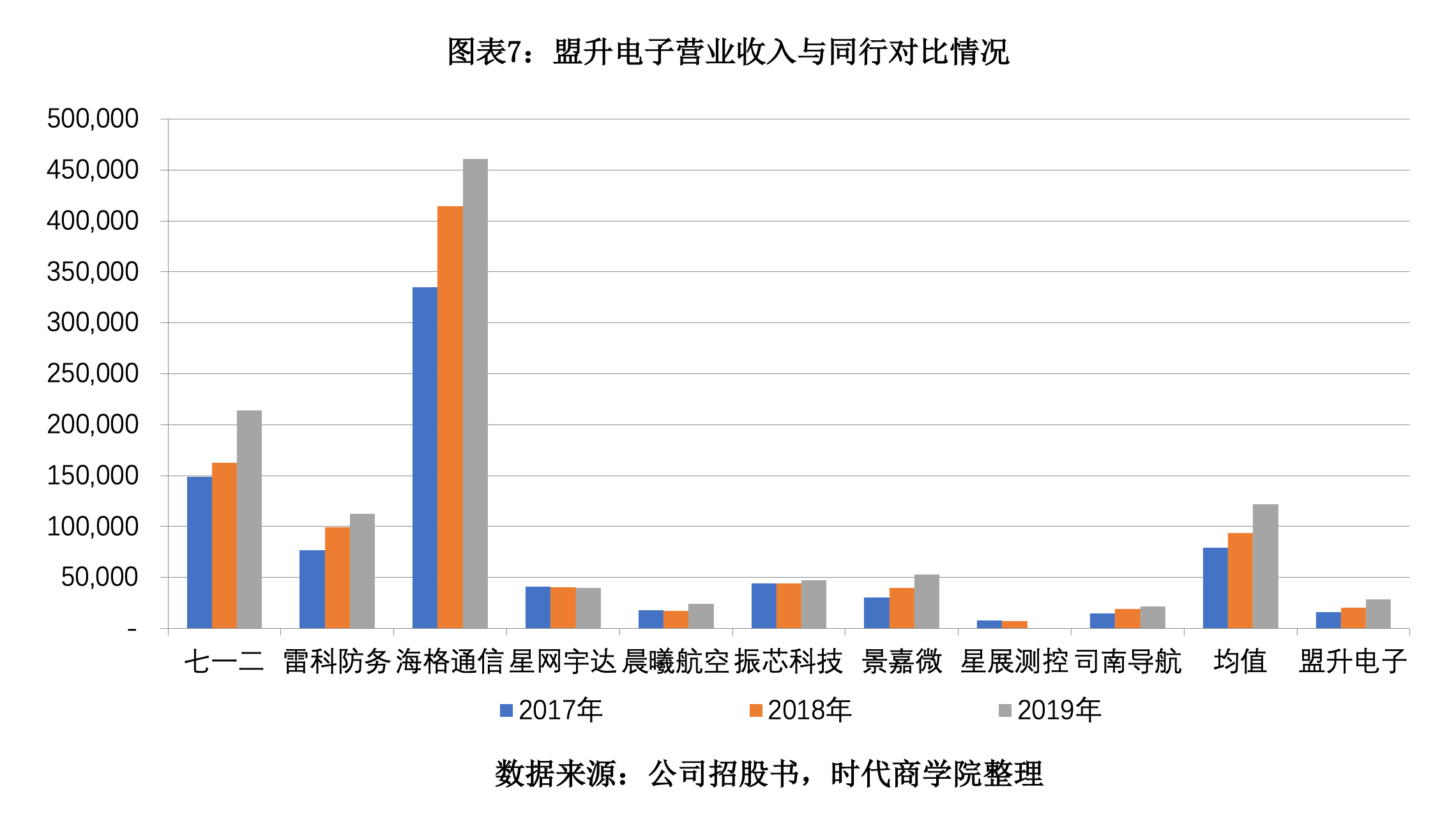

一般而言,下游客户在考察或选择供应商时,经营规模通常是衡量供应商供货能力、产品质量的重要因素之一。

时代商学院整理资料后发现,相较同行上市公司,盟升电子的市场规模较小。从图表8可看到,2017—2019年,行业规模均值分别为8亿元、9.3亿元、12.2亿元,为盟升电子的3—4倍。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com