咸亨国际IPO:新进者蚕食市场,毛利率全面下滑

时代商学院研究员 杨晨

集约化可简单理解为集合要素优势,节约生产成本,提高单位效益的方式。咸亨国际科技股份有限公司(以下简称“咸亨国际”)正是工器具、仪器仪表等产品的MRO(维护、维修、运行)集约化供应商,并同时从事上述产品的研发、生产、销售及相关技术服务。

咸亨国际的商业模式主要是通过集约化采购(经销)以及自产的方式为下游客户集约化提供工器具和仪器仪表类MRO,以赚取收入,目前下游客户主要是电力行业,并涉及铁路、城市轨道交通等领域。

5月15日,证监会网站披露,咸亨国际A股上市的申请已获受理。

报告期内,咸亨国际的毛利率呈下降趋势,主要由企业电商化引起,因此挤压了其利润空间,造成毛利率下降;同时,咸亨国际报告期内也存在着客户集中度高的现象,大多客户集中在电力行业,对该部分客户的应收账款也水涨船高,虽该部分债务人资信良好,但若延迟付款将对其流动资金产生较大影响。此外,与电力行业关联颇深的电力三产企业也涉足这一领域,很可能成为咸亨国际的竞争对手,若咸亨国际没有利用自身销售优势去改善客户结构,未来可能会对其经营业绩形成一定的影响。

时代商学院就上述相关问题向咸亨国际发函询问,截至发稿尚未收到回复。

【企业档案】

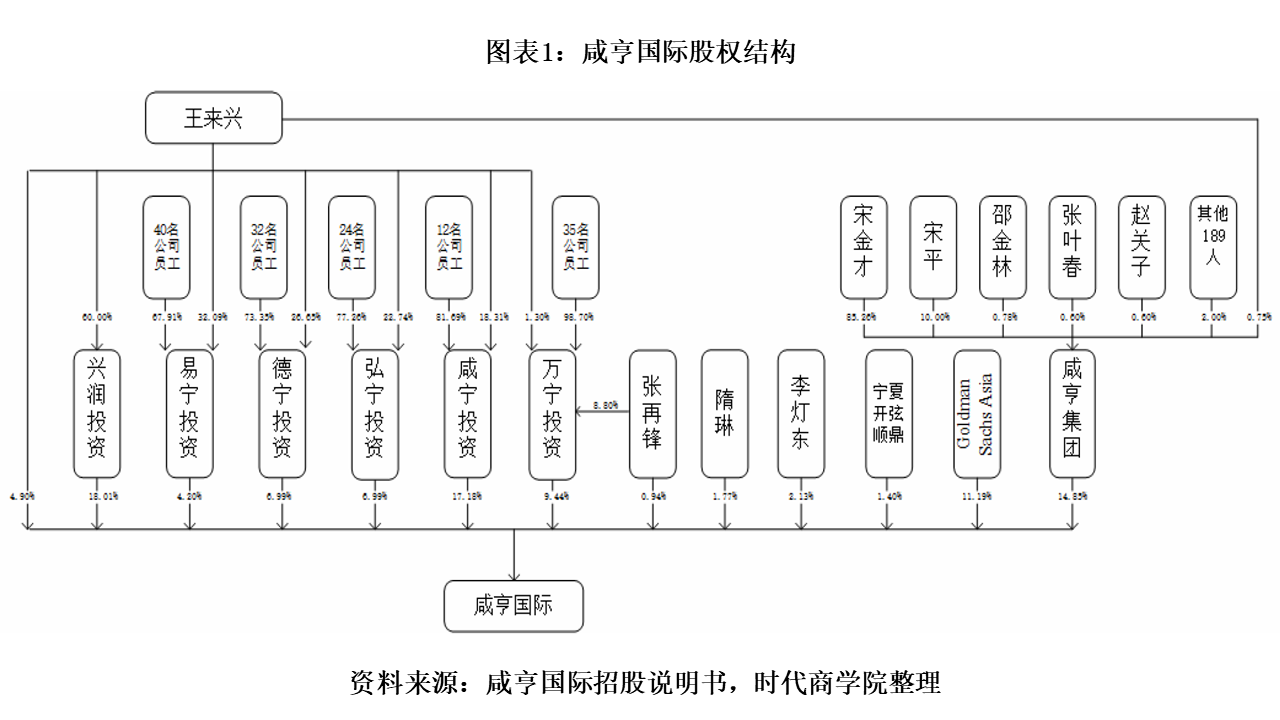

咸亨国际的前身是浙江咸亨国际通用设备有限公司,成立于2008年4月。截至招股说明书签署日,该公司的控股股东为兴润投资,持有发行前股份总数的18.01%,实际控制人为王来兴。

招股书显示,咸亨国际目前的股权结构如下:

一、竞争对手抢夺市场,毛利率逐年下滑

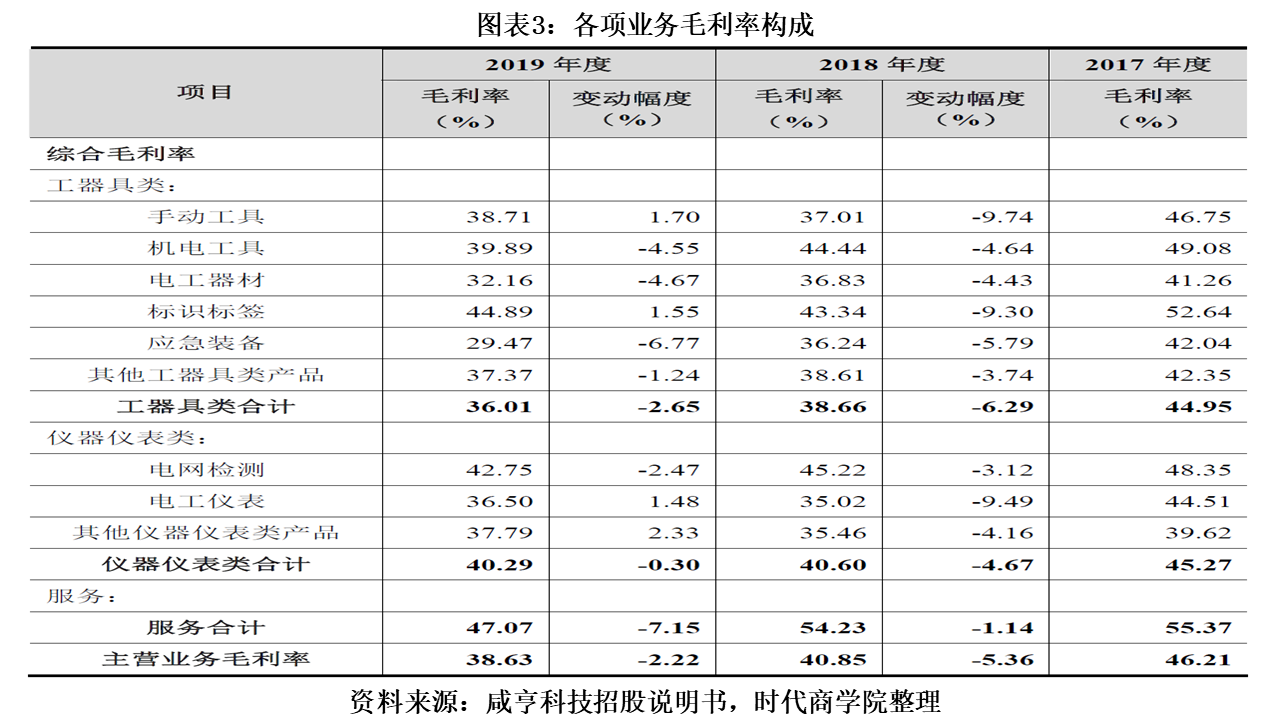

招股书显示,2017—2019年,咸亨国际主营业务的毛利率分别为46.21%、40.85%和38.63%,呈下降趋势。2018年同比下降了5个百分点,2019年同比下降了2个百分点。

其中,2017年工器具类、仪器仪表类及服务的毛利率分别为44.95%、45.27%和55.37%;到2019年,已分别下降了9个百分点、5个百分点和8个百分点。

企业采购电商化致使市场上通用的、新经营的产品价格更加透明。而咸亨国际原经营MRO品类中存在部分上述性质的产品,利用信息差获取高额利润的机会减少,利润空间被挤压。

再则,竞争对手增加压低了合同价格。该部分竞争对手充当经销商角色,获得电网公司订单后向咸亨国际采购相关MRO,转而向电网公司履约,从而分食了咸亨国际部分市场份额。该类客户议价能力强,压低了与咸亨国际的合同价格,导致该部分业务毛利率较低,从而拖累整体毛利率。

时代商学院注意到,此类经销商主要为电力三产企业。目前,电力三产企业已发展成具有一定规模和实力,并在激烈市场竞争中占有一席之地的产业化实体。加上与电力行业的天然纽带关系,电力三产企业在电力行业采购的集约化和电商化中屡获订单。目前来看,这种趋势继续扩大的概率较高,电力行业的市场或被进一步瓜分,咸亨国际的业绩恐进一步遭受冲击。

另外,咸亨国际也坦承,未来随着业务发展的需要,将不断扩充自己经营的产品品类,低毛利的品类可能会增加,产品总体平均价格将不断下滑,主营业务的整体毛利率可能会进一步下滑,从而导致公司的利润可能呈下降趋势。

时代商学院认为,企业电商化采购可能挤压了咸亨国际一部分利润空间,但同时也是潜在的机遇。咸亨国际若能利用电商化扩充经营规模,挖掘更多的下游客户,业务量的增加也将弥补毛利率下滑而失去的利润。再则,该公司采购时具有较强的议价权,因此可加强供应链管理能力,压减上游采购成本,从而提升毛利率。但若管理不当或没有利用好电商化带来的机遇,未来公司毛利率或将继续降低,利润也可能随之下滑。

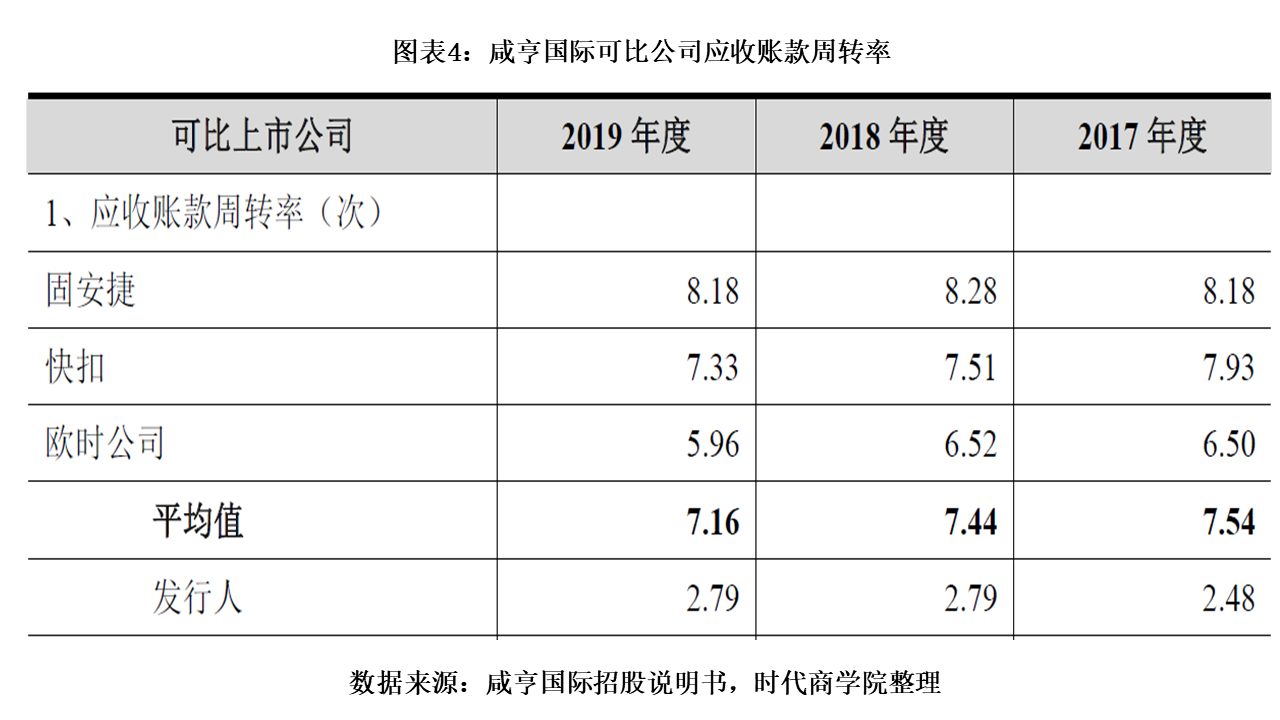

二、应收账款周转率低于同行

招股书显示,2017—2019年末,咸亨国际的应收账款净额分别为46635.85万元、62400.37万元、77217.36万元,应收账款余额占各期营业收入的比例分别为46.98%、43.75%和42.12%;占各期末总资产的比例分别为42.26%、47.15%和50.86%。应收账款占资产总额的比重越来越大。

2018年、2019年,咸亨国际的应收账款分别同比增长33.8%、23.75%。这与业务规模扩张相关。分析发现,该公司应收账款客户存在着高度集中现象,报告期内前三名为国家电网有限公司、中国南方电网有限责任公司及中国国家铁路集团有限公司,三者合计占全部应收账款的65%以上。

三大客户虽资信良好、实力雄厚,但咸亨国际的应收账款随销售扩大可能继续增加,若债务方因某些不可预期原因延迟付款或该公司对应收账款催收不利,从而导致应收账款不能及时收回,可能将对其资产结构、现金流等产生不利影响。

另外,报告期内,咸亨国际的应收账款周转率分别为2.48、2.79、2.79;而可比上市公司的均值分别为7.54、7.44、7.16。显然,咸亨国际应收账款周转率远低于可比上市公司均值,营运能力处于落后地位。这或许与其客户集中度较高有关。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其它公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com