通策医疗遭问询:资助企业属同一实控人遭疑,业绩放缓省外突破难

5月23日,通策医疗(600763.SH)发布了对上交所2019年年报问询函的回复公告,对问询函中提及的资助联营企业是否合规,为何业绩增速放缓及省外业务是否面临障碍等问题进行回复。上交所问询函基本涵括了通策医疗当前存在的主要问题,十分值得关注,时代商学院将就其中主要问题进行分析。

时代商学院研究员 陈鑫鑫

【事件概述】

5月23日,通策医疗(600763.SH)发布了对上交所2019年年报问询函的回复公告,对问询函中提及的资助联营企业是否合规,为何业绩增速放缓及省外业务是否面临障碍等问题进行回复。

上交所问询函基本涵括了通策医疗当前存在的主要问题,十分值得关注,时代商学院将就其中主要问题进行分析。

资料显示,通策医疗是一家以口腔、生殖、眼科等专科医疗服务为主业的上市公司,主要业务为口腔医疗服务,目前已在全国各地开设32家口腔医院。

【分析解读】

一、资助同一控制下关联企业,合理性存疑

资助联营企业看似合理,但如果公司仅持有联营企业18%股份,是否还应大力资助呢?

2019年年报显示,通策医疗其他非流动资产期末余额 4.11 亿元,其中联营企业财务资助4.10亿元,同比增长 176.95%。而同期,通策医疗的现金及现金等价物余额仅为4.83亿元,通策医疗对联营企业财务资助可谓“慷慨”。

资助的4.1亿元中包括2.09 亿元对联营企业“浙江通策眼科医院投资管理有限公司”(以下简称“眼科投资公司”)的资助。根据问询函回复,通策医疗持有眼科投资公司18%的股份,仅为第三大股东,双方的利益关联并不大。

而真正与眼科投资公司有密切利益关联的,是通策医疗的实际控制人吕建明。问询函回复显示,吕建明直接持有眼科投资公司27%的股份,眼科投资公司第一大股东“杭州爱铂控股有限公司”(以下简称 “爱铂控股”)的实控人也为吕建明,因此吕建明是眼科投资公司的实际控制人,也是第一大利益相关方。

那么,通策医疗大力资助眼科投资公司,是否涉嫌利益输送呢?

通策医疗在问询函回复中解释称,其资助眼科投资公司,是早先约定的协议。

根据《浙江通策眼科医院投资管理有限公司融资方案协议》(以下简称 “融资协议”),眼科投资公司计划投资18亿元用于浙江大学眼科医院项目,其中注册资本提供5 亿元,剩余 13亿元缺口将由各股东按出资比例以借款的形式提供资助。

截至2019年12月31日,作为第一大利益相关方,吕建明及其控制的爱铂控股已超额完成资金资助,其应提供资助9.1亿元,实际资助9.87亿元。而通策医疗应提供资助2.6亿元,实际资助2.09亿元。然而,眼科投资公司第四大股东童志鸿(持股8.5%),应提供资助1.3亿元,实际却未提供任何资助。对此,眼科投资公司并未采取任何应对措施,仅以童志鸿个人无法提供资金作为解释。

因此可见,当初各方签订的融资协议实际上并无强制效力,股东们更多从自身的利益出发决定资助与否。这种情况下,利益关系较小的通策医疗在自身现金不多的情况下仍资助高达2亿元以上,合理性有待商榷。

二、业绩增速放缓,或受制于省外业务突破难

问询函还关注到通策医疗的业绩增长放缓的问题。

资料显示,通策医疗作为中国大型口腔医疗集团,已在全国各地开设 32 家口腔医院,伴随着我国口腔医疗需求的快速增长,业绩多年来稳定快速增长。

财报显示,自从借壳并于2007年完成股改以来,通策医疗的业绩飞速增长,营业收入从2007年的0.91亿元上涨至2019年的18.94亿元,12年增长20多倍,年复合增长率达28.78%。净利润从2007年的0.1亿元增长至2019年的5.08亿元,年复合增长率达38.73%。

通策医疗解释称,近三年业绩增长主要是依靠存量医院的内生增长,且存量医院经过快速发展,目前营收的基数较高,因此增速放缓。言外之意就是,近几年外延并购较少,单单依靠存量医院内生增长难以实现快增长。

Choice显示,通策医疗近几年的并购的确有所放缓,除了2016年耗资10.2亿元,完成对2家公司的并购,以及2017年以3.1亿元并购1家企业外,再无其他实施完成的并购。

除并购停滞外,通策医疗的业务难以突破浙江省也是重要原因。

年报显示,2019年通策医疗的营业收入90.32%来自浙江省,业务高度集中。而从通策医疗的愿景来看,其绝不甘心仅成为一个地方性的医疗企业。通策医疗在公司发展战略中表示,自身将逐步成为面向全国战略布局的医疗服务公众公司。

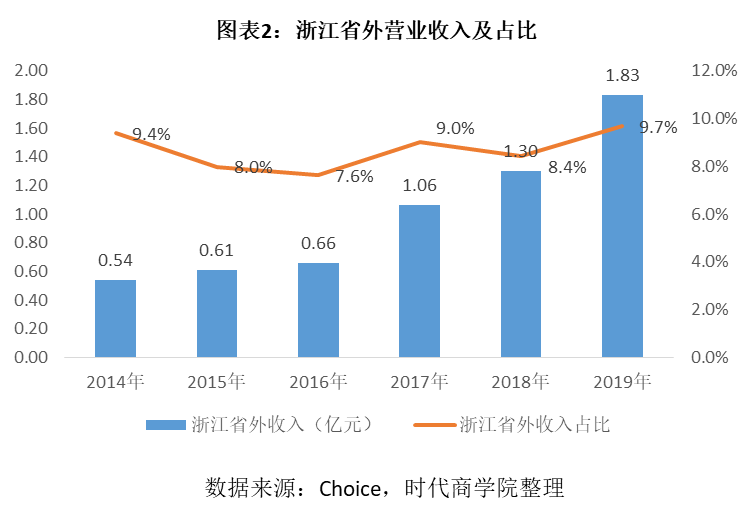

数据显示,通策医疗早已开始布局省外。从营收来看,浙江省外的营收从2014年的0.54亿元增长至2019年的1.83亿元。但从占总营收的比例来看,近6年来浙江省外营收占总营收比重在7%—9%之间,并没有明显提升。此外,从毛利率来看,2019年省外业务的毛利率为31.01%,远低于省内业务(47.54%)。

这点从通策医疗在浙江省内的成功可以看出。通策医疗在浙江省通过总院+分院的模式形成明显的区域品牌效应,如区域总院平台对医生医疗服务技能、学术地位形成支撑,并在区域内形成品牌影响力,分院作为总院的“护城河”可将品牌影响力快速推开,实现医疗资源的优化及患者就诊便捷,在较短时间内积累客户资源、获取市场份额。目前浙江省内已形成3 个“总院+分院”的区域医院集群。

通策医疗也在问询函回复中坦言,省外的区域总院还在体外培育,暂未形成比较明显的区域品牌。因此从近几年的发展来看,通策医疗依然未能摆脱业务高度集中浙江省的问题,其省外业务虽取得一些进步,但难言突破。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其它公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com