九恒条码IPO:产品迭代效应发酵,快递运单营收大降8成

2020-05-27 10:53:08

来源: 时代商学院

时代商学院研究员 黄祐芊

随着电子商务的快速发展,快递物流迎来风口期。作为该行业上游供应商大军的其中一员,广州九恒条码股份有限公司(下称“九恒条码”)于去年6月20日向资本市场发起冲击,拟在上交所主板登陆。

5月15日,该公司在证监会官网上更新了招股书。招股书显示,九恒条码主要从事快递物流应用材料的研发、生产和销售,产品涵盖电子面单、快递运单、快递包装材料等全系列快递物流应用材料,是顺丰控股、申通快递、中国邮政、韵达股份、圆通速递、TNT等知名快递物流企业的供应商。

时代商学院研究发现,受电子面单快速发展的影响,九恒条码快递运单业务大幅下滑,2019年该业务销售收入较2017年同比下滑近八成。同时,该公司营收增速较2018年明显放缓(下跌近47个百分点),应收增速却同比提升近11个百分点。此外,报告期内九恒条码应收账款周转率明显低于行业均值,或对公司持续经营产生不利影响。

【企业档案】

九恒条码成立于2002年9月30日,法定代表人为沈云立,通过直接和间接方式合计持股九恒条码51.9%的股份,为公司实际控制人。沈雁持有公司8.93%的股份,为九恒条码一致行动人。

该公司计划募资5.45亿元,其中3.2亿元将用于不干胶产品生产基地、7490万元将用于技术研发中心及信息系统升级、剩余的1.5亿元将用于补充流动资金项目。

九恒条码IPO的基本信息如下。

按收入结构看,快递物流应用材料系列产品是九恒条码的核心业务。2017—2019年,该产品的销售收入分别为7.97亿元、12.2亿元、13.01亿元,占当期营业收入的比重分别为81.09%、86.71%、87.59%,呈逐年上涨趋势。其中,快递物流应用材料包括电子面单、快递运单、快递包装材料、不干胶标签及其他产品。

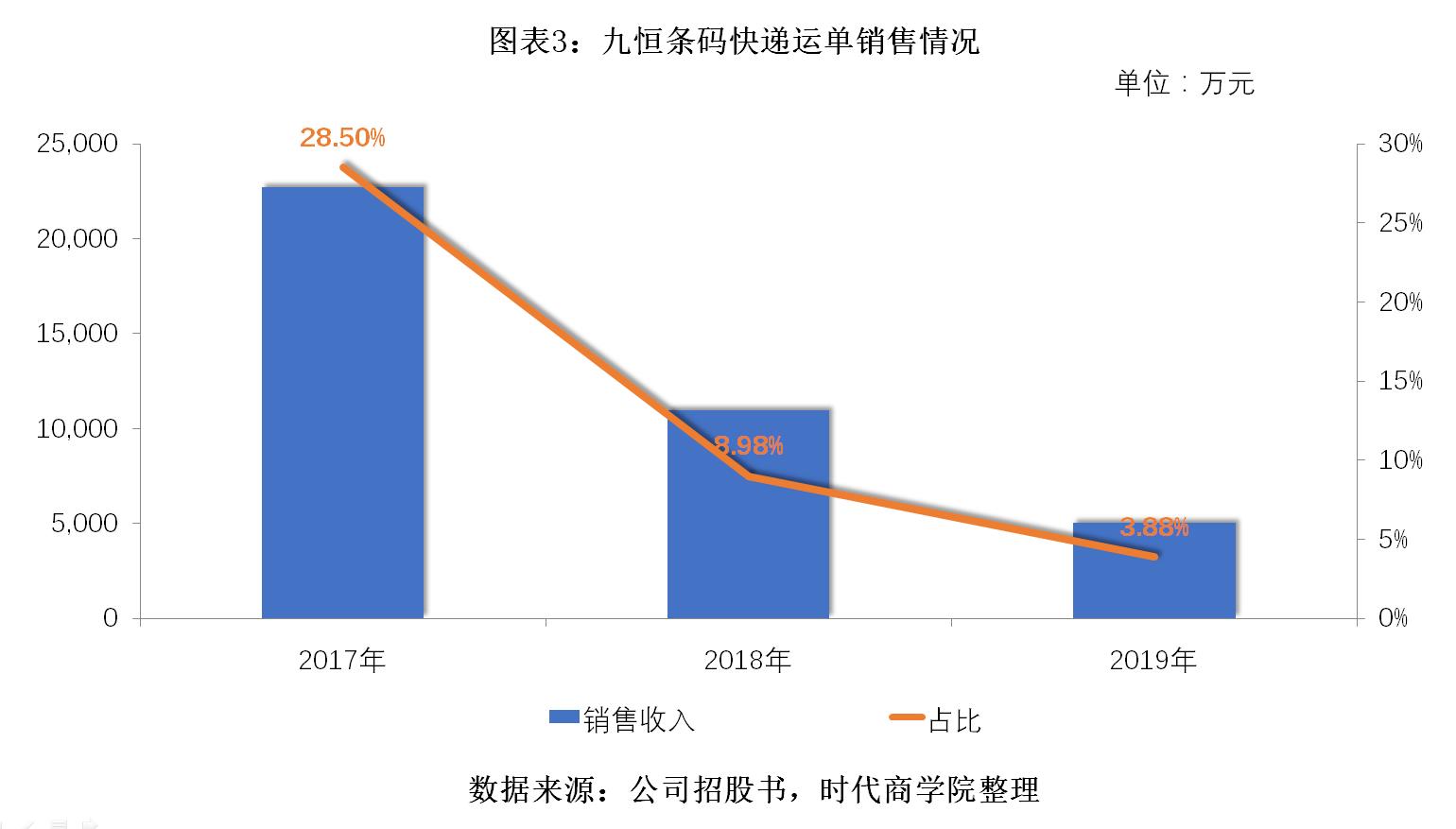

经研究,时代商学院发现,这或许与快递运单的业务收入直线下滑有关。招股书披露,报告期内,快递运单的销售收入分别为2.27亿元、1.1亿元、5043.94万元,占当期营业收入的比重分别为28.5%、8.98%、3.88%。对比2017年的销售金额,九恒条码2019年快递运单的业务收入已缩水近78%。

据九恒条码招股书,2017—2019年公司快递运单产量与销量均出现下降。其中,快递运单产量从28.26亿份降至4.67亿份,销量从24.34亿份降至8.72亿份。公司根据市场需求变化,逐步扩大电子面单的生产,减少快递运单的生产。但随着行业发展和技术进步,未来行业内可能会出现新的产品,或现有产品规格发生变化,若公司未来不能及时应对,主要产品将面临迭代变化风险,对公司经营业绩造成不利影响。

二、应收账款周转率低于同行

2017—2019年,九恒条码营业收入分别为9.9亿元、14.16亿元、14.93亿元,2018年、2019年增速分别为42.99%、5.47%。同期,该公司应收账款余额分别达2.94亿元、3.69亿元、5.02亿元,2018年、2019年增速分别为25.36%、36.18%。可以看到,2019年九恒条码的应收账款余额增速远超同期营收增速。

时代商学院对比数据后发现,2018年九恒条码营收大幅增长(增幅42.99%),但当期的应收账款余额占比却微幅下调了近3个百分点。到2019年,该公司营收增速明显放缓的情况下,应收账款余额却大幅提升,占当期营收的比重增长逾7个百分点。报告期内,该公司的应收账款余额占营业收入的比例分别为29.69%、26.03%、33.61%,波动情况与营收走势相悖。

公司称,报告期各期末,九恒条码1年以内应收账款余额占比均在89%左右。且公司应收账款所对应的主要客户,为国内知名快递公司和大中型企业,信誉良好,发生坏账的风险较小。但如果主要客户的经营情况、商业信用、财务状况发生重大不利变化,该公司应收账款产生坏账的可能性将增加,从而影响九恒条码的持续经营。

5月22日,针对应收账款增速、占比、周转率等问题,时代商学院向九恒条码发函询问,但截至发稿未收到回复。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com