时代热评 | 大参林高增长背后:商誉暴增84%,扩张滞后核心市占率仅17%

时代商学院研究员 雷小艳

【事件概述】

近期,大参林(603233.SH)发布2019年年报和2020年一季报显示,2019年实现营业收入111.41亿元,同比增长25.76%;实现归母净利润7.026亿元,同比增长32.17%。2020年一季度实现营业收入33.62亿元,同比增长30.39%;实现归母净利润2.8亿元,同比增长52.28%。

2020年5月15日,大参林发布2019年股东大会会议材料,其中一项审议内容为《公司2020年财务预算报告的议案》,按照该预算报告:2020年预算营业收入141.98亿元,预算利润总额为11.8亿元。

【分析解读】

一、商誉暴增84%,减值风险攀升

2019年、2020年一季度,大参林业绩均实现了较高增长,但高增长背后,该公司近年来加大门店并购所带来的商誉暴增问题也较为突出。

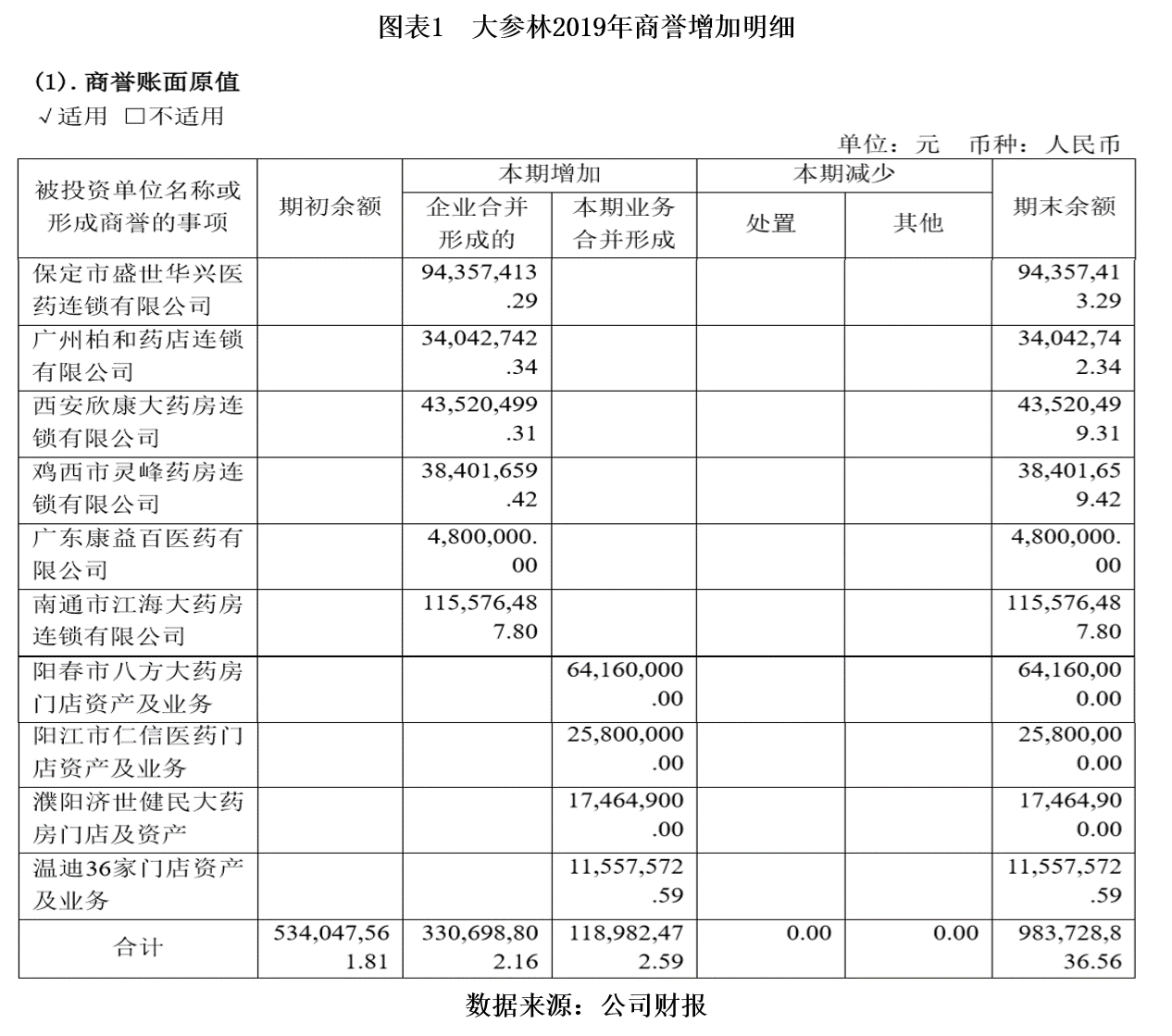

财报显示,2019年大参林发起13起同行业并购投资,已完成交易的收购金额累计5.6711亿元,对应商誉增加4.49亿元至9.83亿元,相较2018年末暴增84%。

值得注意的是,10余起收购中,大参林以480万元收购广州康益百医药有限公司100%股权、6416万元收购阳春市八方大药房100%股权、2580万元收购阳江市仁信医药门店100%股权、1746.49万元收购濮阳济世建民大药房连锁公司100%股权后,均将全部收购价计入商誉资产。

然而,按照通常企业收购财务操作,商誉是收购价与收购标的可辨认净资产公允价值之间的差额,只有当被收购公司净资产为0时才以全额收购价计入商誉科目,大参林并未具体公告每项收购业务的财务数据,上述被并购企业净资产是否为零我们无从得知。

无论怎样,商誉暴增无疑将大幅提升未来减持的风险,进而影响未来业绩。

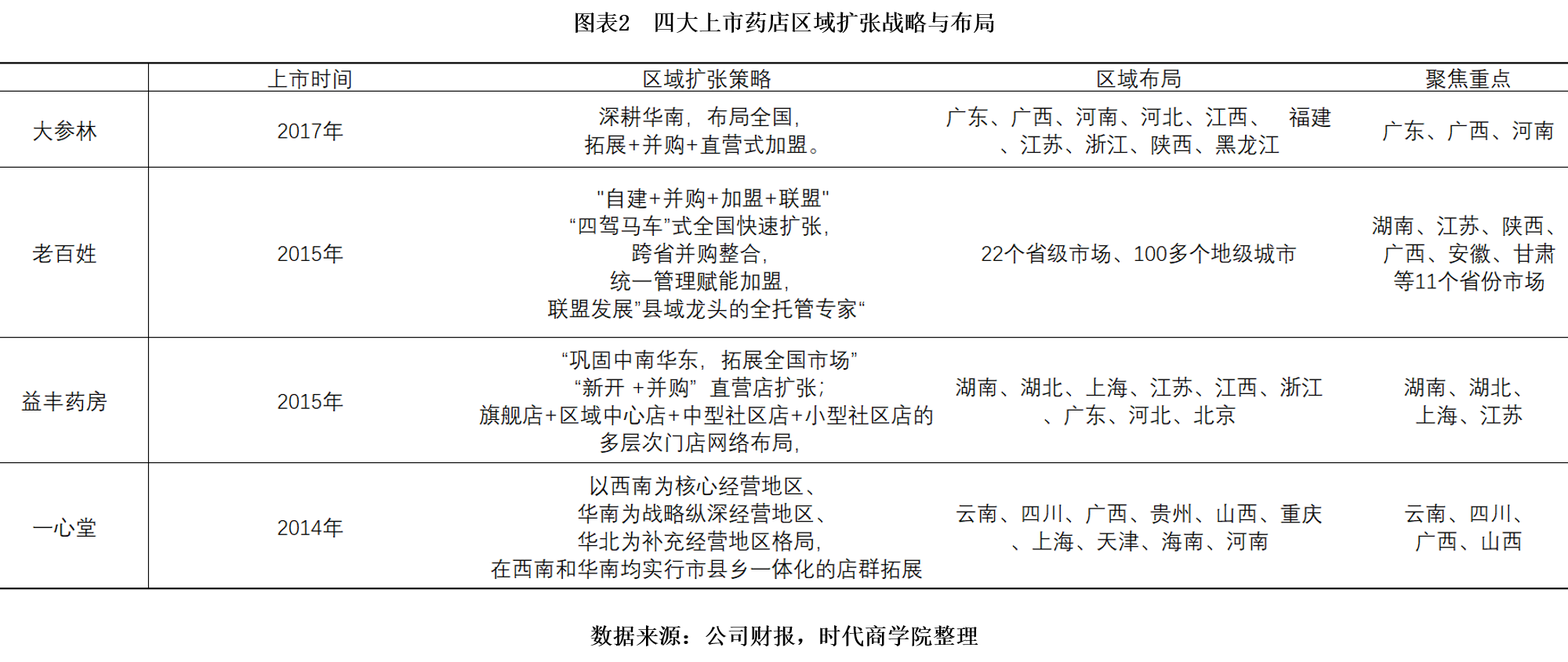

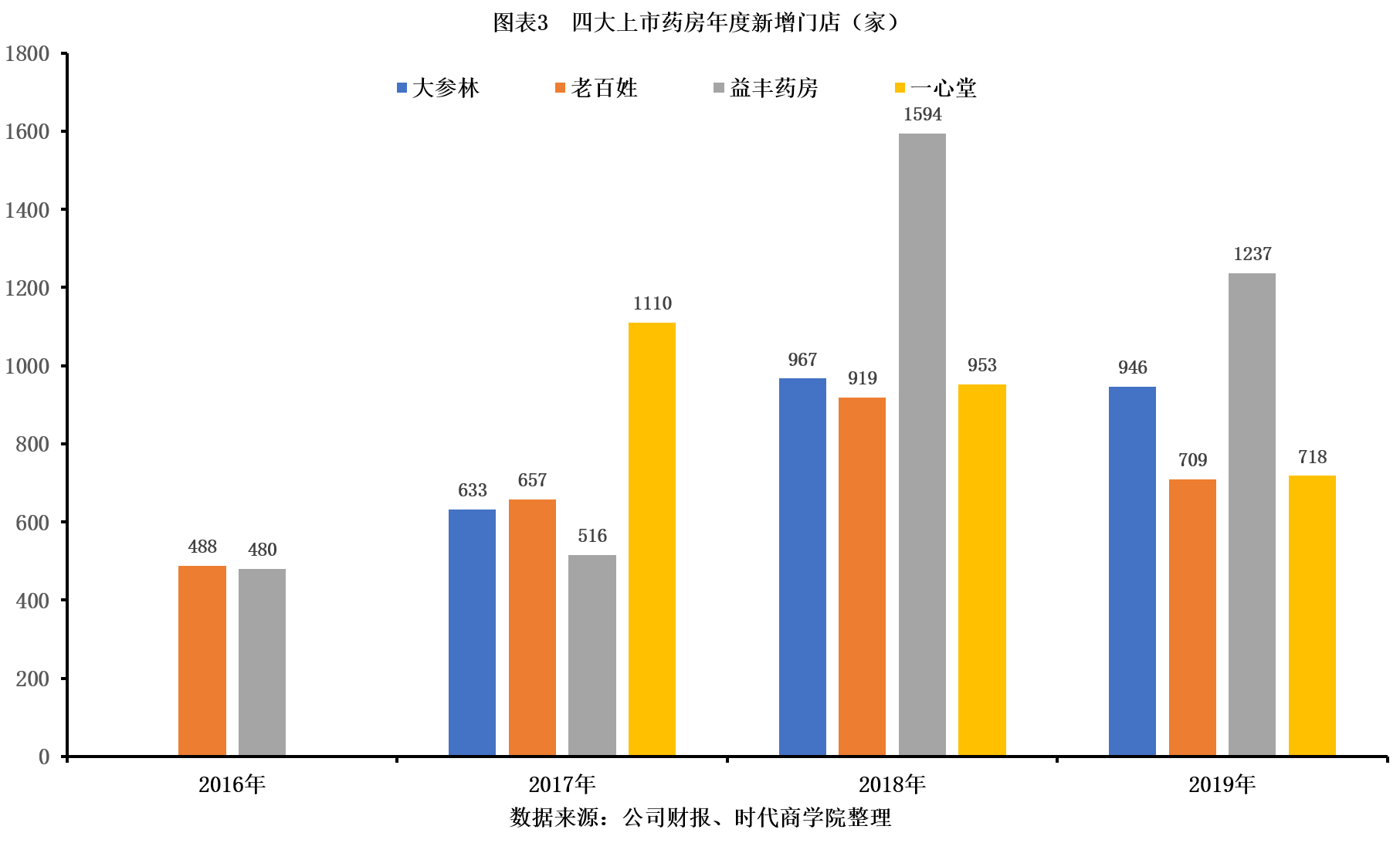

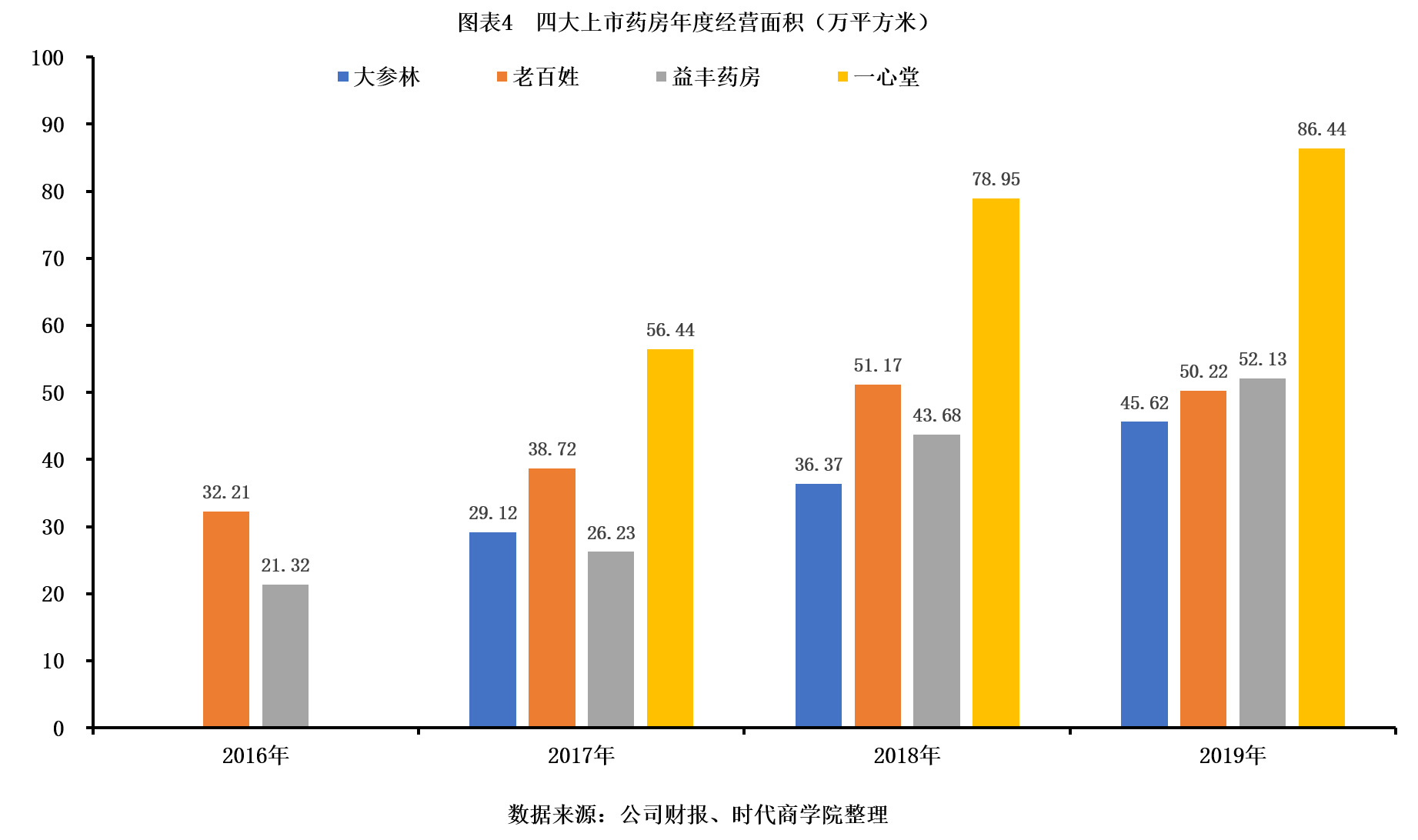

当前,国内零售药店行业正处于从区域分散市场到垄断寡头市场的演变进程中,自2014年开始集中度不断提升,龙头企业持续“跑马圈地”。不过,作为零售药店板块市值最高的A股上市公司,大参林在区域扩张上既被动又保守。

《全国药品流通行业发展规划(2016-2020年)》提出,到2020年零售药店行业实现连锁率50%,CR100市占率达到40%,从政策层面明确助力行业集中度提升。在此背景下,一心堂(002727.SZ)、益丰药房(603939.SH)、老百姓(603883.SH)纷纷于2014-2015年成功上市,借力资本市场快速扩张,而大参林直到2017年才上市,虽上市后加快了扩张节奏,但相对行业整体节奏而言仍然晚了两年。

除了上市节奏,大森林的扩张模式也限制了其发展速度。作为扩张进度最快的零售药店,老百姓和益丰均会根据不同的市场层级、区域针对性实施自建、并购、加盟,大参林则长期坚持自建、并购,2019年才开始试水直营式加盟。

三、旗下门店频遭处罚

借鉴国际经验,区域扩张是零售药店发展壮大的主要路径,而专业服务能力则是药店发展的核心竞争力。这好比有了区域就有了米,但也需巧妇上场才能做成有米之炊。

根据国家医药分开的政策规划,零售药店未来发展中,首先要面临药品集采带来的销售价格下滑以及个人账户改革后对医保资金使用效率的考核,同时也承接处方药外流的大任,因此,无论是从药店自身赋能增收的角度考虑,还是从承接终端消费者健康管理的行业担当出发,零售药店服务升级转型势在必行。国家监管层也从药店分级管理、药师配备、慢病门店资质等方面给了具体的规定和指导。

因此,向服务转型、提高团队专业服务能力,是零售药店需重点布局的方向。

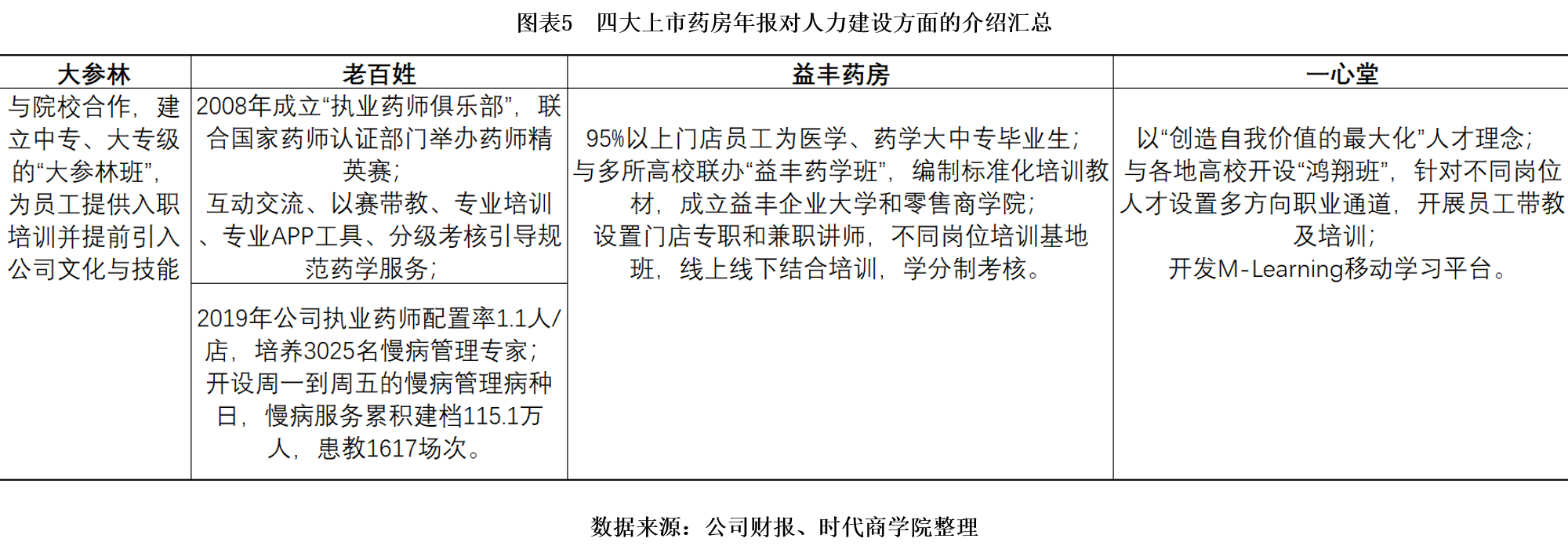

然而,大参林历年年报的公司核心优势分析和经营分析中,未见任何关于员工专业药事服务能力建设的具体说明,只有在人才选拨体系中做了简单介绍。而其他三家上市零售药店,在近年年报中均将员工专业服务能力培养作为公司核心竞争力予以详细说明。此外,从员工本科以上学历占比看,大参林仅高于地理位置偏远的一心堂。

不够重视团队专业服务能力建设,大参林也遭遇门店合规性经营问题。

2018年-2019年6月,在广州A股上市公司被行政机关公开处罚榜单中,大参林以累积8次行政受罚居榜首,涉及旗下门店加价出售商品、涉嫌销售经营劣药、销售未取得批准文号的特殊用途化妆品等问题。

在今年1月29日广东省市场监督管理局发布的“第一批价格违法典型案例公告”,以及2月1日发布的“疫情防控期间违法违规企业名单的通告”中,大森林旗下子公司“云浮市大参林药店有限公司云安镇安分店”赫然出现在16家被处罚的企业名单之中。

在国家企业信用信息公示系统中,时代商学院搜索大参林旗下有行政处罚信息的企业名录,查询结果超过了100条,这也意味着,不计算具体每家公司行政处罚记录的次数,大参林旗下光发生过行政处罚记录的企业数量就超过100家。

此外,根据大参林最新股东大会会议资料,该公司预算2020年营收为141.98亿元,同比增27%;净利润总额为11.8亿元,同比增67.95%。

不过,2020年一季度,受疫情影响,居民往零售药店购买药物或防疫物质的行为大增,大参林实现亮眼增长,营收增长30%,归母净利润增长52%。尽管一季度实现了超预期增长,但归母净利增速依然未能达到全年预算增速,后续几个季度是否能实现更高增长以实现预期目标,仍有待观察。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com