2019上市银行榜单分析:国有行包揽盈利前四,农商行净息差居前

时代商学院 孙华秋 雷小艳 杨晨

2019年,中国银行业内外部面临着较大的挑战。

一方面,国内宏观经济下行和国际贸易摩擦增多,众多中小微企业经营承压,银行信用风险增加;另一方面,不良贷款认定口径趋严,银行处理不良资产压力增大。但中国银行业积极应对市场形势变化,坚持服务实体经济的宗旨,业绩表现依然亮眼。

我们从资产规模、营业收入、归母净利润、净息差、净资产收益率、不良率、拨备覆盖率等多个维度,解读2019年A股上市银行的成绩与不足,并以此管窥中国银行业乃至中国经济的发展脉动。

以下为本报告的第二部分:榜单分析。

在“金融去杠杆”以及“脱虚向实”的严监管下, 过去一年银行业有哪些经营亮点?哪些银行表现突出?

以36家A股上市银行为样本,时代商学院选取了归母净利润、净息差、中间业务占比、不良贷款率、拨备覆盖率、资本充足率六大指标(2019年年报数据)分别做了排名榜单,其中,归母净利润、净息差体现银行盈利能力,中间业务占比体现银行收入结构,不良贷款率、拨备覆盖率、资本充足率揭示银行资产质量与风险抵御能力。

从盈利能力看,国有大行和股份行最强,国有大行包揽归母净利润榜单前四,另外两家大行与四家股份行占据剩余6席,城商行、农商行无一进入前十。但农商行在净息差方面领跑其他银行,在净息差榜单前十中占据5席。

从收入结构看,股份行经营的多元化与创新能力最为突出,在中间业务占比榜单前十中占据7席,遥遥领先于其他类银行。

从资产质量与风险抵御能力看,国有大行最为稳健,资产质量稳居四大类银行之首;股份行则整体表现较差,不良率普遍高于其他类银行,拨备覆盖率大多数排名靠后。

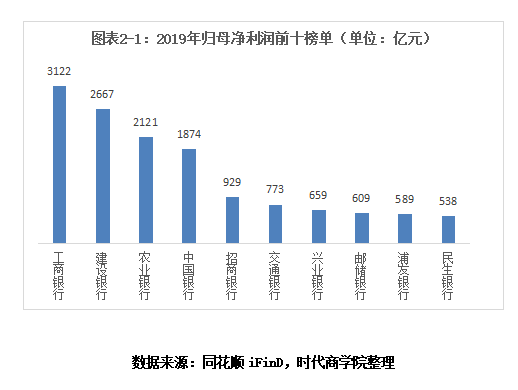

1.归母净利润:国有大行居前四,前十难觅中小银行踪影

整体来看,A股上市银行盈利能力保持稳健增长。据同花顺iFinD数据统计,2019年,36家A股上市银行合计实现归母净利润1.67万亿元,日均盈利(按一年365天计算)45.83亿元。排行前十的上市银行归母净利润均超500亿元,高于36家A股上市银行均值(464.64亿元)。

其中,工商银行的赚钱能力稳居第一,2019年其归母净利润为3122亿元,日均盈利8.55亿元;建设银行、农业银行分别以2667亿元、2121亿元的归母净利润位居第二、第三。排行前四的上市银行归母净利润均超1800亿元,均为国有大行。9家股份行中,归母净利润最高的是招商银行,其以929亿元排位第五,最低的是浙商银行,归母净利润只有129亿元。归母净利润最高的城商行、农商行分别为北京银行(241亿元)、渝农商行(98亿元)。

2019年归母净利润超100亿元的上市银行有20家,占比55.56%;日均盈利超1亿元的上市银行有12家,占比33.33%,其中6家为国有大行,6家为股份行。

此外,有23家上市银行的归母净利润增幅达到两位数,占比达6成,以地方性银行为主。6家国有大行中,除了邮储银行,其他5家(交、工、建、农、中)的归母净利润增速排名均靠后,归母净利润增速均在5%以下,中国银行以4.06%的增速垫底。

2.净息差:农商行领先,仅1家大行跻身前十

净息差(净利息收入与总生息资产平均余额的比值)反映商业银行生息资产赚取净利息收入的能力,是衡量商业银行盈利能力的一个重要指标。一般而言,净息差越高,反映商业银行运用生息资产的效率越高,反之则越低。

数据显示,2019年,36家A股上市银行的净息差平均值为2.24%,合计18家银行超过这一均值,占比50%。净息差低于2%的银行有8家,占比22.22%。

排名前十的上市银行的净息差均超2.4%,其中常熟银行是唯一一家净息差超3%的上市银行;张家港行、苏农银行紧随其后,净息差分别为2.74%、2.71%;邮储银行成为唯一一家跻身净息差前十的国有大行,以2.5%的净息差排名第8。

36家A股上市银行中,8家农商行的净息差平均值为2.55%,其中有5家跻身净息差前十,分别为常熟银行(3.41%)、张家港行(2.74%)、苏农银行(2.71%)、青农商行(2.61%)、江阴银行(2.46%)。

值得一提的是,农商行的净息差普遍较高,这或与农商行深耕农村地区,当地商业银行数量较少导致竞争程度相对较低有关。

9家股份行的净息差平均值为2.26%,仅低于农商行。其中,平安银行以2.62%的净息差在股份行中居首,在36家上市银行中排名第4;招商银行以2.59%的净息差在股份行中排名第2,在36家上市银行中排名第6;兴业银行是股份行中唯一一家净息差低于2%的银行,在36家上市银行中排名第29。

13家城商行的净息差平均值为2.1%,有7家超过这一均值,北京银行(2.51%)为城商行最高;有5家低于2%,上海银行(1.71%)为城商行最低。

6家国有大行的净息差平均值也是2.1%,有4家超过这一均值,分别为邮储银行(2.5%)、建设银行(2.26%)、工商银行(2.24%)、农业银行(2.17%);中国银行和交通银行净息差均低于2%,不仅在国有大行排名殿后,在36家A股上市银行中排名也是非常靠后,分别位居第32名、第36名。

3.中间业务:股份行遥遥领先,农商行表现欠佳

中间业务指银行自己不投入资金,只是依托银行信誉、业务、技术、机构和人才等方面的优势,不形成资产与负债,给银行带来非利息收入的业务。相较存贷款业务,中间业务占用资本少、风险低、灵活性高且创新性强,易形成客户黏性,资本市场通常更青睐中间业务占比高的银行。

数据显示,2019年36家A股上市银行手续费及佣金净收入的营收占比平均值为13.16%,合计16家银行超过这一均值,占比44.44%。

手续费及佣金净收入占比排名前十的银行中,股份行占据7席,城商行占有1席,国有大行占有2席。其中,民生银行(28.98%)、兴业银行(27.4%)、平安银行(26.63%)、招商银行(26.51%)、中信银行(24.73%)位居前五,体现出股份行中间业务发展的领先优势;宁波银行是唯一一家跻身前十的城商行,建设银行和交通银行分别位列第9、第10。

需注意的是,农商行的营业收入较为依赖传统的存贷业务,中间业务发展水平普遍较低。8家A股上市农商行中,手续费及佣金净收入占营收的比重最高的银行为渝农商行(8.72%),其余7家农商行该占比均低于6%。苏农银行(3.63%)、无锡银行(3.17%)、江阴银行(2.91%)、青农商行(2.28%)、张家港行(0.19%)排名靠后。在宏观经济下行压力加大、利率市场化、金融科技崛起等背景下,农商行的发展空间承压,中间业务的开拓任重道远。

4.不良率:过半银行超1.4%,股份行整体偏高

不良贷款率(不良贷款占总贷款余额的比重)是衡量商业银行经营风险的重要指标,不良贷款率越高,表示银行可能无法收回的贷款占总贷款的比例越大,经营风险也越大。

2019年,36家A股上市银行的不良贷款率平均值为1.42%,18家超过及等于这一均值,20家超过1.4%,占比过半;不良低于1%的上市银行有4家,占比11.11%。

其中,2019年郑州银行的不良贷款率为2.37%,排名第一,连续两年不良贷款率位列A股上市银行之首。浦发银行以2.05%的不良贷款率紧随其后,与郑州银行一起成为仅有的2家不良率超2%的A股上市银行。

不良贷款率最高的10家上市银行中,股份行占据6席,城商行占据2席,农商行占据2席,未见国有大行身影。

9家股份行不良贷款率均值为1.6%,浦发银行(2.05%)、华夏银行(1.83%)、平安银行(1.65%)、中信银行(1.65%)均超过这一均值,位居股份行前四;招商银行不良贷款率仅1.16%,在股份行中最低。

8家农商行不良贷款率均值为1.39%,低于股份行均值。其中,江阴银行的不良贷款率为1.83%,是上市农商行中不良贷款率最高的银行;紫金银行次之,不良贷款率为1.68%;常熟银行是上市农商行不良贷款率最低的银行,不良贷款率仅0.96%。

13家城商行不良贷款率均值为1.37%,高于这一均值的城商行有7家,占比53.85%,以郑州银行为最,其不良贷款率高达2.37%。此外,宁波银行和南京银行是城商行中不良贷款率最低的两家银行,不良贷款率均低于1%。

6家国有大行不良贷款率均值为1.33%,其中邮储银行的不良贷款率最低,其不良贷款率仅0.86%,在36家A股上市银行中仅高于宁波银行(0.78%)。交通银行在国有大行中不良贷款率最高,为1.47%。

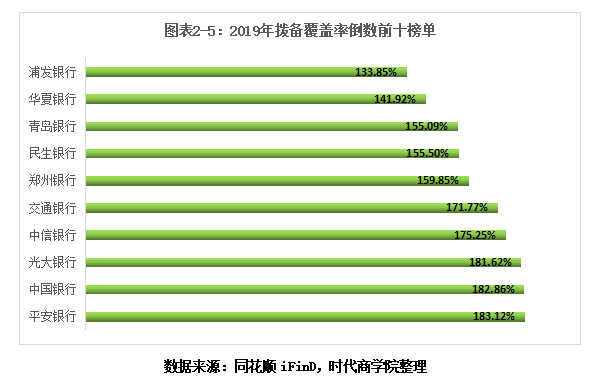

5.拨备覆盖率:股份行居尾

拨备覆盖率是贷款损失准备对不良贷款的比率,主要反映商业银行对贷款损失的弥补能力和对贷款风险的防范能力。目前银保监会对拨备覆盖率的监管要求是120%—150%。

数据显示,2019年,36家A股上市银行的拨备覆盖率均值为261.55%,超过这一均值的银行合计14家,占比38.89%。36家A股上市银行中,拨备覆盖率超300%的银行有9家,占比25%;拨备覆盖率超400%的银行有4家,占比11.11%。拨备覆盖率低于150%的银行有2家,占比5.56%。

2019年拨备覆盖率最低的前十家上市银行中,股份行占据6席,城商行占据2席,国有大行占据2席。这10家银行的拨备覆盖率均低于185%。

浦发银行和华夏银行是36家上市银行拨备覆盖率最低的两家银行,均跌破150%的监管红线上限,浦发银行更是以133.85%的拨备覆盖率逼近120%的监管红线下限。招商银行以426.78%的拨备覆盖率高居股份行榜首,在36家上市银行中也排在第三高。

13家城商行中,宁波银行的拨备覆盖率最高,为524.08%,是36家上市银行中唯一一家拨备覆盖率超500%的银行。

8家农商行中,常熟银行的拨备覆盖率最高,为481.28%,位列A股上市银行第二;紫金银行是农商行中拨备覆盖率最低的银行,其拨备覆盖率为236.95%。

6家国有大行中,交通银行的拨备覆盖率最低,仅171.77%,略高于150%的监管红线上限;邮储银行以389.45%的拨备覆盖率排在国有大行首位,在36家上市银行中位列第五。

6.资本充足率:国有大行包揽前三,郑州银行垫底

资本充足率是银行的资本总额与加权风险资产的比率。一般而言,资本充足率越高的银行,意味着承受的杠杆率越低,在经济不景气的时候所受的风险就会相对较小,反之,资本充足率偏低的银行,意味着动用了较高的经营杠杆,在经济不景气的时候可能将会面临较大的风险。

银保监会规定我国系统重要性银行和非系统重要性银行的资本充足率分别不得低于11.5%和10.5%。

数据显示,2019年,36家上市银行资本充足率均高于监管要求,平均值为14.31%,合计18家银行超过这一标准,占比50%。36家A股上市银行中,资本充足率超过15%的银行有11家,占比30.56%;资本充足率低于13%的银行有5家,占比13.89%。

2019年资本充足率最低的前十家上市银行中,城商行占据5席,股份行占据4席,农商行占据1席。

13家城商行中,郑州银行、北京银行、江苏银行的资本充足率均低于13%,在36家上市银行中分别排名倒数第一、倒数第三、倒数第五。

9家股份行中,中信银行的资本充足率仅12.44%,不但在36家上市银行中排名倒数第四,而且远低于国内股份行的均值(2019年末为13.42%)。此外,民生银行、平安银行、兴业银行的资本充足率也略低于国内股份行均值,排名也均在36家上市银行倒数前十名。

8家农商行中,青农商行的资本充足率最低,仅12.26%,在36家上市银行中排名倒数第二,也低于国内农商行的均值(2019年末为13.13%)。其他7家农商行资本充足率均高于14%。

6家国有大行资本充足率普遍较高,建设银行(17.52%)、工商银行(16.77%)、农业银行(16.13%)的资本充足率均高于16%,分别位居36家上市银行前三名。邮储银行的资本充足率为国有大行中最低,仅13.52%。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com