时代银行观察 | 贵阳银行AB面:ROE连年居首,疫情下不良压力陡增

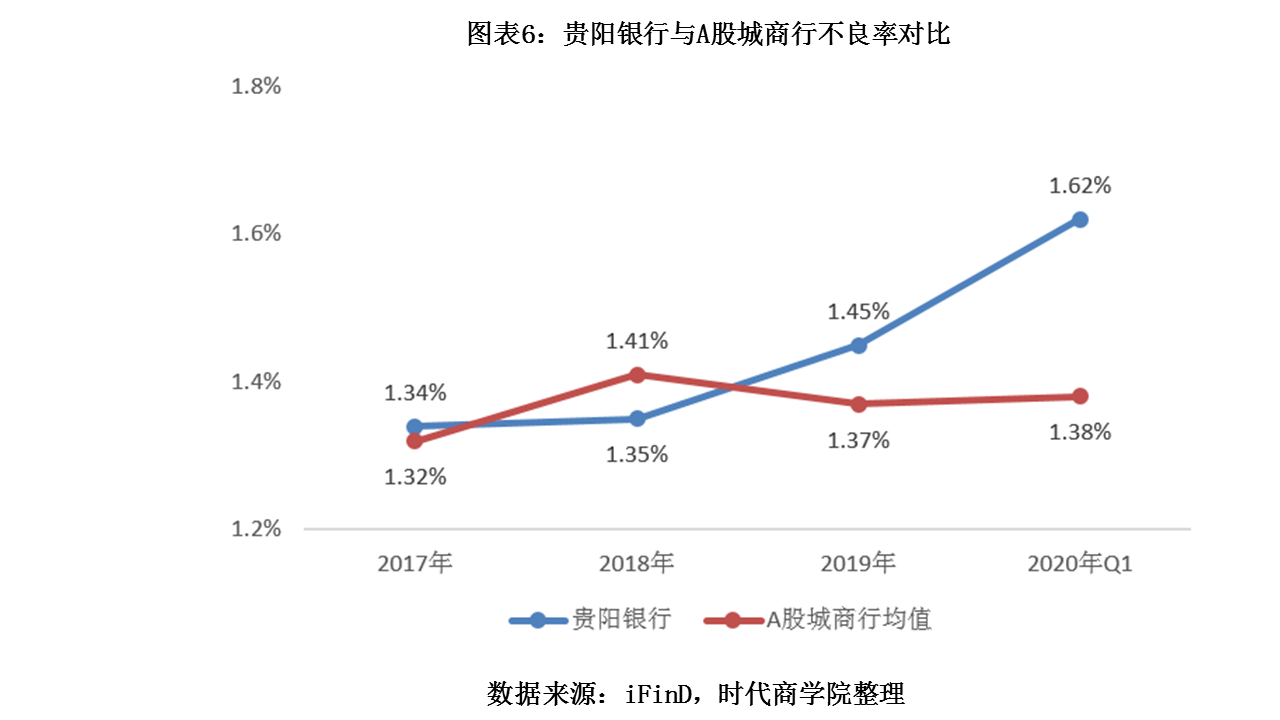

受疫情影响,今年一季度末,贵阳银行不良贷款率为1.62%,较2019年末上升0.17个百分点,增幅居36家A股上市银行之首。同时,其关注贷款率、逾期贷款率、不良贷款偏离度等不良贷款先行指标均出现增长,未来不良压力依然较大,资产质量继续承压。

时代商学院 郭少圳

【事件概述】

作为中西部地区首家A股上市城商行,贵阳银行(601997.SH)立足贵州、与当地经济共生共荣,盈利能力一直较为突出,其业绩表现也颇受市场关注。

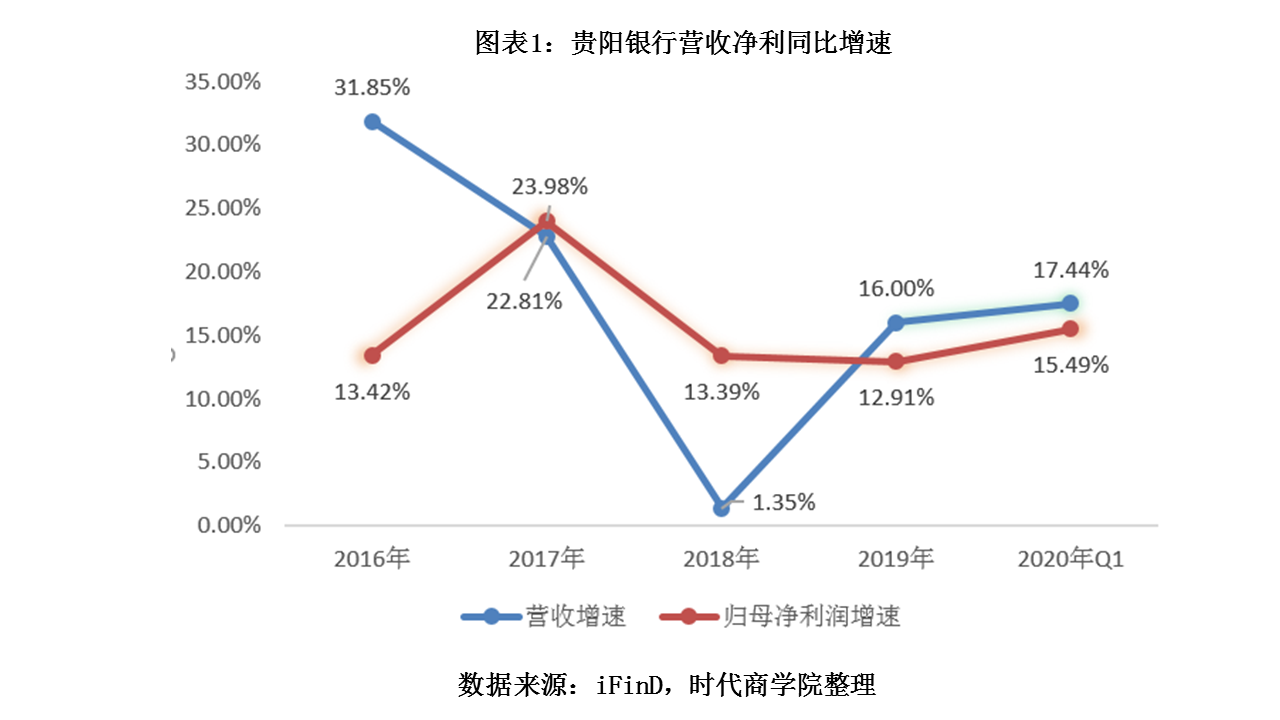

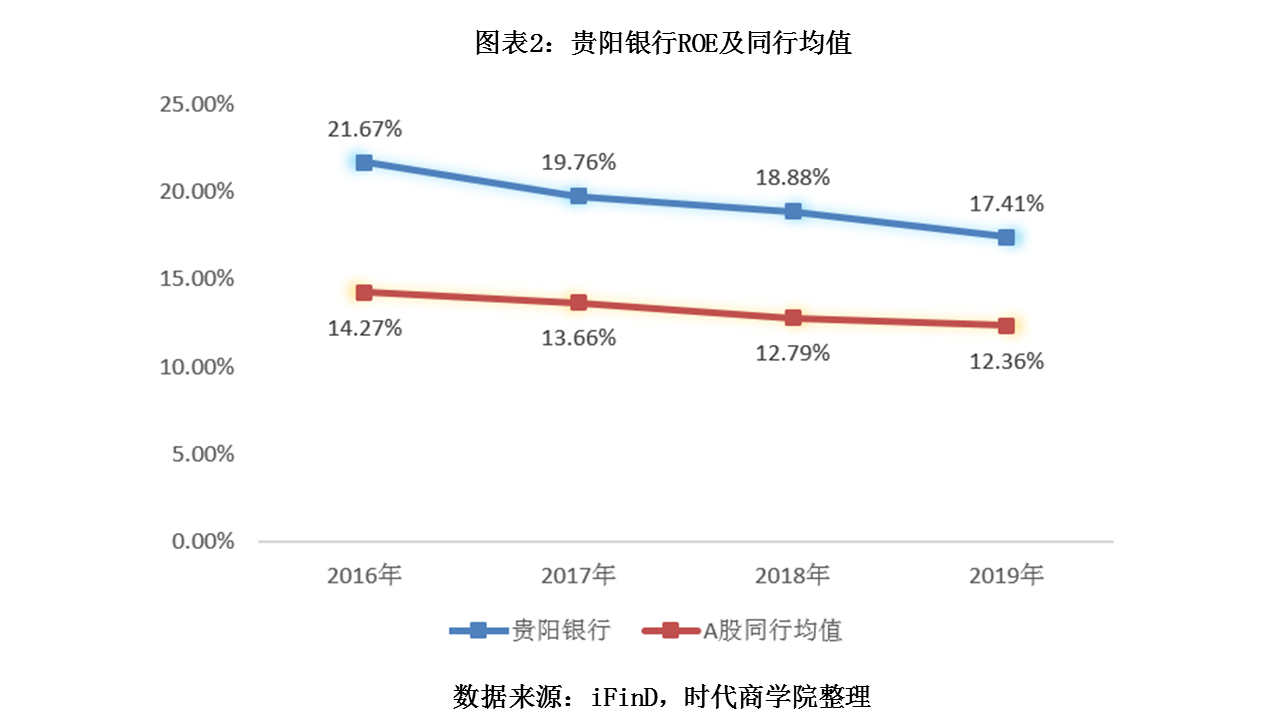

4月28日,贵阳银行同时发布2019年年度报告以及2020年一季度报告。2019年、2020年一季度,贵阳银行营业收入分别同比增长16%、17.44%,归属于母公司股东的净利润(下称“归母净利润”)分别同比增长12.91%、15.49%,疫情下业绩延续高增长。截至2019年末,该行归属于母公司普通股股东的加权平均净资产收益率(下称“ROE”)为17.41%,连续4年位居A股上市银行之首,盈利能力较为突出。

不过,2019年该行手续费及佣金净收入占比仅为6.6%,在A股上市城商行中位列倒数第2,中间业务发展滞后于同行。

受疫情影响,今年一季度末,贵阳银行不良贷款率为1.62%,较2019年末上升0.17个百分点,增幅居36家A股上市银行之首。同时,其关注贷款率、逾期贷款率、不良贷款偏离度等不良贷款先行指标均出现增长,未来不良压力依然较大,资产质量继续承压。

4月28日,时代商学院就上述相关问题向贵阳银行发函询问,但截至本报告发布,未收到对方回复。

【分析解读】

一、ROE连续四年居首,盈利能力突出

从规模看,贵阳银行业务规模在A股13家上市城商行中处于中下游水平。财报显示,今年一季度末,该行资产总额为5649.31亿元,在A股上市城商行中位列第9位,同比增长7.27%;贷款总额 2125.13 亿元,存款总额 3324.41 亿元,均位列A股上市城商行第8位,分别较2019年末增长3.91%、下降 0.24%。

从经营业绩看,疫情下该行延续高增长。2019年、2020年一季度,贵阳银行分别实现营业收入146.68亿元、41.48 亿元,分别同比增长16%、17.44%;分别实现归母净利润58亿元、15.06 亿元,分别同比增长12.91%、15.49%,营收与利润均实现两位数增长,且一季度归母净利润增速在A股36家上市银行中位列第3位,仅次于杭州银行(600926.SH)和宁波银行(002142.SZ)。

作为衡量商业银行盈利能力的重要指标,贵阳银行ROE表现亮眼。2019年,其ROE为17.41%,自2016年上市以来连续第4年位列A股上市银行首位,盈利能力较为突出。

高ROE背后的驱动因素主要有哪些?

依照杜邦分析法,ROE由总资产收益率(ROA,净利润/总资产)与权益乘数(总资产/净资产)决定。

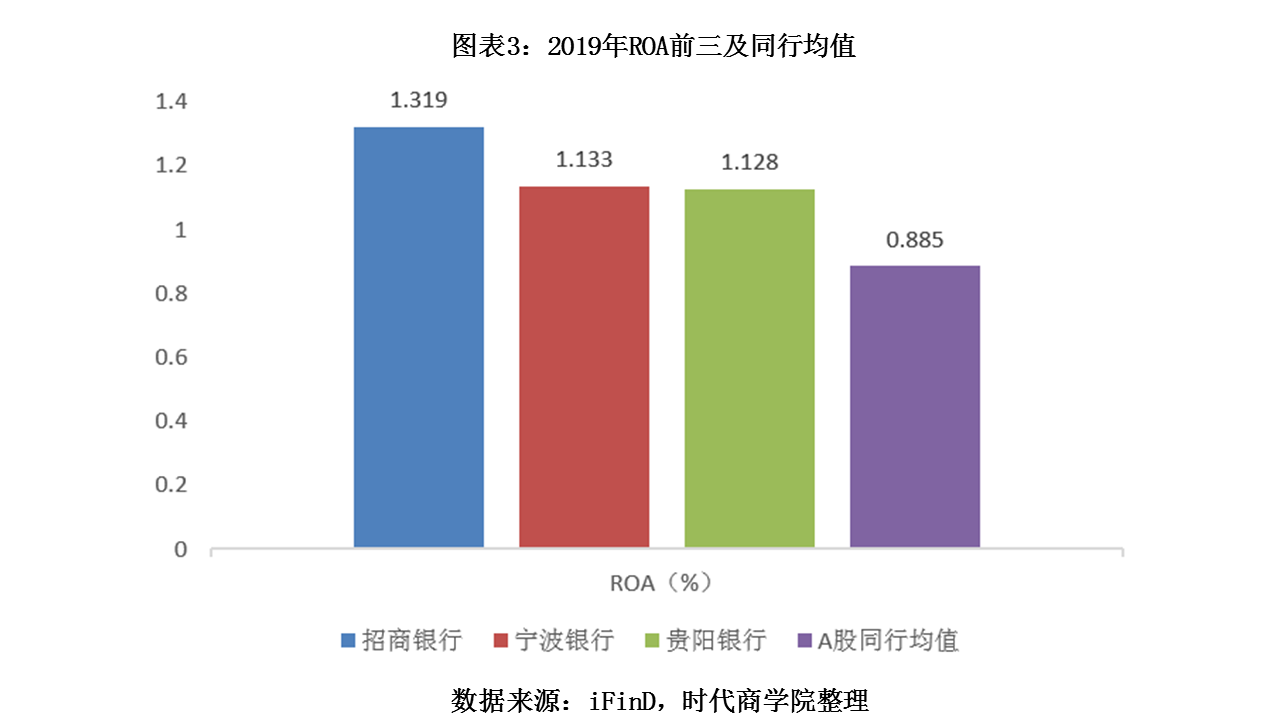

同花顺iFinD统计数据显示,2019年贵阳银行ROA为1.128%,位列A股上市银行第3位,仅次于招商银行(600036.SH)与宁波银行;权益乘数为14.4倍,位列第9位,但较均值高出不到一倍。因此,贵阳银行高ROE主要由ROA驱动。

ROA则受净利息收益率(即净息差,利息净收入/平均生息资产)、生息资产收益率、计息负债成本率、成本收入比(业务及管理费/营业收入)、中间业务盈利能力(手续费及佣金净收入占比)、拨备、所得税费用等因素影响。

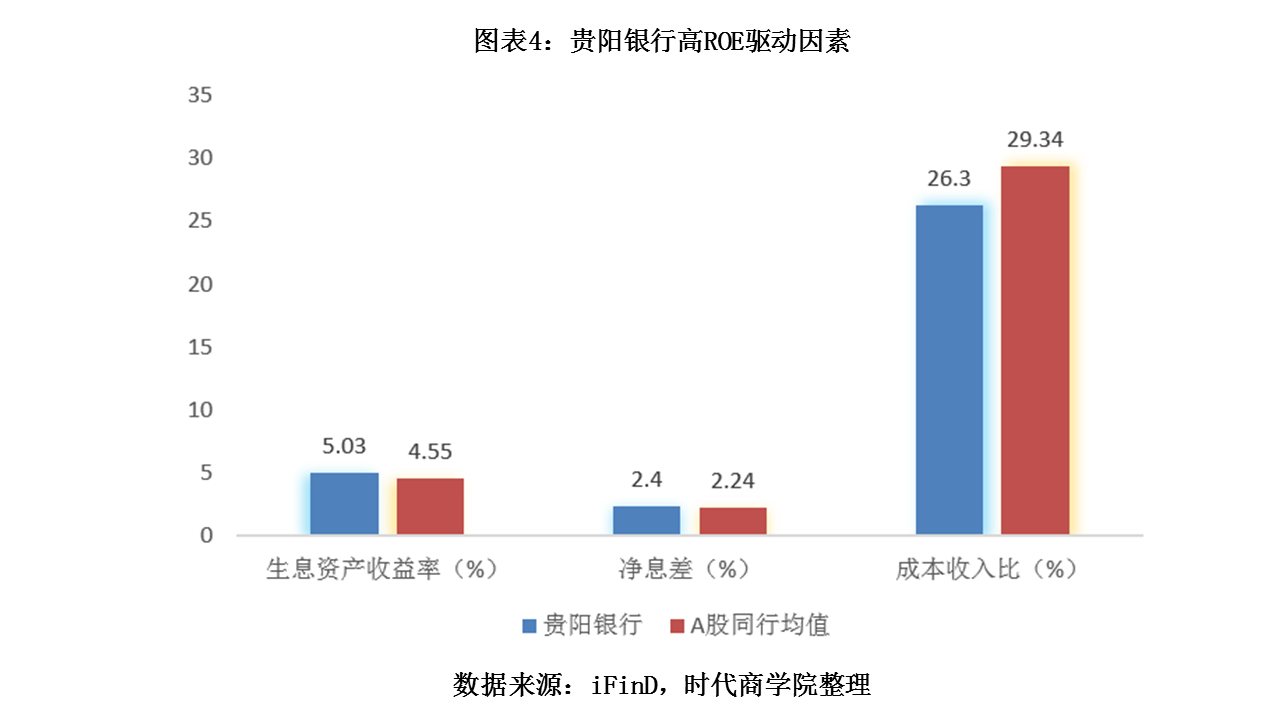

综合来看,贵阳银行在生息资产收益率、净息差、成本收入比等指标上表现较好,三者是高ROA的主要贡献者。

具体而言,2019年该行生息资产收益率为5.03%,在32家A股上市银行中高居第4位(剔除4家未公布相关数据的上市银行),在13家A股上市城商行中高居第2位,其中,发放贷款及垫款平均收益率高达5.84%;同时,净息差为2.4%,位列A股城商行第3位,两大指标均体现出生息资产较强的盈利能力,这与该行贷款客户以中小企业为主、贷款利率较高有较大关系,也体现出该行存贷款业务盈利能力较强。

此外,2019年贵阳银行成本收入比为26.3%,位列A股上市银行第9位(从低到高排列),较均值(29.34%)低了3.04个百分点,体现出较强的成本管控能力。

综合来看,居于行业前列的生息资产、存贷款业务盈利能力,以及较强的成本(业务及管理费)管控能力,是驱动贵阳银行ROE持续领先同行的重要因素。

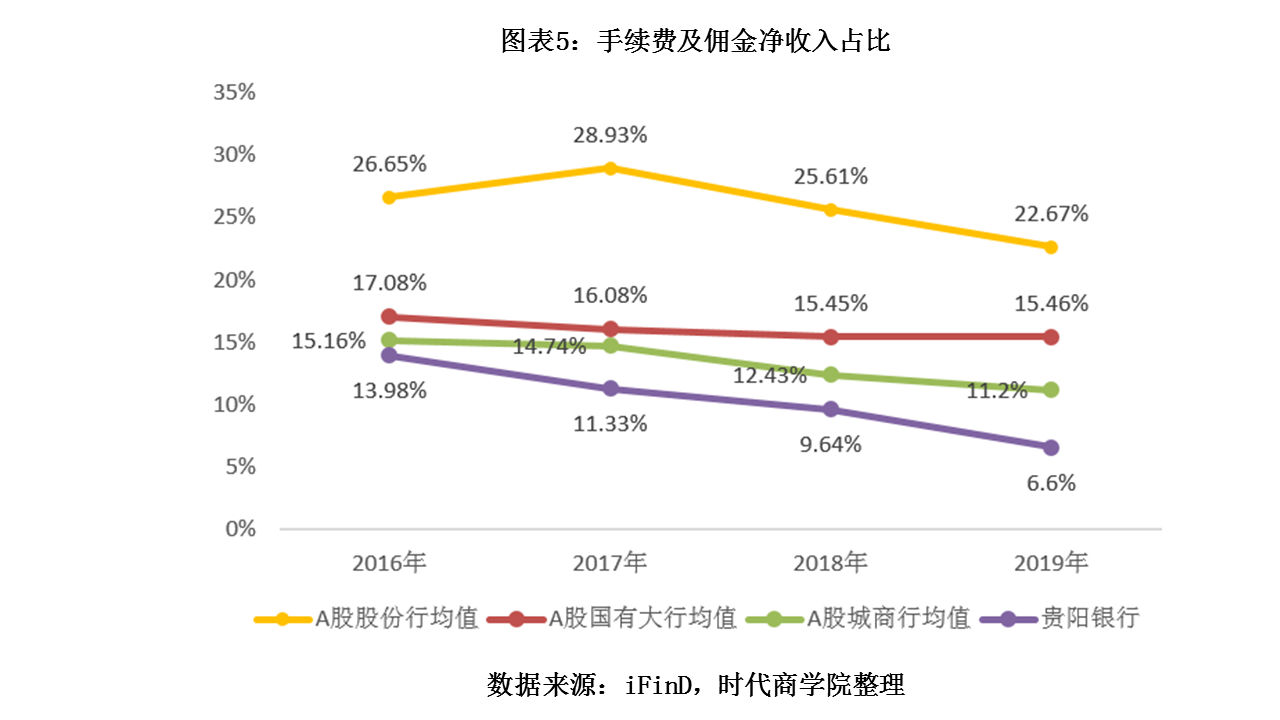

二、中间业务占比仅6.6%,收入结构待优化

存贷款业务是商业银行传统而古老的业务,中间业务则体现商业银行综合化经营及创新能力,贵阳银行中间业务发展现状如何?

以手续费及佣金净收入占比这一指标来看,2019年贵阳银行该项收入为9.68 亿元,同比减少20.59%,占营业收入的比重仅为6.6%,在A股上市城商行中位列倒数第2,较位居榜首的宁波银行(22.19%)低15.59个百分点,较A股城商行均值(11.2%)低4.6个百分点,也远低于A股国有大行、股份行均值。

从纵向来看,2016-2019年,贵阳银行该比重持续下滑,分别为13.98%、11.33%、9.64%、6.6%,较同期A股城商行均值分别低1.18、3.41、2.79、4.6个百分点,差距呈扩大态势。

而近五年来贵阳银行利息净收入占营业收入的比重在85%左右,其中发放贷款及垫款收入占利息收入的比重在50%左右,可以看出,作为区域性银行,贵阳银行目前依然高度依赖传统存贷款业务,中间业务发展不仅远远落后于国有大行、股份行,也滞后于其他城商行。

中间业务通常指的是不构成商业银行表内资产、表内负债,形成银行非利息收入的业务。相较存贷款业务,中间业务占用资本少、风险低、灵活性高且创新性强, 在宏观经济下行压力加大、利率市场化、直接融资比例提升、金融科技崛起等背景下,商业银行亟须提升产品创新能力、改善盈利结构、增强抗风险能力,加强中间业务发展也势在必行。因此,从长远看,贵阳银行盈利结构面临较大转型压力,发展中间业务依然任重道远。

不过,尽管中间业务占比依然较低,但该行理财业务净值化转型近年取得较大成效。截至2019年底,该行理财存续规模772.89亿元,同比增长2.78%;存续理财产品全部为非保本理财产品,其中净值型理财产品存续规模为625.53亿元,较年初增长13.44%,净值型产品占理财产品的比重为80.93%。

三、疫情下不良压力陡增,但拨备充足

新冠肺炎疫情对实体经济造成了直接冲击,为实体经济“输血”的商业银行也受波及。

2020年一季度末,贵阳银行不良贷款率为1.62%,位列A股上市城商行第3位(从高到低排列),较A股城商行均值(1.38%)高出0.24个百分点;不良率较2019年末增加0.17个百分点,增幅居A股36家上市银行之首。而在一季度末,A股36家上市银行中,分别有10家、12家、14家上市银行不良率较2019年末出现增长、持平、下降。可见,相较同行,一季度贵阳银行不良率上升较快,资产质量不乐观。

从纵向来看,2017年以来贵阳银行不良率一直处于攀升态势,除2018年外,其余报告期均高于A股上市城商行均值,今年一季度末两者差距拉大到0.24个百分点。

这与新冠肺炎疫情带来的影响不无关系。贵阳银行董事长张正海在2019年度业绩说明会上解释称,该行客户大多数为中小微企业,也是此次受疫情影响最大的群体,其抵御风险能力较弱,在经济下行压力和疫情的双重影响下,一季度不良贷款有所增加。

从贷款行业分布来看,2019年该行贷款投向的前十大行业中,不良率最高的三大行业为住宿和餐饮业(不良率为24.39%)、批发和零售业(不良率为3.56%)、制造业(不良率为2%)。而这三大行业也是受本次疫情影响较大的行业,后续不良继续暴露的概率较大。

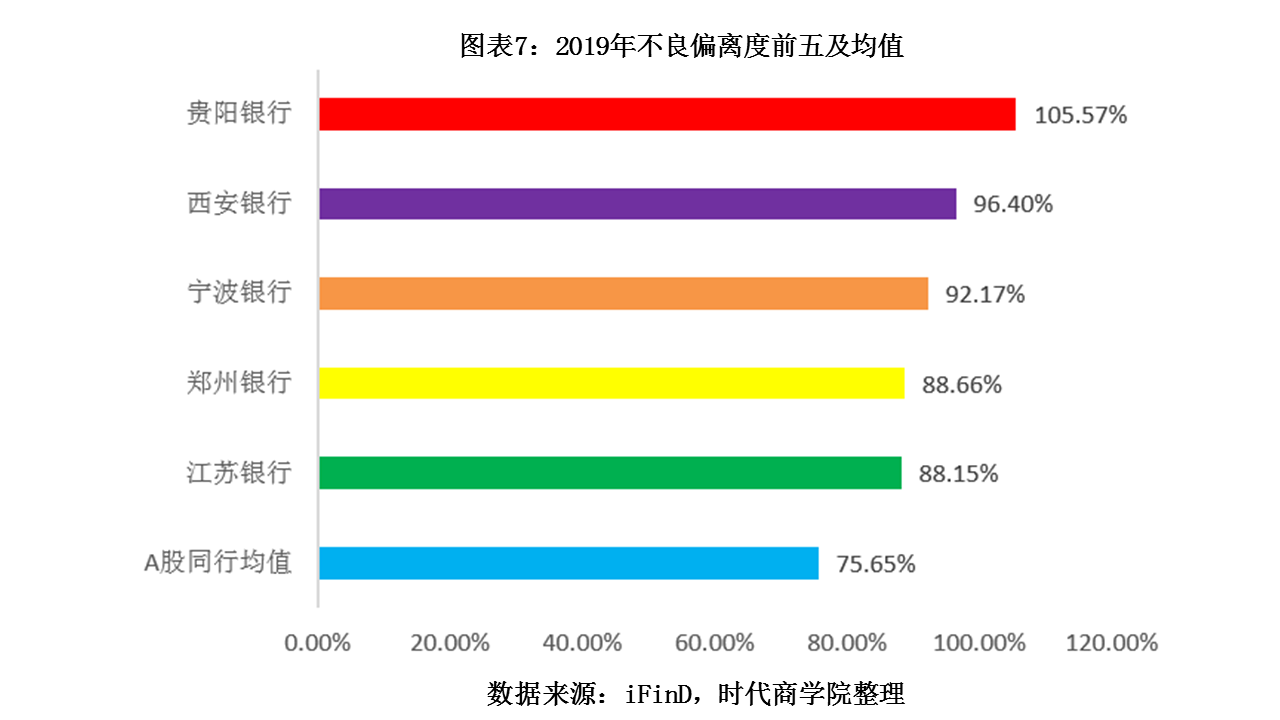

同时,该行关注贷款率、逾期贷款率、不良贷款偏离度(逾期90天以上贷款/不良贷款余额)等不良先行指标均出现攀升,同样预示着该行后续不良贷款压力依然较大,资产质量继续承压。

具体而言,一季度末该行关注类贷款占贷款总额的比重为2.89%,较2019年底(2.76%)增加0.13个百分点。作为由正常类贷款进入不良贷款的“防线”,关注类贷款比重的攀升意味着未来该行将可能有更多贷款向下迁徙为不良贷款。

逾期贷款方面,2019年末该行逾期贷款率为4.42%,同比上升1.49个百分点;不良贷款偏离度为105.57%,同比上升超20个百分点,成为同期A股上市银行中唯一一家不良偏离度超过100%的商业银行,显示该行不良贷款认定标准趋于宽松,后续不良压力较大。

不过,从拨备覆盖率来看,该行拨备较为充足,抵御风险能力较强。2019年末、2020年一季度末,该行拨备覆盖率分别为291.86%、278.52%,均高于国内城商行均值(2019年末为153.96%)。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com