时代IPO | 上游依赖下游回款难,芯海科技可持续经营能力存疑

2020-04-09 10:04:57

来源: 时代商学院

时代商学院研究员 郑一佐

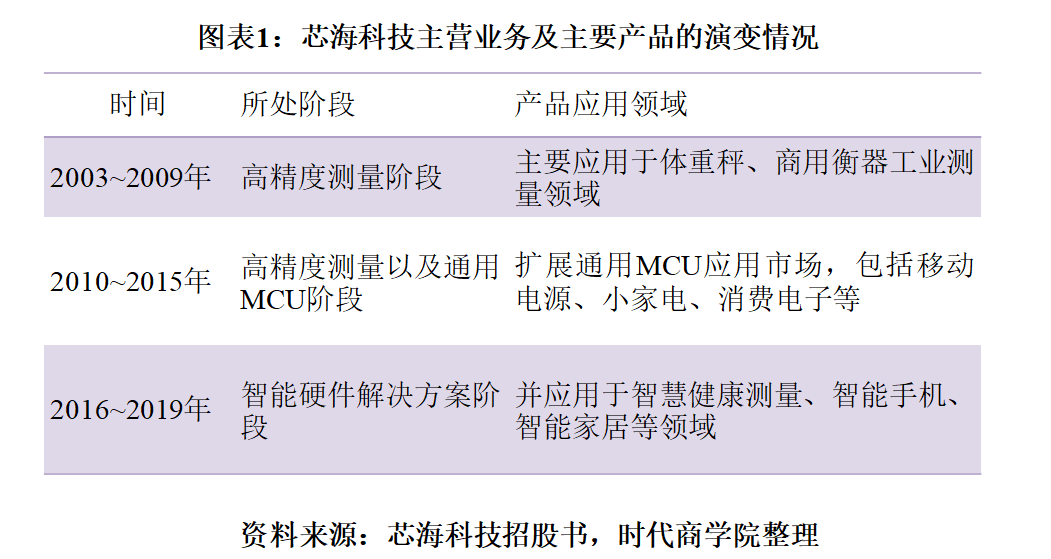

信号链是连接真实世界和数字世界的桥梁,也是电子设备实现智能化、智慧化的基础。芯海科技(深圳)股份有限公司(以下简称“芯海科技”)正是一家从事感知、计算、控制的全信号链芯片设计企业,芯片产品主要应用于智慧健康、压力触控、智慧家居感知、工业测量、通用微控制器等领域。

3月31日,芯海科技向上交所提交了IPO申请文件,拟在科创板上市。芯海科技虽具一定的集成电路设计能力,但企业缺乏晶圆制造、封装与测试等生产环节,对前五大供应商的依赖程度较高。同时,芯海科技的应收账款逐渐增加,尚有2000万元的应收账款难以收回,这家企业的经营管理状况到底如何?

【企业档案】

芯海科技成立于2003年9月,总部位于深圳。自然人卢国建直接持有芯海科技37.35%的股份,并通过海联智合间接控制芯海科技22.05%的股份,合计控制59.4%股份,为芯海科技的控股股东及实际控制人。

招股书显示,1997—2003年,卢国建曾在华为技术有限公司(以下简称“华为”)就职,担任基础研究管理部副总工程师和ASIC数模产品部总监;2003年,卢国建从华为离职并创立深圳市芯海科技有限公司(芯海科技的前身);2015年11月至今,卢国建一直担任芯海科技的董事长、总经理。

此次IPO芯海科技拟融资5.45亿元,其中,计划将1.89亿元用于高性能32位系列MCU芯片升级及产业化项目,1.76亿元用于压力触控芯片升级及产业化项目,剩余1.8亿元用于智慧健康SoC芯片升级及产业化项目。

芯海科技IPO的基本信息如图表2所示。

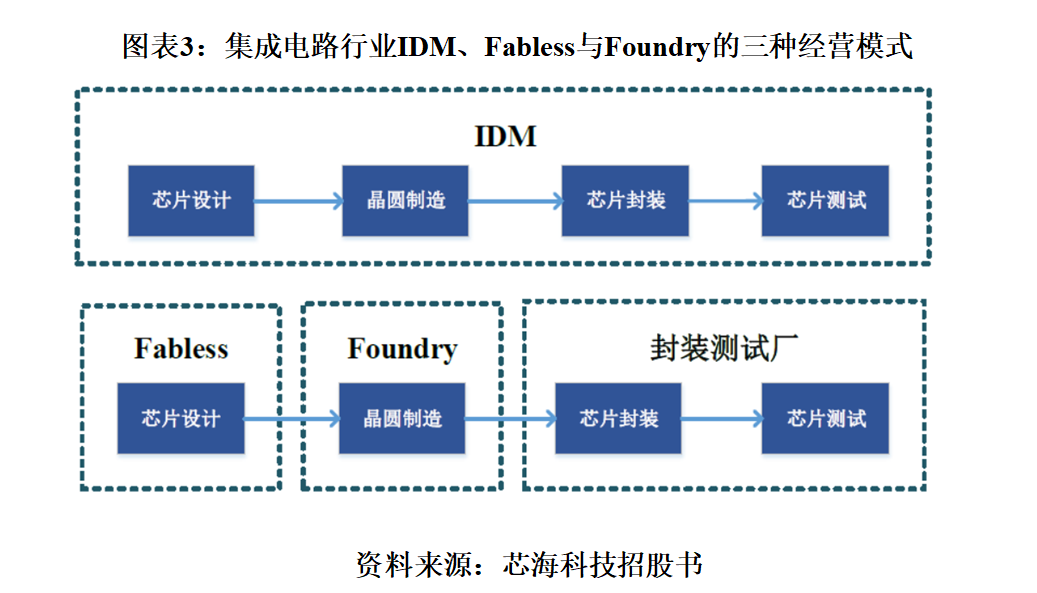

依据是否自建晶圆生产线或封装测试生产线,集成电路行业分为三种经营模式:IDM(垂直分工)、Fabless(无晶圆)和Foundry(代工厂)模式,其各自的运行特点如图表3所示。

IDM模式是指企业除了进行集成电路设计以外,同时也拥有自己的晶圆生产厂和封装测试厂,业务范围涵盖集成电路行业的全部业务环节。该模式对企业的技术能力、资金实力、管理组织水平以及市场影响力等方面都有极高的要求。目前国际芯片行业的巨头如英特尔、三星、德州仪器等采用此种模式。

Fabless模式只负责芯片的电路设计与销售,而将生产、测试、封装等环节外包。与IDM模式相比,Fabless模式对资金和规模要求相对较低,但无法与加工工艺协同优化。受制于IDM模式对资金和规模相对较高,目前许多轻资产的集成电路设计企业采用Fabless模式。

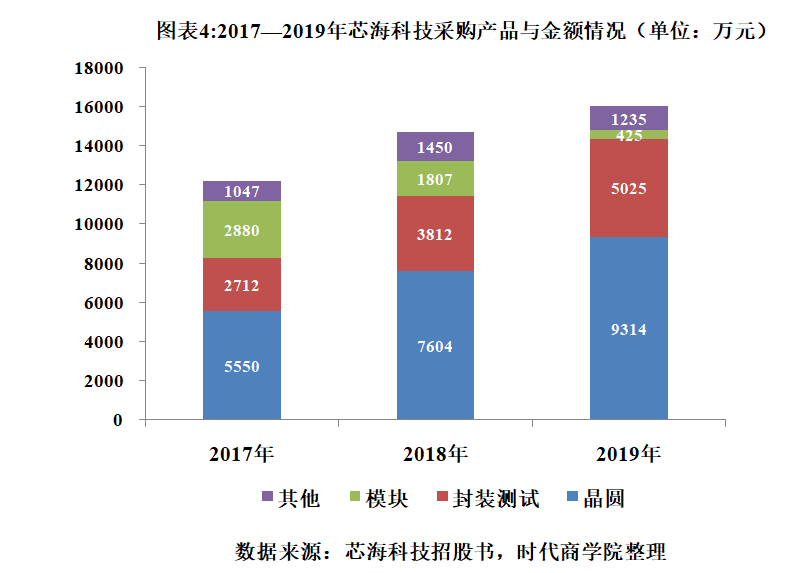

如图表4所示,2017—2019年,芯海科技的采购总额分别为12189万元、14673万元和15999万元。其中,前五大供应商的采购金额分别为9812万元、11535万元和125705万元,采购占比分别为80.49%、78.61%和78.56%,采购集中度较高。芯海科技将芯片生产及封测等工序交给外协厂商负责,若外协工厂供应延期或生产工艺不符合要求,则其经营业绩将受不利影响。

二、应收账款回收风险攀升

芯海科技的主营产品包括智慧健康芯片、压力触控芯片、工业测量芯片、智慧家居感知芯片以及通用微控制器芯片。近年来,受下游小米、华为等智能终端厂商的需求增长提振,该公司的芯片产品销售额实现了平稳提升。

招股书显示,2017—2019年,芯海科技实现营业收入分别为16395万元、21930万元和25841万元,2018年和2019年分别较上年同期增长了34%和18%。随着销售规模增长,芯海科技应收账款也不断增长,甚至超过当期营业收入的规模增速。

如图表5所示,2017—2019年,芯海科技应收账款账面余额分别为6722万元、8185万元和12211万元,占当期营业收入比例为41%、37%和47%,可见,2018年末的应收账款账面余额较2017年末增长22%,2019年末较2018年末增长49%,远超2019年营业收入18%的规模增速。

招股书显示,2017—2019年,芯海科技前五名应收账款余额客户中,上海曜迅工贸有限公司(以下简称“上海曜迅”)涉及的应收账款余额分别为3069万元、2031万元和2031万元,占应收账款总额的比例分别为43%、25%和17%。2018年,受上海曜迅拖欠货款且预计无法收回的影响,芯海科技计提坏账准备2031万元。可见,2018年和2019年,上海曜迅所欠的2031万元货款迟迟没有支付给芯海科技。

天眼查显示,上海曜迅成立于2013年10月,经营范围包括纸制品、塑料制品、金属制品及材料、包装材料、家用电器、通信设备、计算机软硬件及配件等多个领域。截至目前,该公司为最高人民法院所公示的失信公司,且其法定代表人陈俊伟也被法院列为限制高消费人员。

就上述供应商集中度较高以及上海曜迅拖欠货款等相关问题,时代商学院向芯海科技发函询问,但截至发稿对方仍未回复。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com