首个年度盈利之后,美团一季度或面临经营亏损

尽管餐饮外卖仍是美团点评的基本盘,不过顺利实现首个财年盈利,很大程度要归功于新业务的增长。

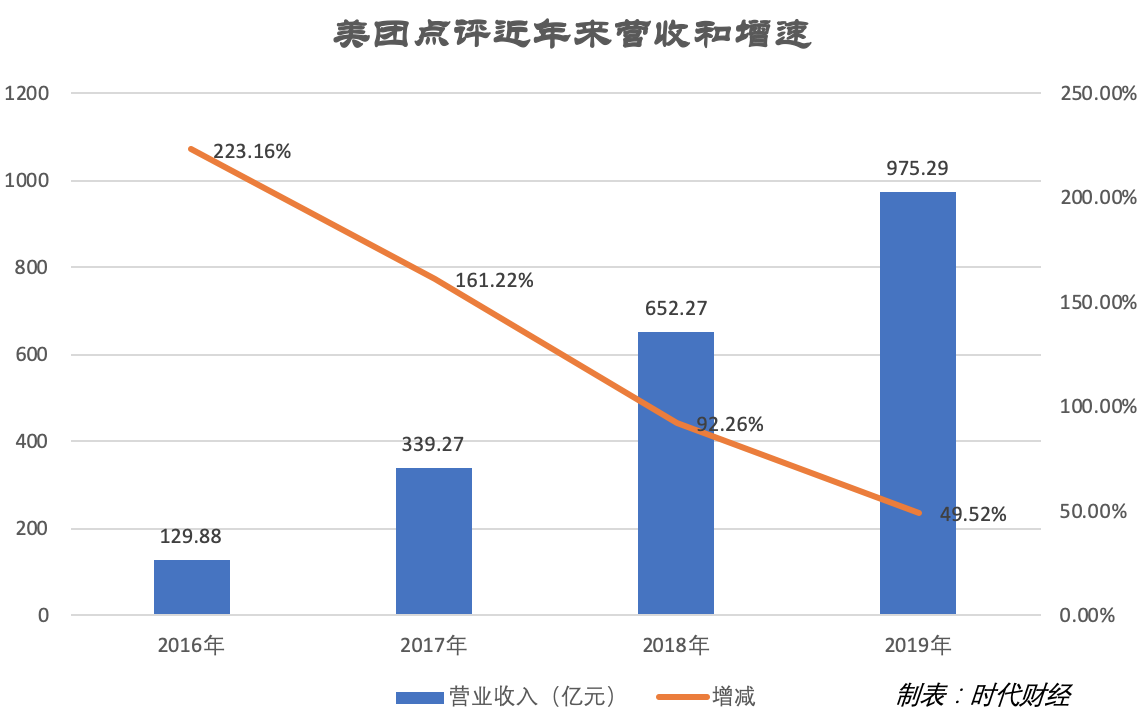

完成首个年度盈利,美团点评(3690.HK)交出了上市以来最好的成绩单。

3月30日,美团点评发布的2019年财报显示,过去一年,其实现营收975.29亿元,同比增长49.5%;净利润22.36亿元,而去年同期则亏损1154.92亿元;经调整净利润46.57亿元,去年同期这个数字为亏损83.46亿元。

其中,2019年第四季度,美团点评营收达281.58亿元,同比增长42.2%;净利润14.60亿元,去年同期亏损34.14亿元。

这也是美团点评连续三个季度盈利,业绩的好转也带动了资本市场的表现。

自2018年9月登陆港交所,美团点评的股价低迷,一度跌破招股价,直到去年第一季度净亏损幅度逐渐收窄后才有所回暖,在2019 年第二季度首次扭亏为盈后,美团点评的股价一路上扬,并在今年1月17日达到最高点111.90港元,较上市定价69港元上涨了62.17%。受疫情影响,近期美团点评股价也呈现了波动下跌,不过首个年度盈利让投资者信心大振,3月31日开盘,美团点评股价迅速升高,截至发稿,报93.45港元,上涨6.19%。

美团点评预计,受到疫情影响,2020年第一季度收入会录得同比负增长及经营亏损。同时,如果随着疫情的持续使得用户需求及商家运营需要更长的时间才能恢复到正常水平,未来几个季度的经营业绩亦会受到不利影响。

佣金贡献逐渐收窄

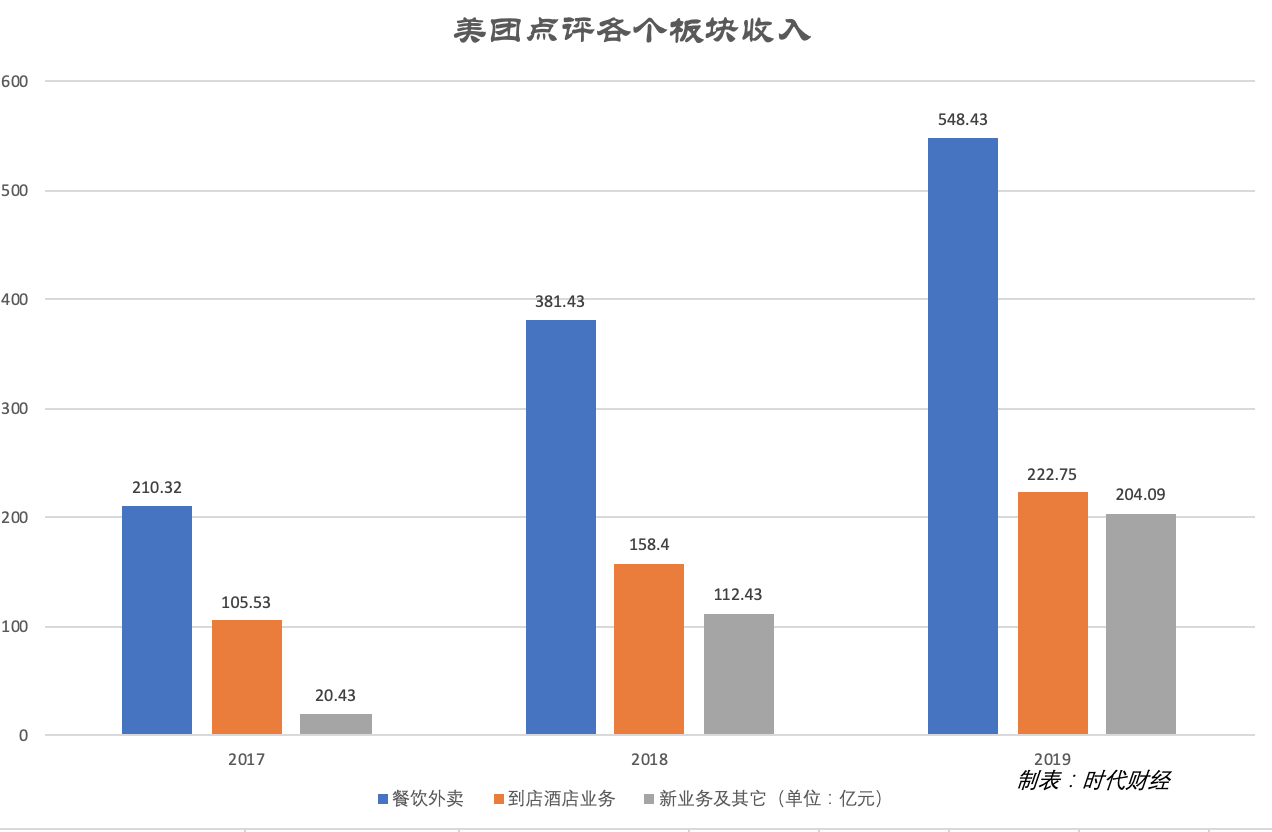

餐饮外卖、到店及酒旅、新业务及其它是美团点评的主要收入来源,其中餐饮外卖的贡献最大,2019年,餐饮外卖板块实现营收548.43亿元,占总营收的56.2%,同比增长43.78%。

针对餐饮外卖收入的提高,美团点评表示,主要是因为外卖用户基础及其购买频率增加导致餐饮外卖交易数量增加,再加上平均订单金额以及变现率提高。

具体而言,2019年,美团点评的用户数量为4.51亿,同比增长12.5%,每位用户平均每年交易笔数27.4笔,同比增长15.4%,全年外卖订单数为25.05亿笔,同比增长36.7%,每笔餐饮外卖业务订单的平均价值同比增长1.8%,变现率由上一年同期的13.5%提升至14.0%。

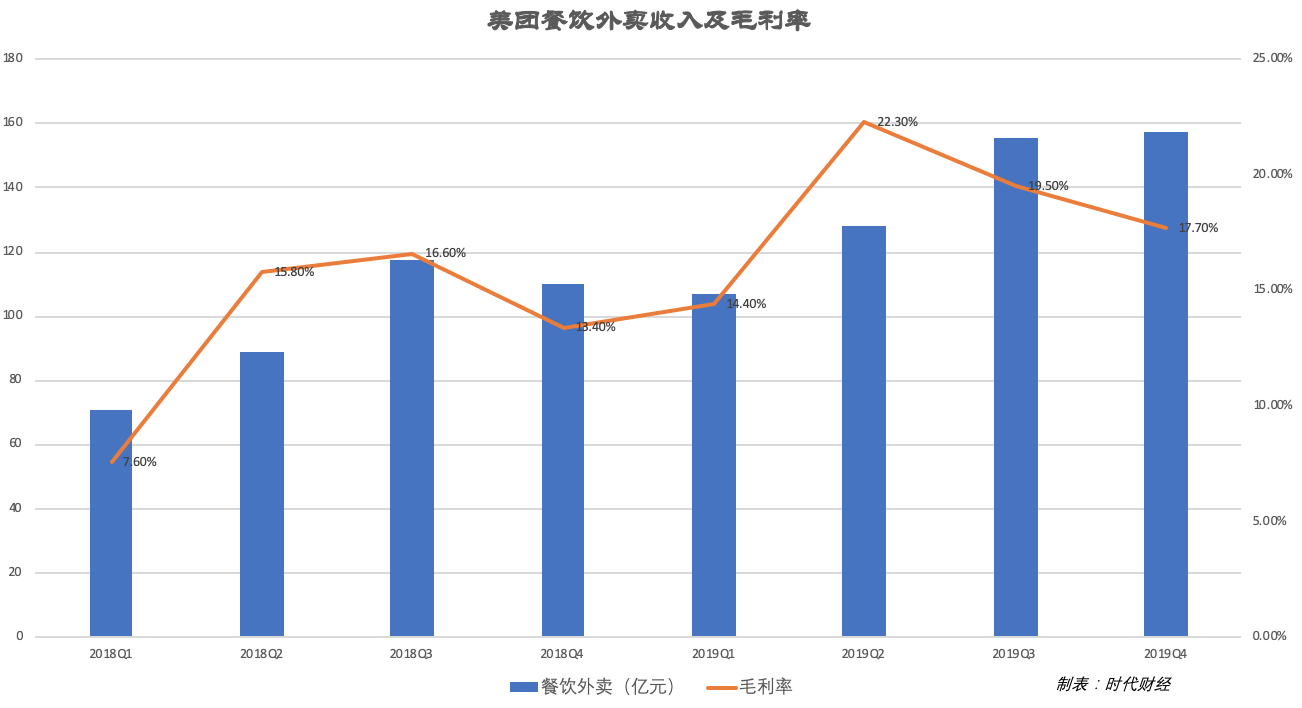

抽取商户佣金是美团点评餐饮外卖的主要获利方式。时代财经从美团商户处了解到,部分地区佣金比例在16%-21%之间,不过扣除骑手工资、运营、技术等各项成本后,其毛利率水平始终偏低。从2019年全年来看,18.7%的毛利率去年同期的13.8%上涨了4.9个百分点,但具体到每个季度,第四季度17.70%较前两个季度的22.30%、19.50%有所下滑。

这归因于美团自建配送体系成本高昂,2016年-2018年,美团支付骑手的费用分别为51.4亿、183.2亿、305.2亿,而到了2019年,这一数字上涨了34.47%至410.4亿元。

这归因于美团自建配送体系成本高昂,2016年-2018年,美团支付骑手的费用分别为51.4亿、183.2亿、305.2亿,而到了2019年,这一数字上涨了34.47%至410.4亿元。

尽管如此,美团点评的佣金比例仍然受到不少商户抱怨,疫情期间,重庆、济南、佛山等多地餐饮行业协会发出呼吁,希望外卖平台降低费用。

过去一年,佣金贡献了美团点评655.26亿元收入,较上年同期的470.12亿元同比增长39.38%,至于餐饮外卖的佣金有多少,美团外卖并未单列数字。

3月30日晚间,网经社-电子商务研究中心生活服务电商分析师陈礼腾在接受时代财经采访时指出,餐饮外卖本来就是毛利低的行业,提升空间不大。“对于有盈利压力的美团而言,关键是不盲目提升佣金费率,重心在于优化服务结构,提升数字化水平,持续打造良好服务体验。”

事实上,美团点评来自佣金的收入占比正在不断降低,已经从2017年的82.6%、2018年的72.1%下降到2019年的67.2%,与此同时,在线营销服务的收入占比不断攀升,已经上涨至2019年的16.2%。

新业务增长强劲

尽管餐饮外卖仍是美团点评的基本盘,不过顺利实现首个财年盈利,很大程度要归功于新业务的增长。

过去一年,美团点评三大业务板块中,新业务及其它板块的营收增速最快,达到81.51%,而餐饮外卖、到店及酒旅的增速则为43.78%、40.62%。

新业务及其它板块主要包括共享单车、网约车、美团闪购、美团买菜和小象生鲜以及针对2B领域的食材供给“快驴进货”等。2019年,新业务及其它的营收为204.09亿元,毛利由上一年同期的-42.59亿元上涨至20.40亿元,毛利率11.5%,上年同期则为-37.9%。

新业务及其它板块主要包括共享单车、网约车、美团闪购、美团买菜和小象生鲜以及针对2B领域的食材供给“快驴进货”等。2019年,新业务及其它的营收为204.09亿元,毛利由上一年同期的-42.59亿元上涨至20.40亿元,毛利率11.5%,上年同期则为-37.9%。

美团点评在财报中指出,新业务增长快速,主要是因为共享单车毛利率改善,削减网约车司机激励使得网约车服务亏损下降;配送网络提高,美团闪购毛利率转正;产品及服务组合变更。

来自新业务板块在疫情期间也迎来了流量高速增长的红利期。根据美团点评此前提供的数据,1月26日至2月8日期间,美团闪购生活必需品的订单量涨幅明显,米面粮油、调味品、生鲜果蔬、休闲食品等品类的商品销售额同比增长了400%以上。美团买菜在北京、上海、深圳、武汉四地的销售量均明显上涨,其中,北京地区的日销售量最高为节前的2-3倍。

新业务板块在美团点评总营收的占比不断上涨,由2017年的6.0%、2018年的17.2%上涨至21.0%,到店及酒旅的收入占比不断减少,比例由2017年的32.0%、2018年的24.3%下跌至22.8%。

不过,作为美团点评最早发力的市场,到店及酒旅业务收入仍然保持稳定增长。2019年,该板块营收222.75亿元,同比上涨40.62%,毛利197.46亿元,同比上涨40.09%,毛利率下跌1.4个百分点至88.6%。2019年,美团点评的国内酒店“间夜量”达到3.92亿,同比增长38.2%,其中第四季度“间夜量”再次保持突破1个亿的成绩,达到1.1亿,同比增长47.9%。

本地生活正遭挑战

尽管整体业绩向好,不过就在美团公布财报前夕,其在主战场“本地生活服务”正遭到竞争对手的“挑战”。

3月10日,蚂蚁金服宣布打造“数字生活开放平台”,将外卖、美食玩乐、酒店住宿等本地生活场景入口位置提前到支付宝入口。6天之后,阿里本地生活宣布了面向商家的“7大赋能计划”,全面拥抱支付宝。阿里持续加码,将两者在本地生活的战场从餐饮外卖扩大到整个本地生活服务体系。

针对阿里的加码,美团点评CFO陈少晖在3月30日晚间的财报会议上回答分析师提问时指出,竞争不是公司最需要考虑的问题,阿里的业务重组和支付宝的改版恰恰证明了美团目标的正确性。

3月30日,互联网分析师丁道师对时代财经表示,目前本地生活服务的市场空间足够巨大,可以容纳几家电商同步发展。”美团的优势在于其拥有执行力、前瞻性非常强的管理团队,同时在腾讯的加持下,可以得到流量、资金的支持;而阿里业务广泛,能够给本地生活服务多少’弹药’仍是未知数。”

陈礼腾则指出,阿里前期各个业务之间如何实现更深度的联动就是个问题。“相比于阿里本地生活,其业务之间更协同,闭环更加完整,但也必须警惕阿里本地生活的日后反扑。”

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com