数据解读上半年全球经济走势:2019年全球宏观经济中期数据报告

当经济疲软成为习惯,危险或许就离我们不远。

2019年已经过去一半,整体来看,2019年上半年全球经济仍然延续了去年的疲弱态势。但一些全球经济遭遇到风险和问题已经在数据上率先表现出来:全球主要经济体GDP增速放缓、制造业PMI指数先后低于50荣枯线、进出口下行趋势明显。

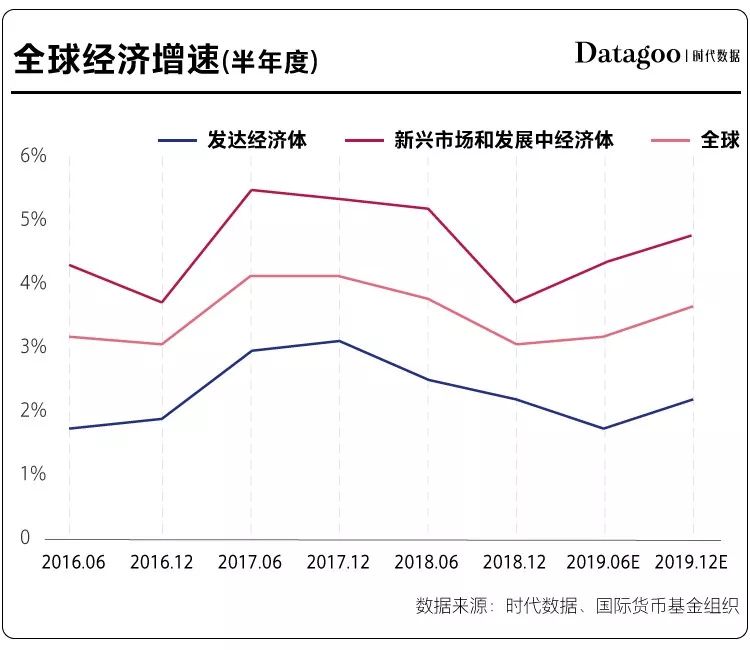

现状和未来,都不容乐观。国际货币基金组织预测,2019年上半年全球经济增长将从2018年上半年的3.7%放缓至3.2%。

当然,大多数人对于宏观经济形式并没有具体概念,全球经济走势对于个人来说,更像是“温水煮青蛙”。

对此,时代数据整理了2019年上半年全球的经济数据,希望能用具体数据告诉大家,2019年全球经济到底表现如何?

- 上半年回顾 -

▼

-1-

全球主要经济指标数据纷纷预警

全球经济的疲态,主要表现在以下几个方面:

第一,全球主要经济体的经济数据大都很难看。

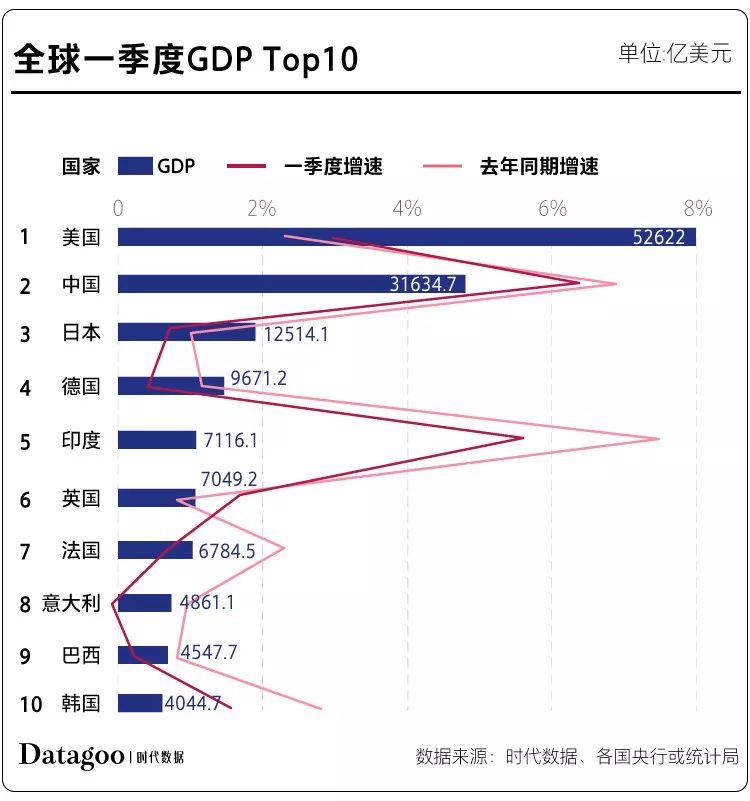

据已披露的全球十大经济体一季度GDP来看,除美国和英国外,其余国家的增速均不同程度放缓。其中,中国一季度增速达到6.4%,为全球十大经济体一季度GDP增速之首;紧随其后的印度增速下滑最大,由去年同期的由去年的7.7%大幅下降到5.8%;作为全球经济“金丝雀”的韩国一季度GDP实际增速仅有1.7%,较去年同期下降1.1个百分点。此外,主要发达经济体,特别是欧元区、日本的GDP增幅均有所下滑,且低于之前预期。其中,意大利甚至出现了负增长,达到-0.1%,较去年同期下滑了1.5个百分点。

除美国和英国外,其余国家的增速均不同程度放缓

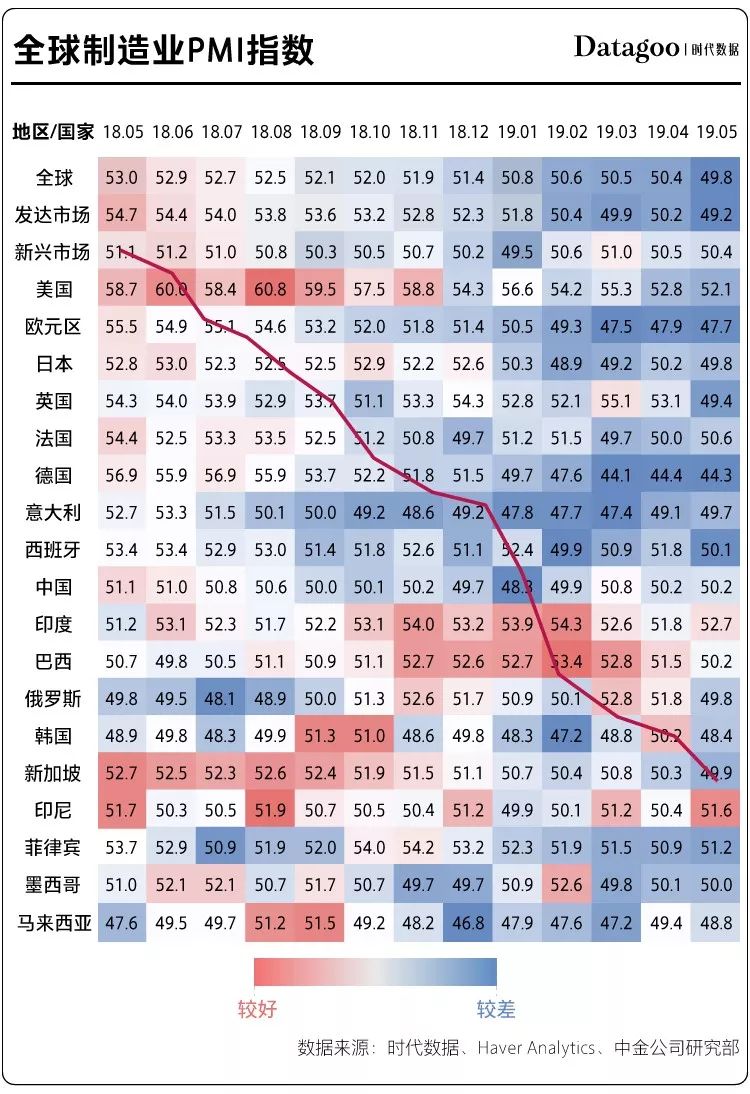

第二,全球制造业PMI指数呈现近七年来最疲软姿态。

据时代数据统计,2019年初以来,全球主要经济体制造业PMI指数大都在5月份跌破了荣枯分水岭50。其中,一些严重依赖外需的经济体下降最为明显。截至2019年5月,欧元区制造业PMI指数已经连续4个月低于50荣枯线;日本在今年前5个月中有3个月制造业PMI指数低于50;韩国制造业PMI指数近乎连续7个月低于50这一荣枯线。

全球主要经济体制造业PMI指数逐渐走低

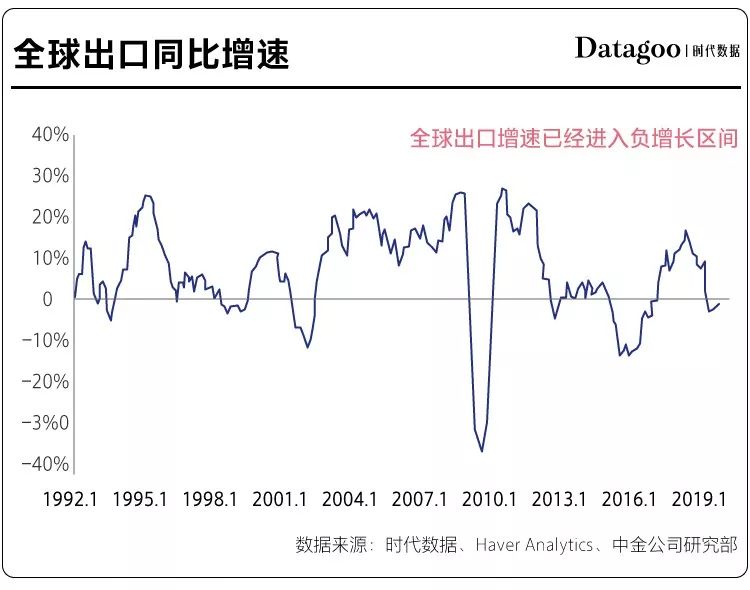

第三,受全球经济放缓和制造业持续疲软影响,2019年上半年全球出口增速进入负增长通道。

-2-

全球主要风险及问题日益显现

时代数据认为,对于2019年上半年全球经济持续放缓的原因,可能有以下三个原因。

第一,美国主导的全球贸易战再次升级。

美国出尔反尔,一改之前逐渐软化的贸易态度,于5月10日宣布对中国的2000亿美元进口产品加征25%关税,将几乎熄灭的美中贸易战火再次点燃;紧接着5月15日,美国正式发布华为贸易禁令,这也是继去年4月制裁中兴后再次将矛头指向中国通讯技术公司,妄想从中获利。

6月1日,美国突然取消了印度普惠制贸易地位,从而引发了美印贸易战;6月10日,美国接着又对所有墨西哥输美商品加征5%关税,但是被要挟的墨西哥反而率先批准了美墨加新贸易协议,从而助长了美国对贸易战的野心。

第二,除了国际贸易争端加剧外,悬而未决的英国退欧问题也抑制了全球经济的上涨。

自从英国走上脱欧道路的以来,英国前首相特雷莎·梅与欧盟达成的脱欧协议三次被英国议会下议院否决。由于脱欧协议上存在巨大分歧,英国内阁成员换了一批又一批,外交大臣也换了好几任,连坚定赞成脱欧的下议院领袖安德烈娅·利德索姆也辞职离去,无心恋战的特雷莎·梅也最终宣布辞去首相职务。这也给高度不确定性的退欧局势蒙上了一层阴影。

第三,长期存在的地缘政治风险再度被拉响警报。

6月20日,伊朗宣布击落了一架美国无人机。随后,美国24日宣布对伊朗实施新制裁,进一步加剧中东地区紧张局势。地缘政治风险不断上升,进一步引发了市场对全球原油供应的担忧,国际油价也因此一度大涨。

下面,时代数据将对全球主要经济体上半年经济情况进行详细分析。

- 全球主要经济体 -

▼

-1-

美国:经济数据看起来美丽,但是下行压力剧增

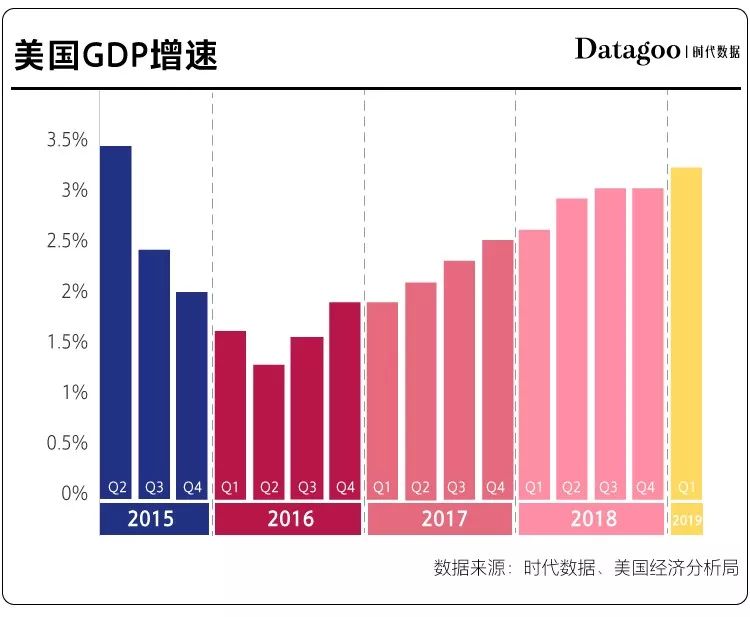

首先,据美国经济分析局首先,据美国经济分析局6月27日发布的一季度实际GDP终值显示,美国一季度GDP增速为3.2%,是近六年来增速首次超过3%,增速已大大超过年初市场预期的2%-2.5%。

美国一季度GDP增速逐渐走高

其次,据IHS Markit最新数据显示,美国制造业PMI指数6月初已降至50.1,创2009年9月以来新低,有跌破50荣枯线之势。

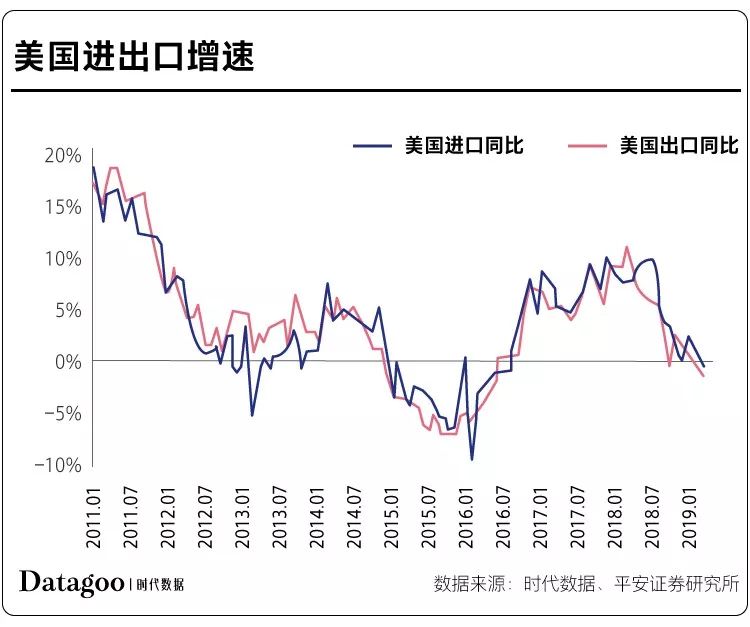

再次,随着今年PMI指数的一路走低,美国国内制造业环境承压不小。受此影响,美国上半年进出口增速还是延续弱势表现。即使美国一季度经济增长势头良好,也难免会受全球经济下行的拖累。

美国进出口增速下行趋势明显

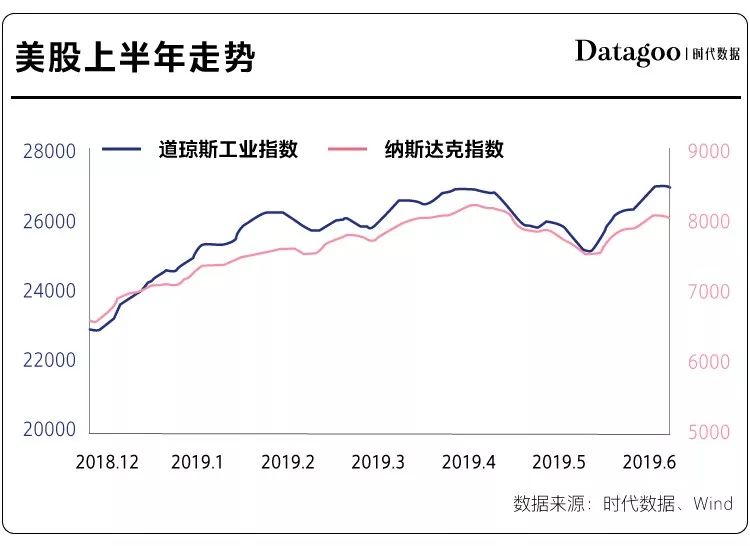

此外,近期美股已处于震荡高位,且估值过高,大幅下行风险逐渐增大,这将对美国整个资本市场的金融环境带来冲击。其中,纳斯达克指数今年上半年涨幅最大,达到20.66%,其次是标普500和道琼斯工业指数,上半年分别涨幅17.35%和14.03%。特别是进入6月份以来,道琼斯工业指数由24680.57点快速涨至26907.37点的年内高位,以单月9.02%的涨幅居三大股指之首。

美股下行风险逐渐增大

据时代数据分析,随着贸易问题的有可能持续僵化以及美股大概率的下行风险,再加上6月制造业PMI创近十年新低,美国经济在短期内承压增大。

-2-

中国:增幅维持中高速增长

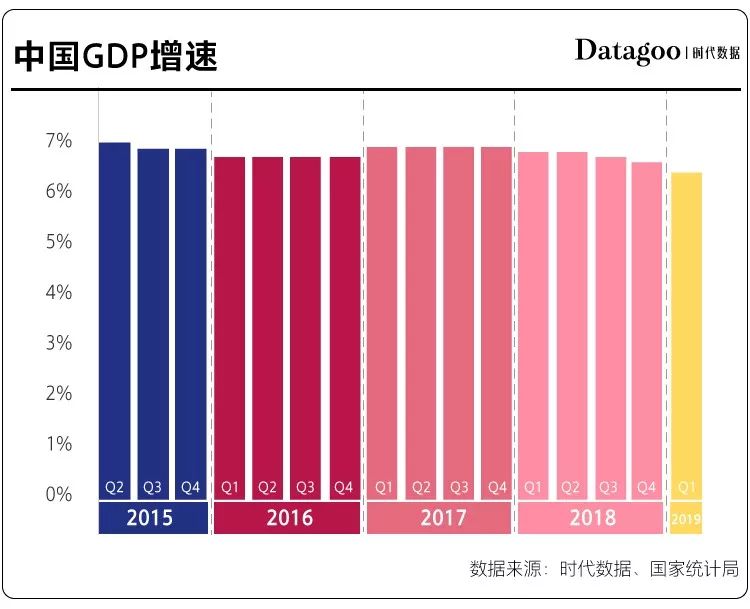

今年初以来,随着中美经贸摩擦有所缓和以及国内去杠杆对增长的抑制效应减弱,一季度GDP环比增速有所回升,达到6.4%。据中国人民大学国家发展与战略研究院预计,中国上半年GDP实际增速为6.3%,较去年同期仅下降0.5个百分点。中国经济具有足够韧性抵御中美贸易战等多种不确定性,并维持中高速增长。

中国GDP维持中高速增长

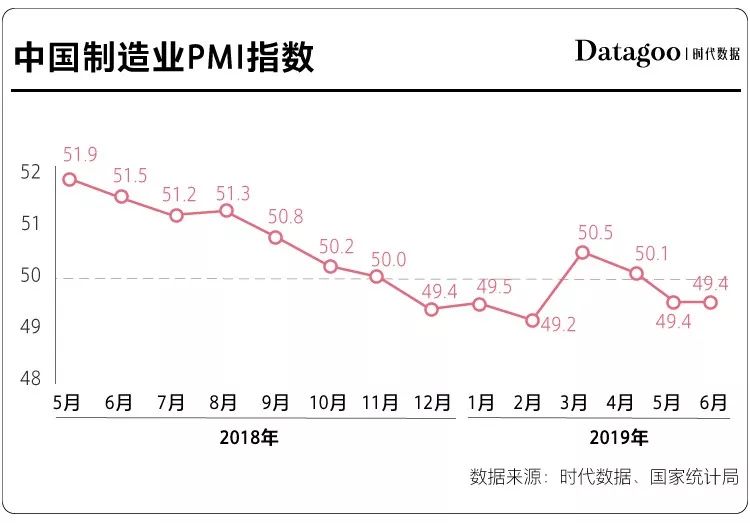

根据国家统计局刚发布的数据,中国制造业PMI指数在3、4月份短暂的回到50荣枯线以上后,5月回落0.7至49.4,6月份制造业景气水平与5月相当。

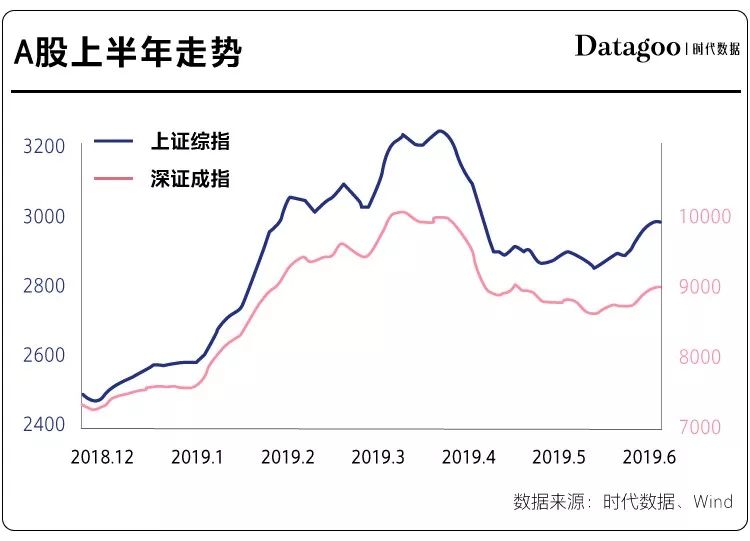

此外,A股市场上证综指上半年涨幅19.45%;深证成指由1月的7011.33点爆涨至4月的10541.19点,之后回落,上半年涨幅26.78%。

A股先涨后跌、维持中位震荡

-3-

欧元区:经济“火车头”真的没力了

欧元区经济上半年整体发展疲软。

欧盟统计局6月6日发布一季度数据显示,2019年一季度欧元区GDP同比增长1.2%,较去年同期增幅下降1.2个百分点,增速下滑明显。同时表示,预计第二季度欧元区经济增速将延续疲软情况。作为欧元区核心经济体,德国、法国和意大利的一季度GDP同比增速均呈下降趋势,分别为0.6%、1.2%和-0.1%,同比分别下降0.8、1.0和1.5个百分点。

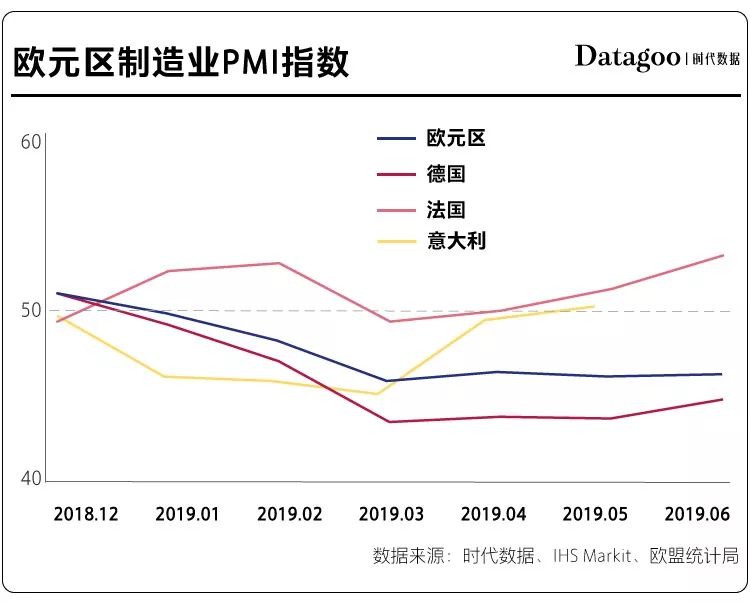

与此同时,今年以来,欧元区制造业PMI指数就表现不佳,如今已跌破50荣枯线。在欧元区核心经济体中,仅有法国6月制造业PMI初值回到52,并且高于预期的50.7,德国和意大利的6月制造业PMI初值仍低于50荣枯线,其中德国PMI低至45.4。可以看出,作为欧元区制造业火车头,德国在制造业领域很大程度上拖了欧元区经济的后腿。

德国制造业拖了欧元区经济的后腿

据时代数据梳理,欧元区经济整体增长放缓原因有三点。

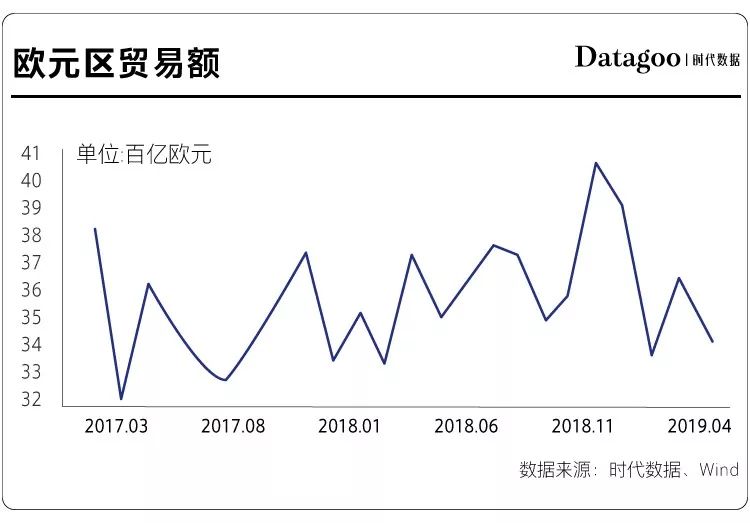

第一,欧元区主要经济体还是以制造业出口为主要财政收入,所以他们对外依赖程度极高。随着近年来欧元区出口占GDP比重的逐渐增大,欧元区整体的贸易额的放缓成为拖累欧元区经济整体疲软的主因。

其中,德国对外依赖度较法意两国更高,其出口金额占名义GDP比重约为47%,其净出口金额占比更是高达7%-8%,其净出口额因德国汽车出口量大幅减少而下滑。

欧元区贸易额逐渐下滑

第二,受欧元区最大的两个出口国,美国和中国的贸易摩擦升级影响,随着两国国内的经济环境也出现放缓迹象,在一定程度的制约了欧元区的出口,减缓了欧元区经济发展。

第三,英国脱欧的持续不确定性和欧元区国家的债务危机尚未完全消除也一直对欧元区经济带来了极大的负面影响。其中,在欧元区19个国家中,有7个国家的公共债务与GDP之比接近甚至高于100%。

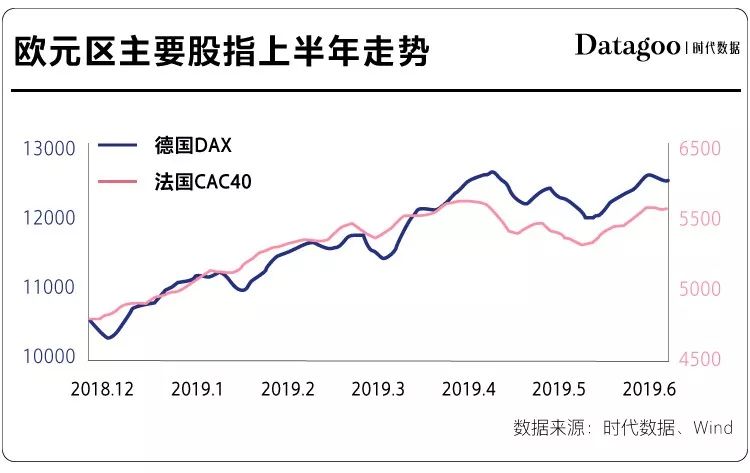

此外,欧元区核心股指德国DAX和法国CAC40今年上半年涨幅达到17.42%、17.09%。目前两股指均处于高位震荡局势,看来受经济放缓影响不大,但随之而来的下行压力剧增。这将对欧元区整个资本市场的金融环境带来冲击。

德国DAX和法国CAC均处于高位震荡局势

据欧洲央行预测,由于英国脱欧等因素的不确定性长期存在,制造业持续疲软以及新兴市场的脆弱性,欧元区经济增长前景的风险仍然倾向于下行。预计欧元区2019年实际GDP增速预估为1.2%,低于年初预估的1.7%。

-4-

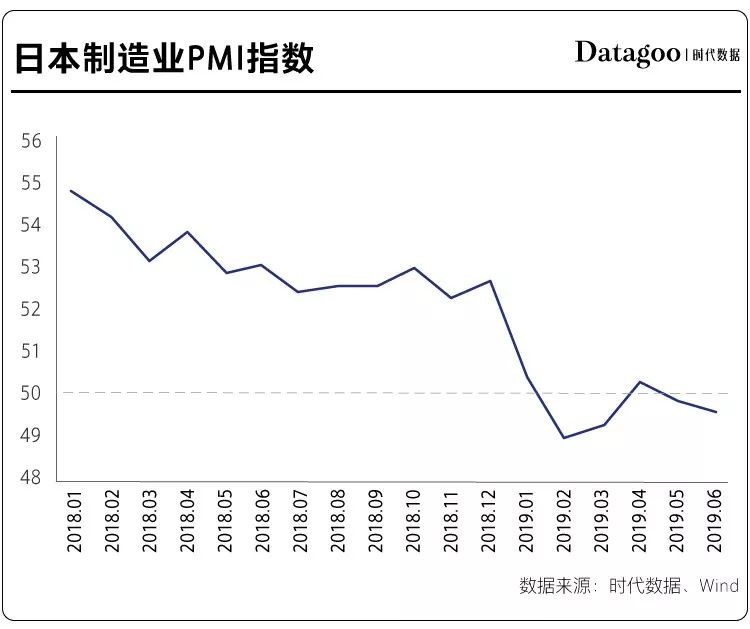

日本:出口已经连续6个月下降

据已披露的一季度GDP来看,日本一季度GDP增速仅为0.9%,同期下滑0.4个百分点。而外界对日本二季度GDP增速的预期仅为0.1%,远远低于年初预估的1.4%。世界第三大经济体日本也不出意外的在今年上半年的经济增速放缓。

就此,日本内阁府还在6月21日发布的报告中表示,日本目前的经济形成了持续长期复苏的有利局势。但由于中美贸易摩擦加剧等贸易问题对全球经济的影响等因素,日本的制造业和进出口疲软。4月工业生产指数同比下降1.1%,连续第3个月下降;6月制造业PMI指数为49.5,仍在荣枯线以下。

日本制造业PMI指数下滑

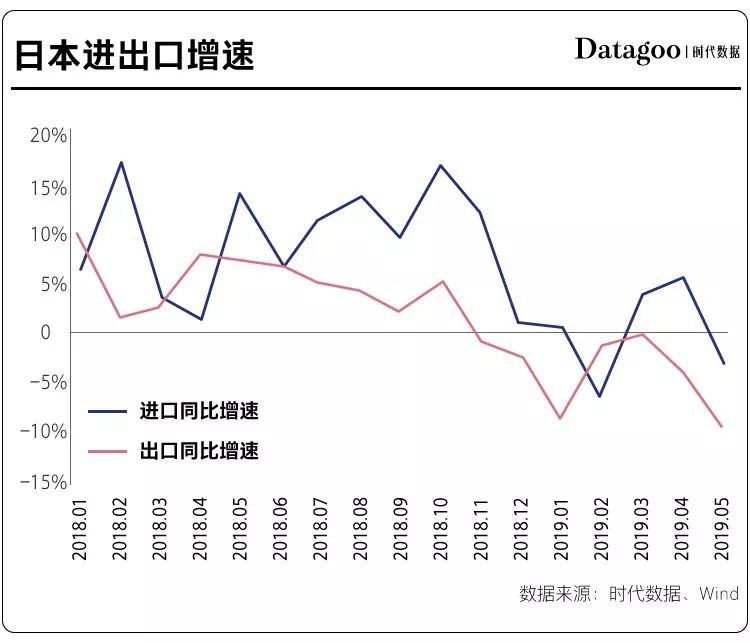

同时,截至2019年5月,日本出口已经连续6个月下降,且在5月份出现最大负增长(-7.8%)。因此,对于具有高度外部依赖性的日本来说,国际政治趋势和经济不稳定令日本经济复苏放缓,经济振兴和财政整顿也受到威胁。

日本进出口增速下滑

除了进出口和制造业疲软外,经济增速放缓也令日本股市承压。日经225指数在上半年也只上涨6.3%,从年初的20014.17涨至6月末的21275.92,且仍处于大幅震荡阶段。

据时代数据分析,日本政府可能在10月上调消费税的政策也一定程度的抑制了日本经济的上涨,这也进一步导致了外界大幅调低对日本增速的预期;同时,美日贸易协议问题也一直未达成有效共识,这一枚悬而未决的雷有可能因为美国方面的出尔反尔而随时引爆。

-5-

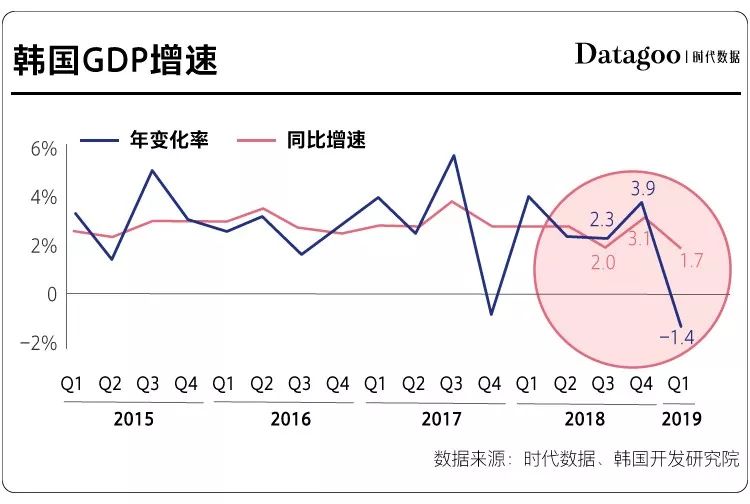

韩国:“金丝雀”持续低迷体现全球经济不容乐观

韩国一季度GDP增速同比下滑1.1个百分点至1.7%,其年变化率还出现负增长(-1.4%)。据韩国开发研究院数据显示,由于投资萎缩和出口增长下滑,国内需求增长放缓,韩国总体经济一直处于低迷。

韩国一季度GDP增速大幅下滑

在制造业方面,投资继续下降,且大多数制造业的产能利用率一直很低,出口前景不明加上半导体投资调整的基数效应,制造业投资仍然处于快速下行轨道。今年上半年,只有4月制造业PMI指数达到50.2,其余月份制造业PMI指数均低于50这一荣枯线。同时,劳动力市场政策对最低工资增长和缩短工作时间上的变化,短期内也对国内经济增长产生负面影响。

另一方面,全球对半导体的需求从2018年下半年开始下降,主要依靠半导体出口的韩国日子也越来越不好过了。据韩国贸易、工业和能源部(MOTIE)发布的最新出口数据显示,韩国出口连续第六个月下滑,5月出口同比下滑9.4%,其中,半导体出口大幅下滑30.5%;进口也同比下滑1.9%。可以看出,严重依赖出口的韩国经济在全球市场对半导体需求减弱的背景下被渐渐吞噬。

此外,韩国持续低迷的经济也反映到了韩国股市上。韩国综合指数在今年上半年出现了几次大起大落,由1月初的1984.53点暴涨至2月末的2241.76点,之后回落至2120.93点,接着在4月中旬涨至年内最高的2252.05点后一路下跌,最大跌幅达-10.47%,最终上半年仅涨幅4.39%。

据时代数据分析,不断升级的美中贸易摩擦和全球半导体需求的不确定程度抑制了韩国经济的增长。在中美两个主要出口合作伙伴放缓的情况下,如果韩国基本经济未得到解决,美中贸易摩擦将对韩国经济增长构成严重威胁。

-6-

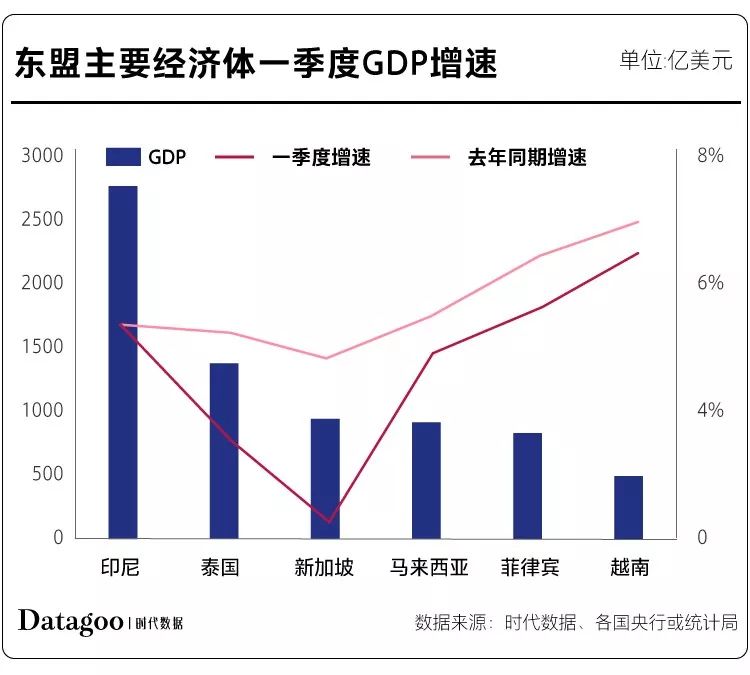

东盟:越南发展势头迅猛

今年以来,在印尼、泰国、新加坡、马来西亚、菲律宾和越南东盟六大经济体中,除印尼外,其他经济体GDP增速均有不同程度的下滑。其中,增速与去年同期相比下滑最大的是新加坡,一季度其GDP增速仅为1.2%,较去年同期减少3.2个百分点;而越南尽管增速下滑0.61个百分点,但是在东盟六大经济体中仍保持第一增速。

除印尼外,其他经济体GDP增速均下滑

其实在2018年全球经济增速普遍放缓的同时,越南经济却逆势出现了7.08%的高增长,创下近十年来最高,成为东盟中发展最快速的经济体以及经济增长最快、最稳定的新兴国家之一。越南统计局数据显示,1-6月越南的进出口总额高达2454.8亿美元,其中出口1227.2亿美元同比大增7.3%,进口为1227.6亿美元,同比大增10.5%。

与此同时,据IHS Markit披露的数据,今年5月东盟制造业PMI指数为50.6,较4月的50.4有所回升。其中,印尼、菲律宾5月的制造业PMI指数分别为51.6、51.2,较4月份均有所回升;其余四国制造业PMI指数均有不同程度下滑。马来西亚的5月制造业PMI指数为48.8,仍低于50荣枯线;新加坡则是5月跌破荣枯线至49.9;泰国和越南的5月制造业PMI指数分别为50.7和52,较上月下降0.3和0.5。

此外,近几个月以来,随着中美贸易摩擦的升级,美国对中国出口的2500亿美元产品加征25%关税后,包括中国公司在内的众多跨国公司纷纷将其制造工厂搬移至东盟地区,特别是越南。这不仅对越南经济给予了很大提振,还有望借助其低廉的劳动力市场优势逐渐取代中国成为下一个“世界工厂”。

据越南计划与投资部外国投资局数据显示,今年前五个月,越南创下吸引外资新高,引资总额达167.4亿美元,同比增长69.1%。在此背景下,外资企业(包括石油)出口额达704亿美元,同比增长4.7%,占越南出口总额的69.9%。以致,今年一季度越南出口到美国的产品同比大增40.2%,成为了美国贸易战下的幸运儿。

对此,美国6月27日表示,越南占美国的便宜比中国还多,并表示这些将工厂搬至越南的企业都应该到美国设厂。尽管特朗普未明确表示将对越南加征关税,但是对此也并未否认。

-7-

其他市场:区域性大国经济持续低迷

在目前全球已公布今年一季度GDP增速的国家中,增速出现负值的除意大利(-0.1%)外,还有阿根廷和土耳其两个国家。其中,阿根廷一季度GDP增速最低,达到-5.8%,而去年同期GDP增速还是3.6%;土耳其一季度GDP增速为-2.6%,而去年同期GDP增速还高达7.4%。

从经济数据可以看出,两国并未从去年的货币危机中走出来,两国货币仍在持续贬值。阿根廷一季度GDP为43887.42亿比索,若换成美元则为1126.3亿美元,则同比大幅下滑28%;土耳其一季度GDP为9146.99亿里拉,若换成美元则为1705亿美元,则同比下滑17.5%。

此外,据已披露的阿根廷和土耳其两国的制造业PMI指数来看,今年1月至5月该指数均低于50荣枯线。其中,土耳其1月至5月制造业PMI指数分别为44.2、46.4、47.2、46.8、45.3。

另一方面,随着中美贸易摩擦的升级,今年前四个月中国从美国进口的大豆同比下降70.6%,但是中国从阿根廷进口的大豆则同比增长23倍;同时,去年阿根廷还与中国签订了牛肉出口协议,两者均很有利的促进了阿根廷农牧业的出口。但是,据已披露数据,阿根廷一季度对外贸易仍然下降16.3%。其中,对外出口下降2.8%;进口下降28%。

此外,土耳其今年1至5月贸易出口达766亿美元,同比增长5.37%;进口871亿美元,同比下降19.86%;贸易逆差105亿美元,同比下降70.83%。

- 下半年展望-

▼

-1-

全球经济或将迎来拐点

在连续低迷之后,贸易摩擦、脱欧、美国伊朗冲突等诸多问题均集中在2019年下半年亟待解决,种种不确定因素积累在一起,很大可能将原本就增长乏力的全球经济形势带入拐点时代。

据国际货币基金组织预测,2019年全球经济增速将从2018年的3.6%放缓至3.3%,较之前预测下调0.3个百分点。其中,下半年全球经济增速将达3.6%,预计较上半年增长0.4个百分点。

国际货币基金组织预测2019年全球经济增速将放缓

-2-

经济下行风险增大促进避险资金需求

对于投资者来说,全球经济的下行风险增加将进一步带动避险市场的需求。

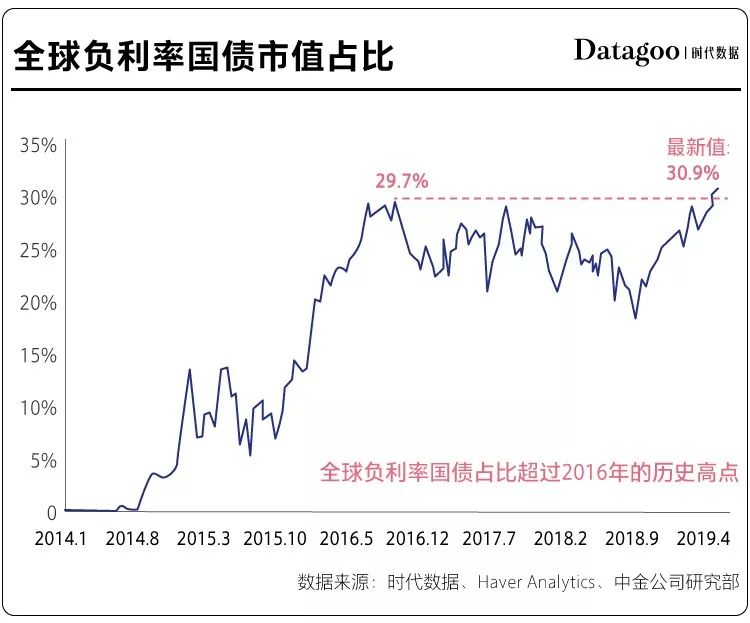

在这一背景环境下,全球负利率国债占比已经高达30.9%,超过了2016年的历史高点。负利率国债是指政府、金融机构、工商企业等机构直接向投资者发行名义利率为负的债权债务凭证。对于负利率国债的购买增加,正好能满足当下全球经济不景气的严峻程度预期。

除了负利率国债,传统的避险资产黄金也将受到市场追捧。自今年五月以来,伦敦金价格就摆脱了震荡下行的局势,从年内最低的1266.1美元/盎司快速上涨至年内最高的1439.14美元/盎司,近一个月内就上涨超13%。

-3-

下半年依然存在的三大风险

第一,国际间贸易摩擦或再度升级。

6月29日上午,美方表示不再对中国出口商品加征新的关税。尽管如此,但就目前来看,对已加征的2500亿美元中国出口商品并不会受到影响。

其实,就中方来说,中方是非常有诚意同美方继续平等互利的贸易谈判。但是,多次谈判下来,中方并没有看到美方足够的诚意,反而体会到了美方多次的贸易施压:先是对500亿美元中国出口商品加征25%关税、对中兴制裁;后又对2000亿美元中国出口商品加征25%关税、对华为制裁等等。可见,在中美贸易谈判中,最大的不确定因素是美方,从而映射出美国在对欧洲、日本及加拿大等地区的贸易谈判上都不会轻易让步,使得国际间贸易摩擦依然存在最大下行风险。

第二,英国退欧问题或仍得不到解决。

英国说退欧说了三年还未退出,其主要原因就在于英国对欧盟其他27个成员国的贸易依赖度很高,无协议退欧的负面效应给英国带来的损失会大于欧盟。据欧洲智库的研究数据,无协议退欧给英国带来的GDP损失在3%上下,而对欧盟其他成员国而言,损失仅为0.1%-0.6%;如果再加上国际贸易摩擦的不确定性以及英镑汇率的变动等因素,英国的GDP损失甚至高达8%。

与此同时,依据现有的欧盟贸易协定,世界上有116个发展中国家的出口商品在进入英国市场是享受欧盟贸易优惠待遇。在这116个国家中,不乏极其脆弱的经济体,他们很多都是以前英国的殖民地,在文化、需求和贸易方面都与英国紧密关联。因此,英国悬而未决的退欧协议一直都影响着全球一半的经济体。除非英国不退欧,否则这对于全球经济都将是一场挑战。

第三,油价或暴涨暴跌。

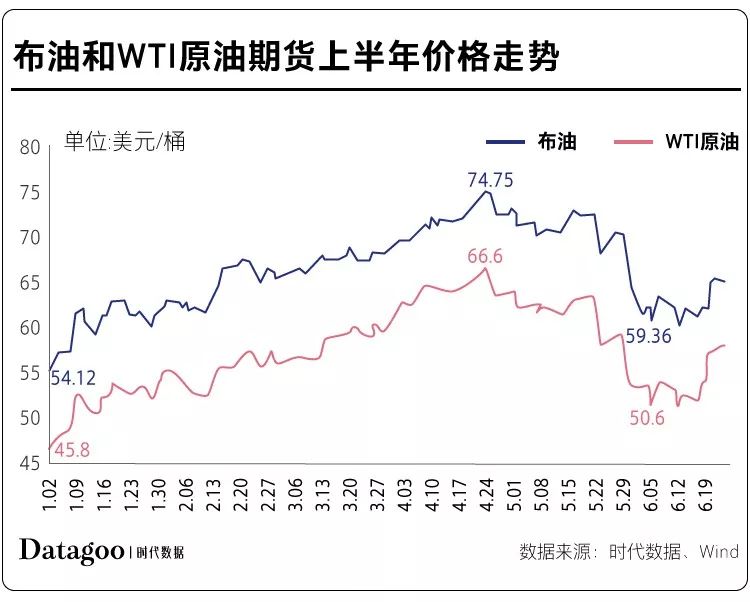

今年初以来,受OPEC及包括俄罗斯在内的合作伙伴减产影响,持续推升了国际油价的上涨。其中,布伦特原油从年初的54.12美元上涨至最高的74.75美元,WTI原油也从年初的45.8美元直线上涨至66.6美元;但在进入5月后,随着国际间贸易摩擦的加剧和全球经济放缓的显现,油价开始暴跌,布伦特原油和WTI原油一度分别跌至最低59.36美元和50.6美元;到了6月下旬,随着伊朗击落美国无人机被证实,美宣布对伊朗新制裁措施,中东地区地缘政治局势紧张,进一步提振了原油价格,国际油价短期内再度上涨。

国际油价在上半年就已出现暴涨暴跌

进入到下半年,中东地区地缘政治局势紧张仍将持续。同时,OPEC及俄罗斯等石油输出国将会在7月初的会议上继续达成减产协议。这两方面因素将进一步推升油价。另一方面,由于国际间贸易摩擦的进一步升级或将导致全球原油需求量下滑,全球经济的放缓也将抑制国际油价的上涨。所以,下半年国际油价或将面临暴涨暴跌。无论暴涨还是暴跌,它都将引发全球能源市场的巨震,给全球经济带来负面效应。

作者 | 张照

编辑 | 张照

设计 | 梁海虹

数据来源 | 时代数据、Wind、IBGE、MOTIE 、Eurostat、European Central Bank、IHS Markit、U.S. Bureau of Economic Analysis、The Bank of Korea、General Statistics Office Of Vietnam、世界银行、国家统计局、国际货币基金组织、中金公司研究部、平安证券研究所

合作、交流请关注微信公号时代数据

延伸阅读

商业

财富

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com