时代IPO | 科隆新能应收账款居高不下,采购数据真实性存疑

时隔半年,与科隆新能同期申报的企业基本已成功注册或处于待上会状态,但科隆新能却仍处于首轮问询阶段。本文将聚焦科隆新能,剖析其存在的风险隐患。

时代商学院研究员 黄祐芊

IPO企业在上市辅导期三换保荐机构,距离申报获受理已过去半年但仍处首轮问询阶段,其中缘由何在?

2019年9月30日,河南科隆新能源股份有限公司(下称“科隆新能”)向上交所提交申报材料,拟登陆科创板。本次IPO的保荐商为民生证券,是该公司签署的第三家保荐机构。此前的招商证券、国泰君安均被替换。

时隔半年,与科隆新能同期申报的企业基本已成功注册或处于待上会状态,但科隆新能却仍处于首轮问询阶段。本文将聚焦科隆新能,剖析其存在的风险隐患。

【企业档案】

科隆新能成立于2004年3月25日,主要从事应用于新能源汽车动力电池领域的三元前驱体、三元正极材料的研发、生产和销售。同时,亦提供军事装备、轨道交通等领域的电池及电池系统业务。

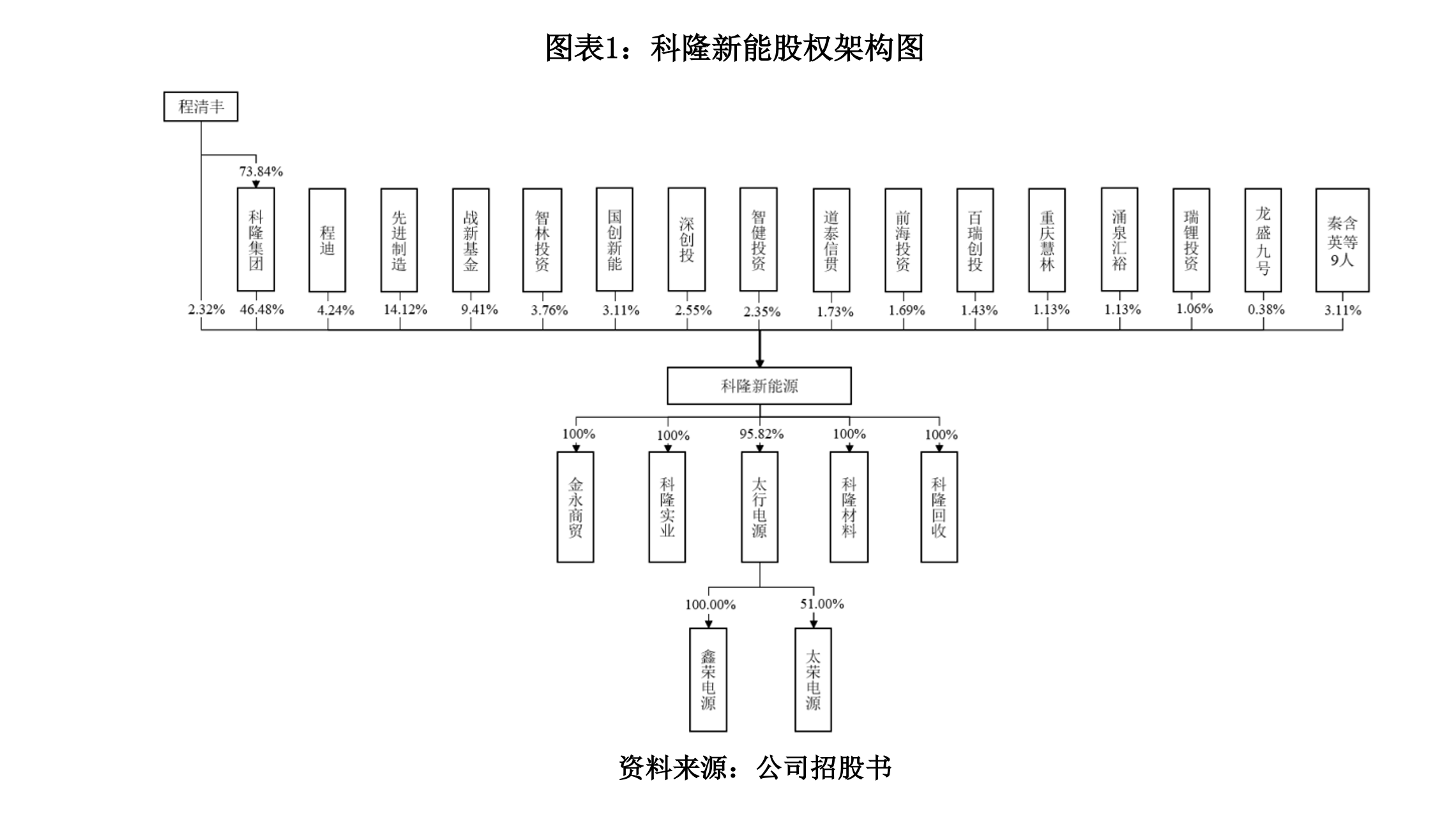

该公司法定代表人为程迪,与父亲程清丰通过直接或间接方式持有科隆新能54.1%股份,为公司实际控制人。目前该公司股权架构如下:

如上图所示,科隆新能拥有4家全资子公司、1家控股子公司和2家孙公司。全资子公司分别为科隆材料(2016年4月27日成立)、科隆实业(2011年1月14日成立)、金永商贸(2013年1月31日成立)、科隆回收(2018年9月20日成立)。

其中,科隆材料、科隆实业主营三元前躯体、三元材料的生产与销售,2018年净利润分别为-580.55万元、221.05万元;金永商贸为科隆新能主要原材料及相关设备的采购平台,2018年净利润为-47.57万元;科隆回收尚未开展业务,主营业务为废旧锂电池的回收和利用,是科隆新能主营业务的延伸。

控股子公司为太行电源(2006年1月25日成立,持股95.82%),主要从事二次电池及电池系统的研发、生产及销售,2018年净利润为-996.85万元。

孙公司为鑫荣电源(2016年4月6日成立,太行电源持股100%)、太荣电源(2013年10月17日成立,太行电源持股51%),主要从事二次电池的销售。此外,鑫荣电源还从事电池系统的销售业务。2018年上述2家公司的净利润分别为-58.29万元、39.43万元。

本次科隆新能IPO的基本信息如下。

一、 应收账款周转率低于同行

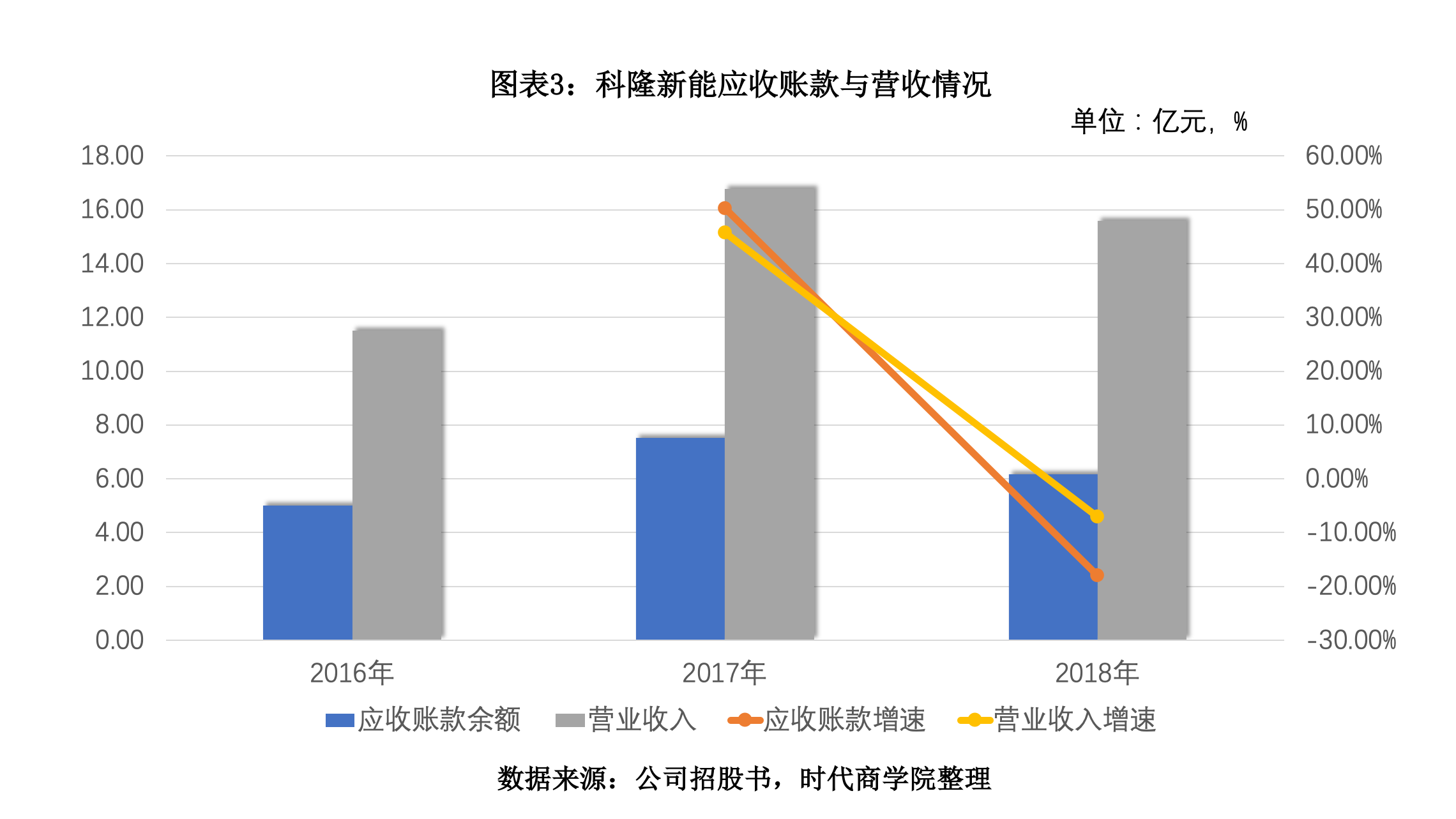

营业收入的增长,是衡量一家企业持续经营能力的重要指标。而应收账款的占比情况,能真实反映该企业的营运能力。时代商学院通过翻阅资料发现,科隆新能近几年营业收入波动较大,应收账款居高不下,且周转速度亦低于同行。

招股书披露,2016—2018年,科隆新能营业收入分别达11.51亿元、16.77亿元、15.59亿元,2017年及2018年的增速分别为45.71%、-7.03%。同期,该公司的应收账款余额分别为5.01亿元、7.52亿元、6.17亿元,2017年及2018年增速分别为50.28%、-17.96%。

可以看到,2017年,科隆新能的应收账款增速比营收要快。虽2018年有所好转,但报告期内应收账款占比仍达四成左右,依次为43.52%、44.88%、39.6%。应收账款的居高不下,十分考验企业的营运能力,若缺乏对下游客户的谈判力,则极有可能影响企业的应收账款周转率,甚至发生坏账从而影响公司业绩。

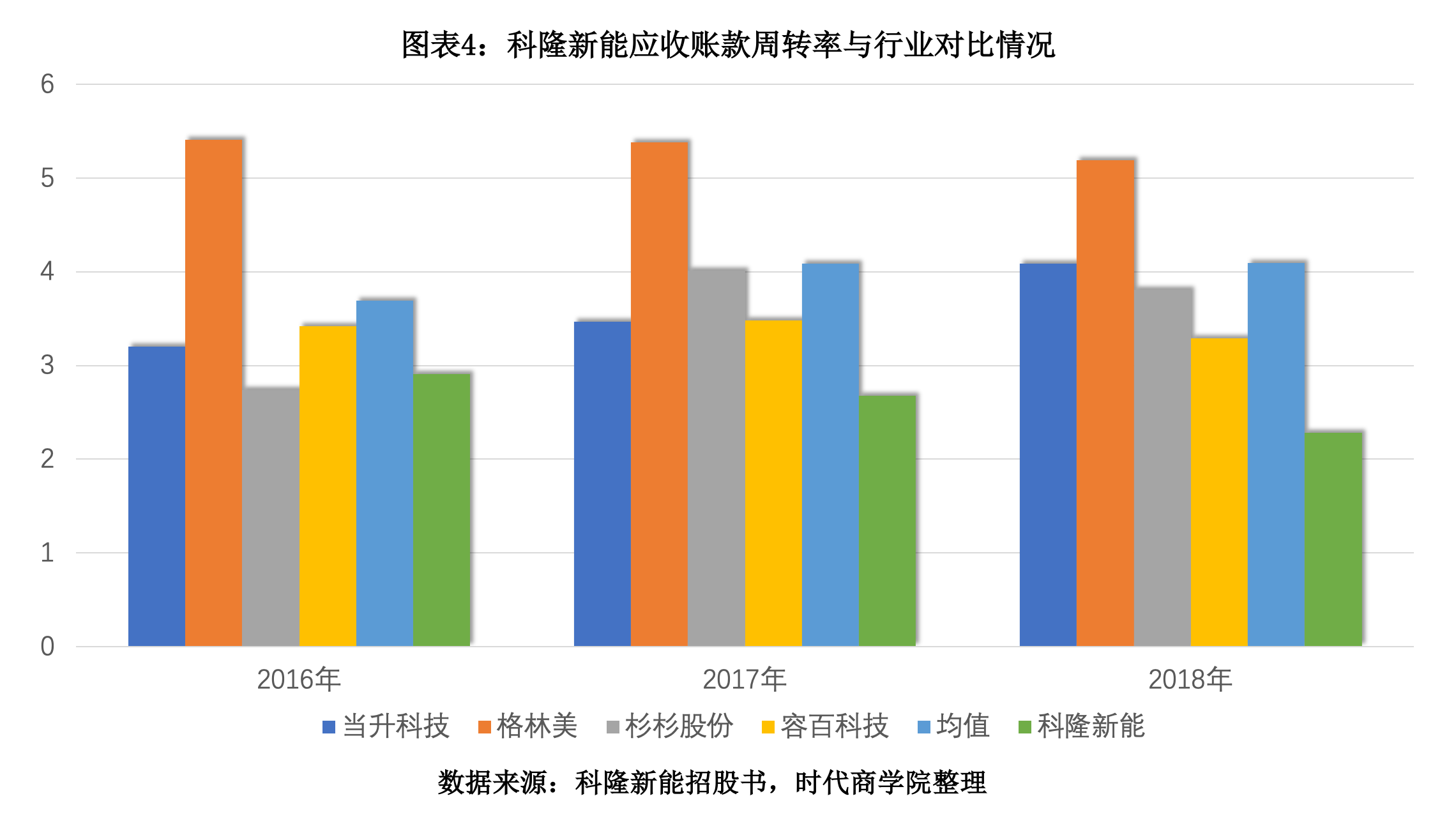

经对比,时代商学院发现,科隆新能近年的应收账款周转率呈逐年下滑趋势,且波动情况与行业水平相悖。招股书显示,2016—2018年,科隆新能应收账款周转率分别为2.91、2.68、2.28。当升科技、格林美、杉杉股份、容百科技作为科隆新能的可比上市公司,报告期内的平均水平分别达3.69、4.09和4.1,远高于科隆新能。

对此,科隆新能解释称,公司应收账款周转率略有下降,低于同行业可比公司的平均水平,系公司的二次电池主要面向军事和轨道交通领域,客户根据其年度预算、决算和资金计划付款,应收账款账龄较长。锂电池产品因受下游新能源汽车补贴政策退坡等影响,部分应收账款长期未回款,造成了周转率较低的情况。

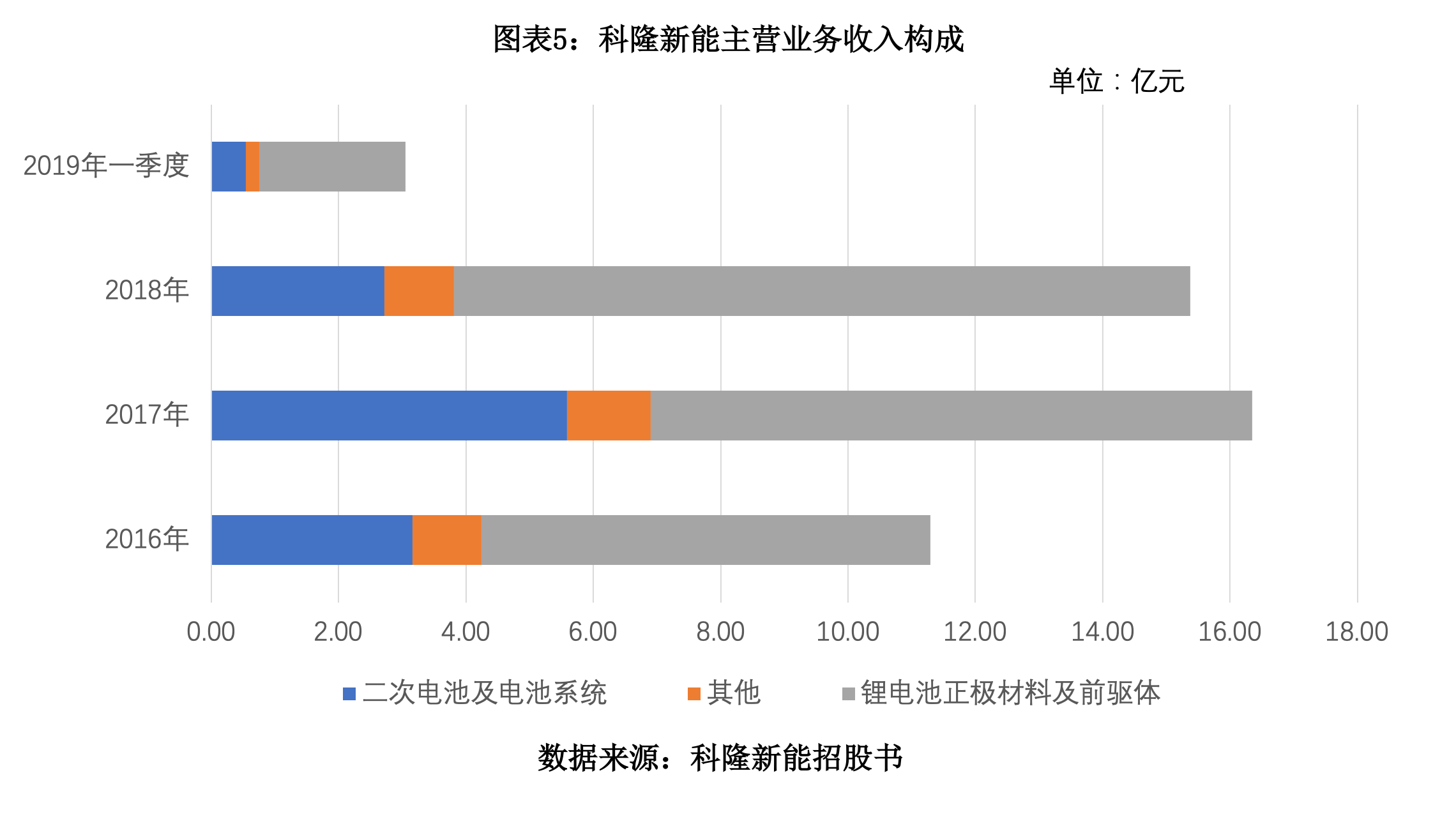

不过,锂电池正极材料业务作为科隆新能主要收入来源,该产品的逾期应收账款或许是导致科隆新能在应收账款周转率上处于行业较低水平的主要原因。2016—2019年一季度,科隆新能包括前驱体在内的正极材料销售收入分别达7.05亿元、9.45亿元、11.57亿元、2.3亿元,占当期主营业务收入的比重分别达62.42%、57.77%、75.21%、75.35%。

时代商学院此前曾在研究报告《锂电正极PK,科隆新能缘何被容百科技逆袭》中指出,科隆新能2018年营收增速陷入负增长,成为行业内主力企业中唯一掉队的公司,主要原因或是其在三元电池布局中落后于同行。本报告中,科隆新能应收账款周转速度弱于同行,或许是因其产品竞争力不足,间接导致其对下游客户议价能力趋弱,从而影响了应收账款的回收质量。

针对上述问题,3月26日,时代商学院向科隆新能发函提问,但截至发稿时,对方仍未回复。

应收账款回款效率低下,将为企业带来坏账风险。据招股书,截至2019年3月末,科隆新能合计有17家客户出现经营问题,应收账面余额合计4779.77万元。其中,知豆电动汽车有限公司(下称“知豆电动”)的应收账款余额高达3958万元。针对上述企业的应收账款,科隆新能合计计提了2897万元的坏账准备。

此外,该公司在2019年7月,与知豆电动签署《债务减让协议》,将对知豆电动的债权降至1866.58万元。此外,报告期内,科隆新能按账龄计提的应收账款坏账准备分别达2782.26万元、4436.87万元、3767.66万元和3696.41万元。

二、 采购数据与供应商销售数据存差异

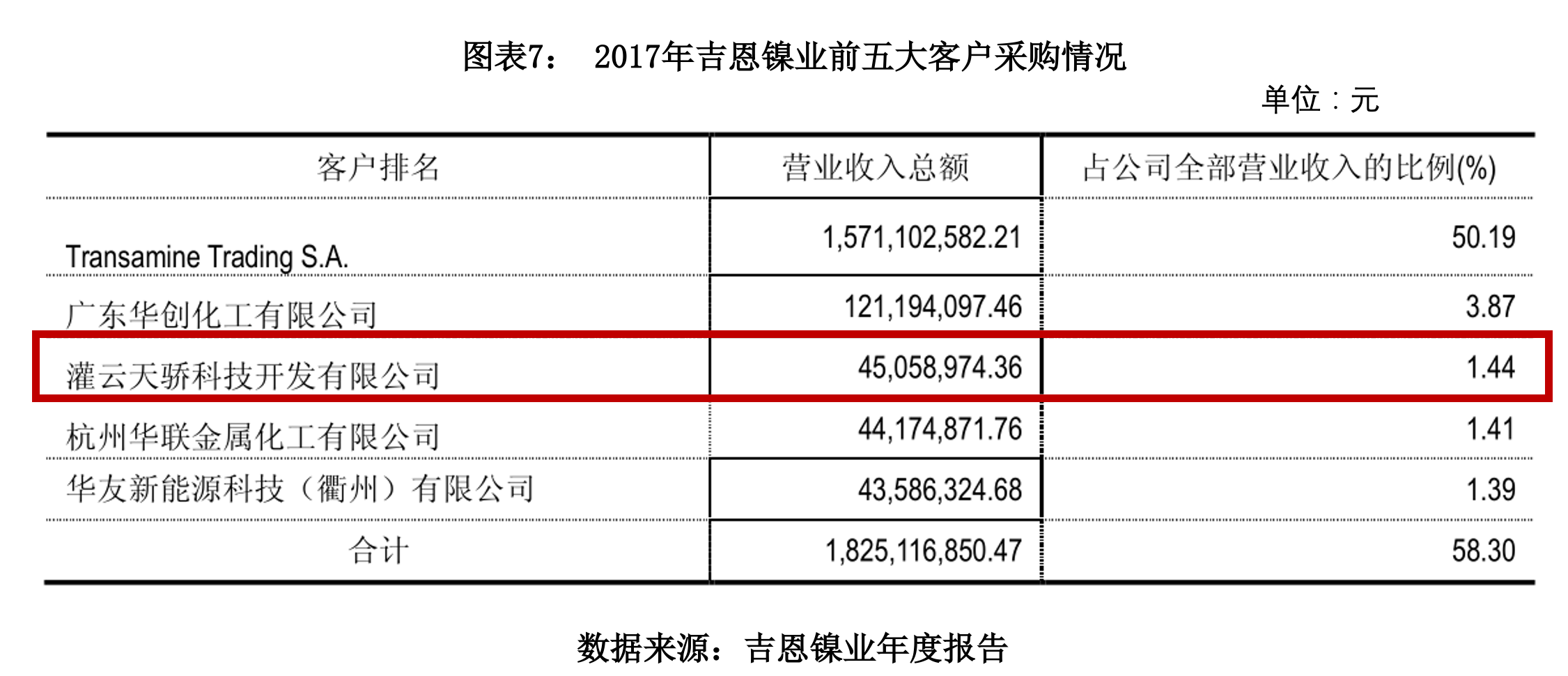

招股书称,公司对外采购的主要原材料包括硫酸镍、硫酸钴、硫酸锰、碳酸锂、氢氧化锂和银。报告期内,科隆新能向前五大供应商的采购金额分别达3.76亿元、5.58亿元、5.64亿元、1.35亿元,占当期原材料总采购额的比例依次为43.05%、42.88%、46.59%、50.78%。其中,对吉恩镍业及受其控制公司(下称“吉恩镍业”)的采购金额引起了时代商学院的注意。

2017—2018年,科隆新能对吉恩镍业的采购金额分别为6065.59万元、6642.43万元,占当期原材料采购总额的比例分别为4.66%、5.49%。不过,在对比吉恩镍业当年度的财务报告发现,该公司前五名客户名单中,第三大客户2017—2018年的营业收入分别达4505.9万元、6007.96万元,与科隆新能对吉恩镍业的采购金额相近,但科隆新能却并未出现在其前五大客户名单中。

按吉恩镍业统计的数据,科隆新能2017—2018年向其采购的原材料金额应分别小于4768.28万元、4358.63万元,才会出现科隆新能未被收录入吉恩镍业的前五大客户名单。那科隆新能招股书中多出来的1297.31万元、2283.8万元去向何处?

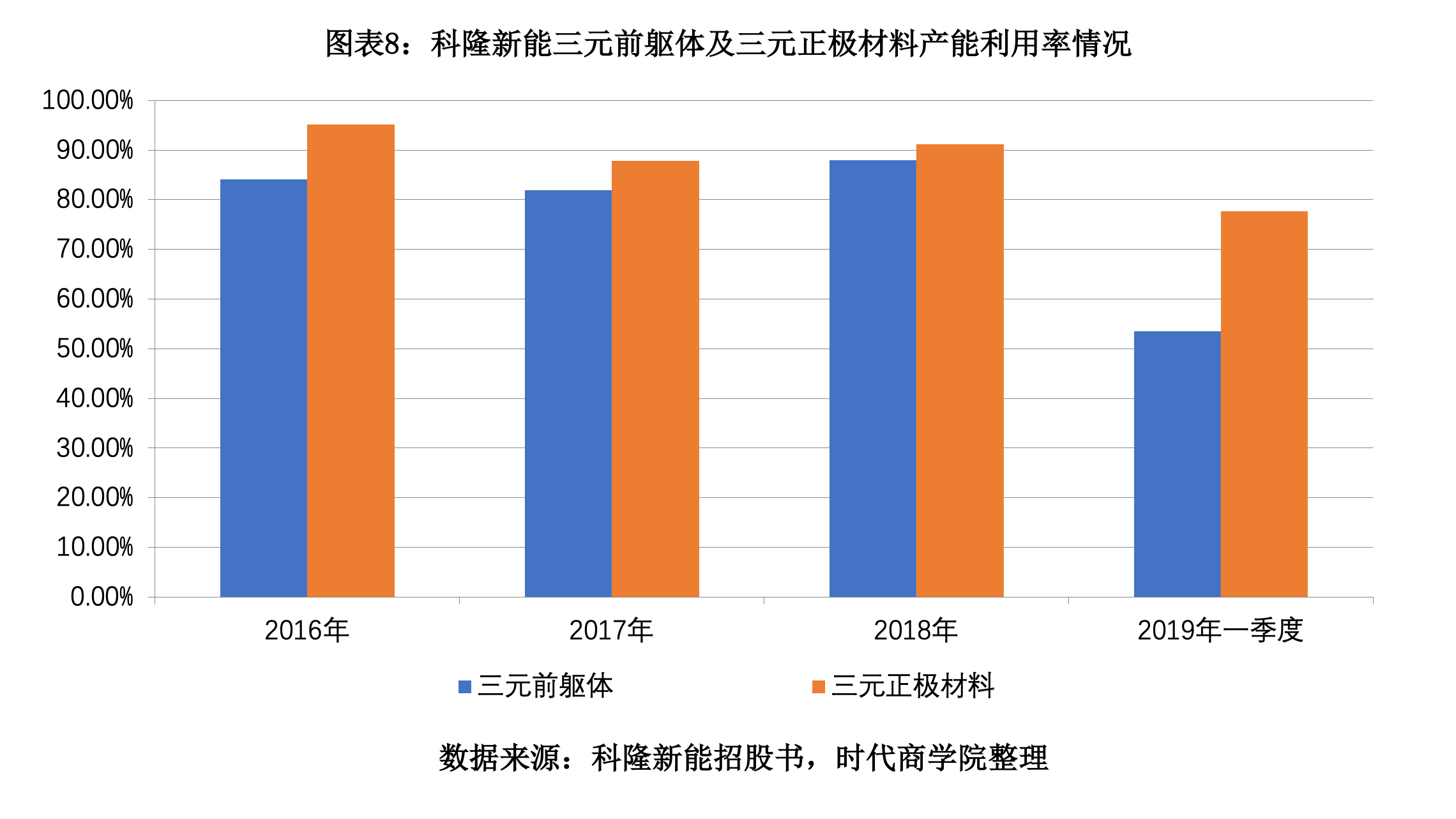

值得一提的是,科隆新能在2018年3月24日曾召开临时股东大会,审议通过3.25亿元的增资计划,用作三元前躯体及三元材料生产线产能。但2017年上述两项业务的产能利用率仅为81.9%、87.88%。此外,科隆新能本次计划将IPO募资金额的91.35%(合计5.6亿元人民币)用于扩充三元前躯体、三元正极材料的产能建设项目。不禁引人质疑其项目真实性及可行性。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及微信公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com