时代热评 | 多元化收效甚微,香雪制药定增项目必要性存疑

时代商学院研究院 陈鑫鑫

【事件概述】

3月20日,香雪制药发布《非公开发行股票预案》,拟募集14亿元用于当前疫情下最紧缺的医疗防护产品生产线建设,以及抗病毒口服液产能扩张、精准细胞治疗、补充流动资金等项目。

另外,据此前发布的业绩快报,2019年度,香雪制药营业收入增长10.8%,归母净利润增长57.5%,净利润增速超过营收,主要因转让子公司股权获得非经常性损益。

公开信息显示,香雪制药原拳头产品“抗病毒口服液”的销售额已连年下滑,2010年以来实施的多元化战略收效甚微,而当前拟募集资金投入医疗防护产品生产线建设,是否有其必要性呢?

【分析解读】

一、原拳头产品销售额连年下滑

香雪制药成立于1986年,早期以香雪抗病毒口服液、板蓝根为主要产品,抗病毒口服液曾在2003年非典期间遭到哄抢。2010年登陆创业板以来,通过频繁并购,香雪制药陆续增加橘红、中药材、保健品等业务。

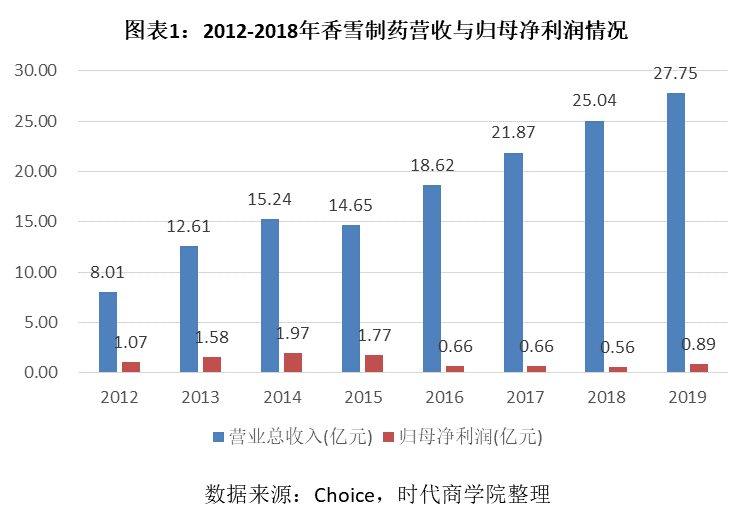

2012年以来,香雪制药营业收入基本保持稳定增长,2012—2019年营业收入从8.01亿元增长至27.75亿元,复合增长率为19.42%。归母净利润方面则表现欠佳,在2014年达到顶峰1.97亿元之后连年下滑,2018年下降至0.56亿元,2019年因出售子公司股权获得非经常性损益,归母净利润回升至0.89亿元。

从产品收入结构看,2015年以来的净利润下滑,与香雪制药此前拳头产品“抗病毒口服液”销售额下滑有关。年报显示,2014年抗病毒口服液的营业利润占比达到47.24%,为香雪制药第一大盈利产品,此后营业利润占比不断下降至2018年的21.52%。除此之外,板蓝根产品销售额也从2014年开始下滑。

对于昔日主要产品销售额的下滑,香雪制药在年报中解释称,主要缘于自身营销体系改革、医保控费、招标限价措施频出、产品竞争加剧等因素。

时代商学院认为,从种种迹象来看,医疗体制改革下药品价格普遍下滑的大趋势,以及产品竞争加剧应是最主要原因。

从药品降价来看,2015年以来药品招标、公立医院改革、分级诊疗、药审制度升级等一系列政策密集发布,此后两票制试行,药品集中采购政策开始落地,诸多政策出台的目的基本聚焦在降低药品价格、减少民众看病成本以及控制医保费用支出等方面。

降价虽不算好消息,但也为部分产品竞争力强的药企带来不小机会。如当前正在推进的药品集中采购,进入集中采购名单的药品价格虽大幅下降,但销量也大幅上升。而对那些竞争力较差的药品来说,无法进入采购名单意味着销量大幅下降。

从行业竞争来看,时代商学院通过国家食药监局网站查询到,当前抗病毒口服液共有24个登记产品,由24家企业生产,竞争较为激烈。而板蓝根颗粒产品数量更为庞大,在国家食药监局登记的共有1019个产品,竞争更为激烈。

当前,药品价格普遍下滑以及竞争加剧的趋势仍在继续,香雪制药“抗病毒口服液”与 “板蓝根”产品销售额恐将继续受影响。

二、多元化后遗症

据Choice统计,2010年上市以来,香雪制药展开了多项并购,其中实施完成的共50起,包括收购企业、资产以及出售子公司,合计交易金额达56.99亿元。因此,香雪制药也新增了中药材、橘红、软饮料、保健品、医疗器械等业务。

虽香雪制药的并购标的基本处于医疗产业链内,但部分产品跨度较大,如保健品、软饮料及医疗器械,与原有产品关联度较小,已然偏向多元化并购。大量的多元化并购也带来了管理难度,各个新并购企业发展不一,其中部分逐渐发展为香雪制药的主要业务,部分则因经营不善而遭出售。

比如广东九极生物科技有限公司(以下简称 “九极生物”),香雪制药于2019年将该公司以9000万元出售。公告显示,九极生物被收购的时间为2011年,主营产品为保健品,销售方式主要为直销。2016-2019年上半年,九极生物的营业收入为9406.62万元、10125.38万元、10202.07万元、1684.54万元,同期净利润为2310.59万元、2258.54万元、2490.40万元、-748.71万元。

可以看出,2016-2018年九极生物的业绩仍保持稳定,但到了2019年,情况急转向下。2019年上半年,九极生物的营业收入同比减少67.8%,净利润由正转负,同比下降120.25%。

时代商学院认为,这或与保健品行业的整治行动有关。因“权健事件”,自2019年1月8日起,国家市场监管总局等13个部委开启联合整顿保健品乱象100天的行动,被称为“百日行动”,不少运营不规范的保健品企业受到巨大冲击。

2019年3月,九极生物就因保健食品广告涉及疾病预防、治疗功能,违反《广告法》,被相关部门通报并作出行政处罚,要求其停止违法宣传。

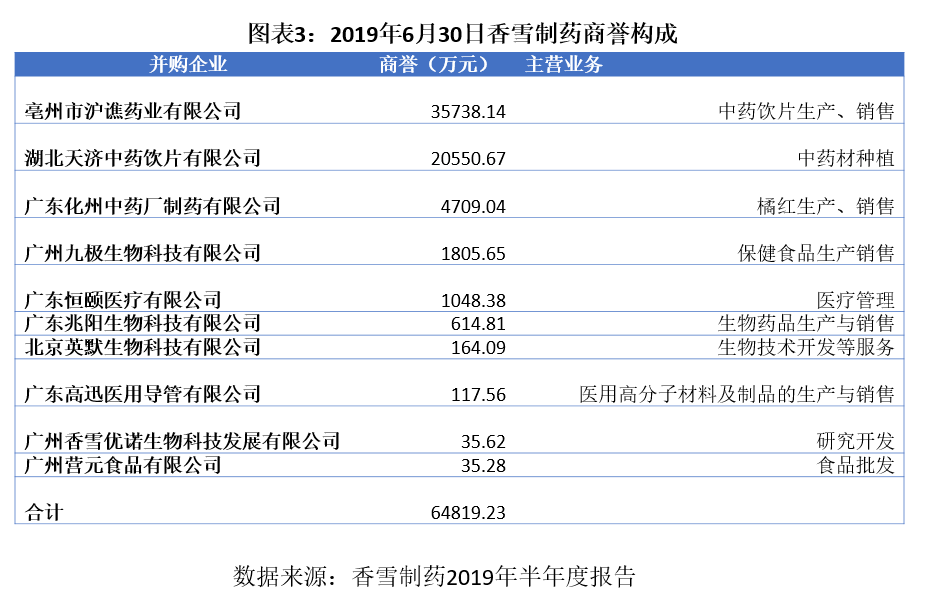

除此之外,多项并购也给香雪制药带来较高的商誉。公告显示,截至2019年6月30日,香雪制药的商誉为6.48亿元,详细构成如图表3所示。

相较高达6.48亿元的商誉,2018年香雪制药的净利润仅为5643.93万元,部分子公司的商誉减值将显著影响香雪制药的净利润。

值得注意的是,2019年6月末,在九极生物业绩出现大幅下滑的情况下,香雪制药并未对其1805.65万元的商誉计提减值准备,此番做法是否合规值得商榷。2019年12月31日,香雪制药将九极生物出售,似乎正好避免了年末计提商誉减值准备。

三、定增项目必要性存疑

2020年3月20日,香雪制药发布定增预案,拟募集资金总额不超过 14亿元,用于医用防护产品生产线建设、抗病毒口服液产能扩增、精准细胞治疗等项目。

其中,医用防护产品线建设为此次投资额最大的项目。不过,时代商学院注意到,当前医疗防护产品并非香雪制药的主要业务,其主要业务仍为药品的生产销售。此次计划新建医用防护产品线,意味着香雪制药再次萌发多元化冲动。

香雪制药指出,建设此项目的必要性主要有三点:新冠疫情导致医用防护产品需求剧增,响应国家提出的疫情防控要求,有利于丰富公司产品线、增强盈利能力。

然而,时代商学院注意到,该项目建设期为2年,2年后的市场状况与当前的疫情需求相关性将较弱。再者,因此次疫情,我国医疗防护产品的产能必定大增,届时不排除供过于求的情况,此项目建设的必要性存在较大疑问。而香雪制药持续多元化尝试,究竟能否探索出一条正确的发展路径,尚待观察。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及微信公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com