时代热评 | 七项违规遭罚215万元,富民银行风控存疑

时代商学院研究员 孙一鸣

【事件概述】

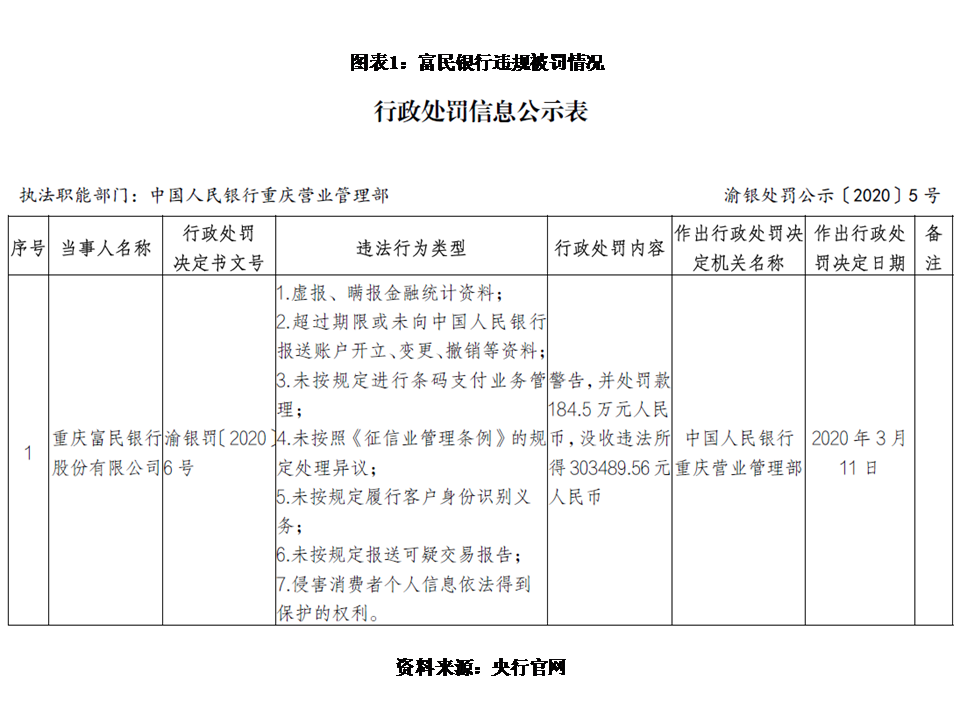

3月17日,央行重庆营业管理部公示了对重庆富民银行股份有限公司(以下简称“富民银行”)的行政处罚(渝银处罚公示〔2020〕5号)。

根据处罚公示,富民银行因7项违规被央行给予警告,并处罚款184.5万元,没收违法所得30.35万元,合计近215万元。此外,富民银行4名相关责任人合计被罚款13.5万元,其中两人还收到警告。

这是国内民营银行发展至今的第二大罚单,亦是富民银行自新行长楚龙春上任不足半月所领的首张罚单。

3月11日,时代商学院曾发布报告《时代热评|富民银行四年三换帅,楚龙春遭遇“老大难”》,分析富民银行开业以来,行长变动频繁,多项经营指标大幅落后同行等问题。

此外,时代商学院据天眼查了解到,2018年9月至今,富民银行涉及的法律诉讼已达316项,多为债权转让合同纠纷和金融借款合同纠纷等。

3月19日,时代商学院就违规受罚及司法风险等问题向富民银行发函询问,截至本报告发布,仍未获书面回复。

【分析解读】

一、七项违规被罚215万元

根据处罚公示,富民银行存在多达7项违法行为,具体包括:虚报、瞒报金融统计资料;超过期限或未向中国人民银行报送账户开立、变更、撤销等资料;未按规定进行条码支付业务管理;未按照《征信业管理条例》的规定处理异议;未按规定履行客户身份识别义务;未按规定报送可疑交易报告;侵害消费者个人信息依法得到保护的权利。

时代商学院了解到,富民银行上述7项违规违法行为涉及《金融统计管理规定》《人民银行结算账户管理办法》《中华人民共和国反洗钱法》《条码支付业务规范(试行)》《征信业管理条例》《消费者权益保护法》等法律法规。

由于部分违法行为情节严重,富民银行还被给予警告,7项违法行为处罚184.5万元,同时没收违法所得30.35万元,合计近215万元。

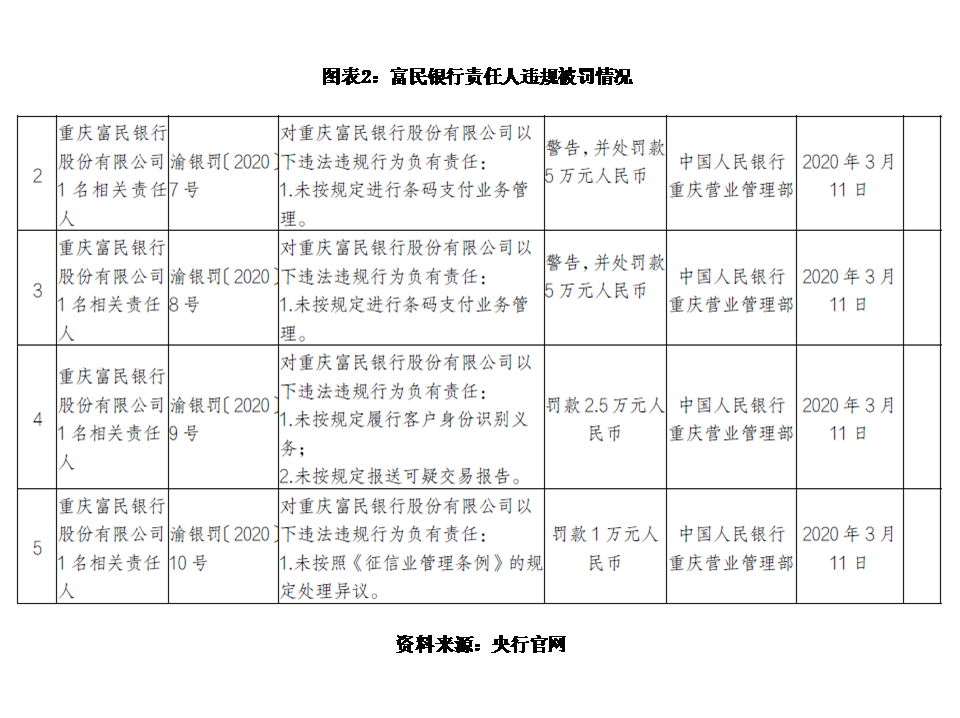

此外,4名相关责任人分别被处罚5万元、5万元、2.5万元、1万元,2人并被警告。

时代商学院了解到,民营银行在地域上不被允许异地经营,受“一行一店”的限制,这使得其负债来源以同业资金为主,存款较少。为打破规模增长瓶颈,个别民营银行打监管“擦边球”,违规开展业务。富民银行此次被罚金额巨大,违法行为项目众多,或与其内部控制制度存重大缺失有关。富民银行自2016年8月开业至今,不足4年已三次换帅,其间行长一职一度空缺10个月,高层人员动荡,银行内部治理制度或不够完善,相关管理规章不易得到有效执行。

时代商学院了解到,民营银行在地域上不被允许异地经营,受“一行一店”的限制,这使得其负债来源以同业资金为主,存款较少。为打破规模增长瓶颈,个别民营银行打监管“擦边球”,违规开展业务。富民银行此次被罚金额巨大,违法行为项目众多,或与其内部控制制度存重大缺失有关。富民银行自2016年8月开业至今,不足4年已三次换帅,其间行长一职一度空缺10个月,高层人员动荡,银行内部治理制度或不够完善,相关管理规章不易得到有效执行。

时代商学院认为,民营银行的设立初衷是为了贯彻普惠金融发展理念,希望民营银行与现有商业银行进行差异化竞争,为实体经济特别是中小微企业、“三农”和社区,以及大众创业、万众创新提供更有针对性、更加便利的金融服务。但如果部分民营银行为了利益最大化,不惜违反相关法律法规,以虚报、瞒报金融统计资料、未按规定报送可疑交易报告、侵犯消费者权益等行为打监管擦边球,就有违其发展初心。

二、关联交易及风控存疑

民营银行作为我国商业银行系统的重要补充,金融风险同样不可忽视。

2017年末、2018年末、2019年三季度末,富民银行的不良贷款率分别为0、0.01%、0.25%,呈持续上升趋势。一般而言,商业银行不良贷款的风险暴露需要一个周期(3—4年),富民银行开业至今3年多,其存量贷款资产的不良风险正逐步暴露。

天眼查显示,2018年9月至今不到2年,涉及富民银行的法律诉讼数量高达316项,案由多为债权转让合同纠纷和金融借款合同纠纷。其中,仅今年前3个月,涉及富民银行的法律诉讼数量已有39项,占其法律诉讼总数量的1/10左右。

时代商学院研究发现,在富民银行涉案的316项法律诉讼中,债权转让合同纠纷数量最多。仅今年前3个月的39项法律诉讼中,案由为债权转让合同纠纷就有35项,占比高达89.74%。在该类法律诉讼中,深圳中微普惠资产管理有限公司(以下简称“中微普惠”)多次以原告身份出现,富民银行以第三方身份向其转让借款合同债权,由中微普惠负责催收违约贷款。

天眼查显示,中微普惠为港股上市公司瀚华金控(03903.HK)全资子公司。公开资料称,瀚华金控主要从事融资担保、小额信贷、金融保理等业务,而中微普惠的经营范围包括受托资产管理、投资管理(不得从事信托、金融资产管理、证券资产管理及其他限制项目)等。

需要注意的是,瀚华金控同时是富民银行的第一大股东,持有富民银行30%的股份。换言之,富民银行把自身的债权合同通过转让方式把违约风险转移给其重要关联方(大股东旗下全资子公司),构成重要关联交易关系。

关联交易往往涉及利益输送问题,一直是金融监管部门关注的焦点。作为第三方金融服务机构,中微普惠实质上与富民银行存重大关联交易关系。富民银行与中微普惠交易的资产规模和比重如何,风险是否可控,交易是否合规?外界暂无法全面获知。倘若大股东瀚华金控因宏观经济下行、经营不善、金融法规出台等因素出现重大经营困境时,富民银行与中微普惠的关联交易势必对富民银行的经营造成不利影响。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及微信公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com