债基这么牛,资金一窝蜂来避险

债基牛市也让不少基金公司将发行的重点转向债基。最新统计显示,在今年新近发行及成立的基金中,灵活配置型、固定收益型基金成为主力,而偏股型基金则门庭冷落。

时代周报记者 曾令俊 发自广州

股市大起大落,让偏股型基金回撤严重。

WIND数据显示,截至1月20日,沪指今年以来最大跌幅19.56%,3000点关口反复拉锯,普通股票型基金今年以来的平均收益下跌16.26%。

与之相对应的是,不少债券基金取得了正收益,风险低、收益稳定的债基避风港效应逐步显露。时代周报记者了解到,基于此,不少基金公司已经将债券基金作为新一年发行的重点。

南方基金固定收益部投资经理陈宝强告诉时代周报记者,债券还有空间,至少对纯债基金来说,2016年的下行风险不大。债券基金是相对稳定、安全的品种,建议做一些配置。

“对2016年的投资来说,首先一定要保证本金安全,债市可能没有重大风险,但有一点,信用风险需要特别注意。总体来说,债券市场配置方面以中高信用债为主,同时配置一些流动性比较好、进攻性比较强的利率债。”

博时基金也认为,2016年债券市场仍然有很好的获利机会。在长期利率中枢下行背景下,债券配置思路或将有彻底转变:未来一年大类资产配置倾向于高评级、长久期的债券等固收类产品。

随手记金融研究院院长杨仁杰告诉时代周报记者,2016年经济总体下行压力很大,在理财投资的选择上以防风险为主、收益为辅:一是不要盲目追逐收益率过高的产品,对于稳健的、收益在6%左右的理财产品可以优先选择;二是选好产品发行方,比如大型银行和金融机构,或者具备一定经营历史的、管理规范的互联网金融理财平台可以参与,坚决远离不靠谱的理财平台。

债牛仍没止歇

“债券市场已经有两年的牛市了,在这历史上是比较少见的,之前有半年牛市就很不错了。”华夏基金人士告诉时代周报记者。2015年债市在数次“双降”中延续了2014年的牛市格局,10年国债收益率一降再降,一度到达“2”时代,浩浩荡荡的债券牛市至今没有止歇迹象。

相关数据统计显示,截至去年11月30日,年内债基规模加权平均收益率为9.78%。其中,纯债基金、一级、二级债基平均涨幅分别达到8.07%、9.15%和13.03%。

银河证券基金研究中心的数据显示,截至2015年12月31日,纳入统计的601只债券基金平均收益率为10.6%。其中,2015年收益最好的债券型基金收益率达33.3%,有8只基金2015年收益率超过25%。

事实上,这已经是债基连续两年净值整体大幅上涨。2014年,国内一级债券基金平均收益率12.31%,二级债基平均收益率14.38%,更有个别债券基金收益率超过30%。

好买基金研究中心认为,债券类QDII基金投资的债券主要以美元计价,可充分对冲美元升值风险。同时,中资企业海外高收益债券的票息收益较为可观,这也使得债券类QDII基金近一年业绩表现突出。

以广发亚太中高收益债券基金为例,银河证券统计数据显示,该基金2015年净值增长率达到16.3%,一举夺得债券类QDII基金冠军,并在所有QDII基金类别中排名第三位。同期,成立满一年的107只QDII基金的净值平均下跌3.44%。

陈宝强对时代周报记者表示,2008年股票差债券好,当时如果购买债基,全年平均收益率或有百分之十几;2009年股票好债券弱;2010年股票债券相对平衡;2011年股债双熊;2012年后,债券相对好一点;2013年因为出现“钱荒”,债基表现不是很理想;2014年后,股债表现都不错。

去年债市大幅度上涨。债券市场全年来说都是维持牛市格局,指数大概涨10以上,收益率是平稳化下行。“总体上,债券市场牛市至少会维持到2017、2018年,央行的宽松政策也会持续到2017年、2018年。”陈宝强说。

这个牛市也让不少基金公司将发行的重点转向债基。最新统计显示,在今年新近发行及成立的基金中,灵活配置型、固定收益型基金成为主力,而偏股型基金则门庭冷落。

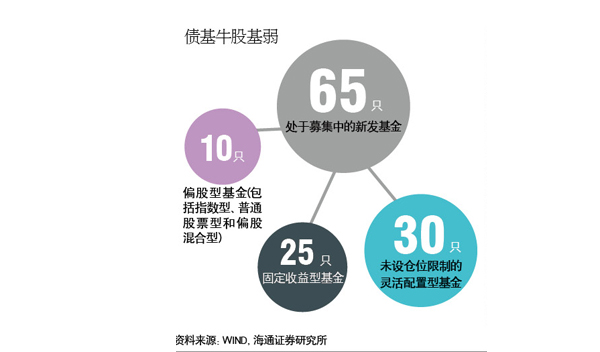

从基金募集情况看,截至1月19日,今年以来仍处于募集中的新发基金共有65只。其中,没有设置仓位限制的灵活配置型基金有30只,固定收益型基金有25只,而偏股型基金(包括指数型、普通股票型和偏股混合型)只有10只。

可合理配比债基

陈宝强告诉时代周报记者,目前无论是居民还是机构,都需要做大资产配置。大资产配置主要有4个品种:股票、债券、商品、现金。

“2014年到现在,债券市场已经牛了两年多了,但目前看不到债券市场有很大的风险点,所以债券市场今年的表现仍可以期待。货币政策方面,我们预期大概今年会有一次降息,但降准空间比较大。”陈宝强说,货币利率会维持比较低水平,会维持积极的财政政策,国债发行会进一步增加,但流动性宽松,对债基冲击不大。

博时基金固定收益总部公募基金组投资副总监杨永光表示:“兼顾股债是保本基金的一大特点,它可以用小部分资产进行权益投资,分享股市的上涨收益,又可以将大部分资产用于配置债券,以获取低风险的投资回报。再加上第三方投资机构会对保本基金的本金进行担保,如果在基金运作过程中出现跌破面值的情况,担保机构有责任偿付损失给投资者。”

据统计,利率债和信用债加总,2015年净增量达到9万亿元,创历史之最。而随着国家“十三五”鼓励提升直接融资比例,加上地方政府债置换计划继续推动,2016年债券净增量有望进一步提高。

“2016年,债券新增量有可能达到12万亿-13万亿元,将明显超过贷款的净增量。债券余额占GDP的比重将进一步上升,债券市场在整体经济和社会融资中的重要性都将明显提高。”在中金公司看来,这其中包括5万亿-6万亿元置换类的地方政府债、超过1万亿元的记账式国债,以及同样是万亿级别的政策性银行债及专项金融债。

中金公司债券部门分析师陈健恒指出,随着工业增加值和居民消费价格指数(CPI)在供给侧改革的大背景下进一步下行,未来央行也会继续显性放松货币政策,引导利率下降,并推动债券牛市延续。而在经济继续下行探底过程中,国内融资需求继续萎缩以及市场风险偏好进一步转低的情况下,更多资金将进入债券市场。

大成基金表示,考虑到货币政策持续宽松等因素,建议国内投资者可适当加大对股权和债券类资产的配置比例。

债基作为一种长期配置资产,追求的是稳健收益,通常作为抵御通货膨胀的工具,不愿过多冒险,谋求当期稳定收益的投资者不妨关注。上述华夏基金人士告诉时代周报记者,债基的收益率不高,但是稳健,比较适合高净值的客户购买。

下半年不确定性上升

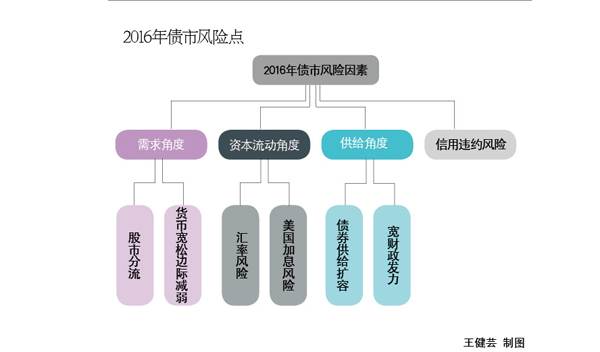

不过也有机构认为,当前债券利率已下行至低位,进一步大幅下降的空间有限,加上多种影响因素相互制衡,预计2016年下半年债市不确定性将有所上升。

申万宏源指出,2016年CPI有望呈现两头高中间低,这意味着债市上半年投资机会好于下半年,下半年要防范物价上升的风险。

海通证券债券团队姜超认为,避险情绪推动债市大涨,但过低的利率债收益率无法覆盖理财、保险等配置资金成本,本轮上涨更多由交易资金推动,具有不稳定性,长端下行仍需要基本面、货币宽松和短端利率下调的支撑,短期内需关注汇率贬值、股市回暖、供给增加以及宽松边际收紧等风险因素对债市的影响。

针对2016年债市的投资策略,招商银行理财师建议,上半年依然可以积极购买各类债券理财产品,立足中短期投资;下半年重点关注债券型基金,规避直接投资债市而需要承担的市场波动风险。

全年以“波段”操作为主,当股市出现大幅度下跌、债券利率上行速度过快、央行宽松政策预期最强、短期经济数据较差带来市场冲击的时候,就是债市建仓的好时机。不过,后市债基表现或呈现分化,因此,稳健风格、历史走势较好的产品应被优先选择。

同时,由于信用债危机的爆发,投资者在购买债券型基金时,也应该关注该基金的资产配置情况,防范发生违约事件带来的不良影响。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com